Theo đó, quý II/2022, doanh thu hợp nhất Hòa Phát đạt 37.714 tỷ đồng, tăng 2.274 tỷ đồng, tương ứng tăng 6% so với quý II/2021 (35.440 tỷ đồng). Lợi nhuận sau thuế là với 4.023 tỷ đồng, giảm 5.722 tỷ đồng tương ứng với 59% so với cùng kỳ năm trước (9.745 tỷ đồng).

giảm mạnh xuống 11%, lỗ tỷ giá hơn 1.000 tỷ đồng - Ảnh 1.")

Thép vẫn là ngành sản xuất chủ chốt của Tập đoàn, đóng góp 95% vào doanh thu và 98% lợi nhuận sau thuế hợp nhất. Trong 6 tháng đầu năm 2022, tổng sản lượng tiêu thụ thép thô của Hòa Phát đạt gần 4 triệu tấn, giữa bối cảnh tiêu thụ của toàn ngành giảm, sản lượng bán nội địa của Hòa Phát vẫn tiếp tục gia tăng. Thị phần thép xây dựng được mở rộng từ 33% lên 36% so với đầu năm, thị phần ồng thép tăng từ 25% đến 29%.

Đặc biệt, từ Quý II/2022, Hòa Phát đã không ngừng mở rộng và đa dạng hơn các thị trường xuất khẩu như Đông Nam Á (Indonesia, Malaysia, Thailand, Singapore), Châu Âu (Bỉ, Italia, Tây Ban Nha), Châu Mỹ (Mỹ, Mexico), …và sẽ tiếp tục trong những quý sau.

Hoà Phát cho biết, Tập đoàn sẽ vẫn duy trì việc sản xuất hết công suất để tạo lợi thế giá thành và đặt mục tiêu tiêu thụ hết lượng hàng sản xuất, kiểm soát tồn kho chặt chẽ. Trong điều kiện thị trường không thuận lợi, gia tăng thị phần là mục tiêu hàng đầu mà Hòa Phát hướng tới và sẽ là bước đệm vững chắc cho Hòa Phát trong tương lai khi diễn biến xấu lắng xuống và thị trường tiêu thụ tốt trở lại.

giảm mạnh xuống 11%, lỗ tỷ giá hơn 1.000 tỷ đồng - Ảnh 2.")

Nhìn chung, bức tranh tài chính Quý II/2022 của các doanh nghiệp thép nói chung và Hòa Phát nói riêng đều tương đối ảm đạm bởi tác động của các yếu tố thị trường. Biên lợi nhuận ròng của Hòa Phát giảm đáng kể so với cùng kỳ năm ngoái, từ 27% xuống còn 11%, tuy nhiên vẫn là con số lạc quan so với phần còn lại của thị trường.

giảm mạnh xuống 11%, lỗ tỷ giá hơn 1.000 tỷ đồng - Ảnh 3.")

Nguyên nhân khiến biên lợi nhuận giảm là vì giá nguyên liệu và chi phí vận chuyển tăng cao do ảnh hưởng từ chiến sự Nga – Ukraine khởi nguồn cho cuộc khủng hoảng giá nhiên liệu toàn cầu, đặc biệt là biến động giá than. Giá vốn hàng bán của Hòa Phát trong quý này tăng 31% so với quý II/2021 trong khi doanh thu chỉ tăng 6%. Cước vận chuyển và xuất khẩu của Hòa Phát quý này tăng 205 tỷ, tương ứng 61% so với quý II/2021 giải thích cho chi phí bán hàng tăng mạnh ở mức 79%.

giảm mạnh xuống 11%, lỗ tỷ giá hơn 1.000 tỷ đồng - Ảnh 4.")

Bên cạnh đó, lạm phát tại Mỹ và Châu Âu gây xói mòn sức mua của người tiêu dùng cùng với chính sách “Zero Covid” của Trung Quốc khiến cho nhu cầu thép tại các thị trường xuất khẩu chủ lực này của Hòa Phát bị thu hẹp lại. Cầu thép trong nước cũng giảm do ảnh hưởng bởi xu hướng chung, đặc biệt là HRC. Giá bán thép giảm trong khi giá thành cao làm chi phí dự phòng giảm giá hàng tồn kho phải trích lập ở mức rất lớn là 575 tỷ. Đây là nguyên nhân thứ hai làm tăng giá vốn hàng bán và giảm biên lợi nhuận gộp của Hòa Phát từ 33% quý I/2022 xuống còn 18% trong quý II/2022.

giảm mạnh xuống 11%, lỗ tỷ giá hơn 1.000 tỷ đồng - Ảnh 5.")

Ngoài ra, với nguồn nguyên liệu chủ yếu là nhập khẩu và dư nợ vay USD lớn, việc USD tăng giá khiến lỗ chênh lệch tỷ giá đã thực hiện cũng như lỗ từ đánh giá lại các khoản mục nợ gốc ngoại tệ kỳ này của Hòa Phát rất lớn, khoảng 1.270 tỷ đồng, tăng 6,5 lần quý II/2021. Bù trừ thêm lãi tỷ giá, lỗ tỷ giá của Hòa Phát trong quý 2 là 1.090 tỷ đồng. Chi phí đi vay tăng 118 tỷ tương ứng 20% do lãi suất cao cũng đồng thời cũng làm phồng lên chi phí tài chính của Tập đoàn trong quý này.

Bên cạnh mảng thép, mảng nông nghiệp trong quý 2 của Hòa Phát lãi hơn 13 tỷ, giảm mạnh 96% so với cùng kỳ năm 2021 (250 tỷ đồng) nhưng đây là quý đánh dấu nông nghiệp Hoà Phát có lãi trở lại sau 2 quý lỗ liên tiếp. Về bất động sản, lợi nhuận trong quý 2 là gần 60 tỷ, tăng 50% so với cùng kỳ. Trong tháng 6/2022, Tập đoàn đã được chấp thuận chủ trương đầu tư mở rộng Khu công nghiệp Yên Mỹ II thêm 216ha.

giảm mạnh xuống 11%, lỗ tỷ giá hơn 1.000 tỷ đồng - Ảnh 6.")

Điểm sáng cho Hòa Phát cuối năm 2022

Tuy giá bán thép xây dựng vẫn đang tiếp tục có những nhịp điều chỉnh giảm trong tháng đầu quý III/2022, tuy nhiên biên độ giảm giá đã co lại dần từ 300 VNĐ xuống còn 100-150 VNĐ, mức độ giảm mỗi nhịp từ 1,7% xuống còn 0,6%.

Còn giá nguyên liệu đang giảm rất nhanh trong Quý III/2022. Giá than đến cuối tháng 6/2022 đã quay đầu giảm 64% về mốc 243 USD/tấn. Giá quặng sắt giảm xuống chỉ còn dưới 100 USD/tấn. Biên lợi nhuận của quý III/2022 có thể sẽ vẫn tiếp tục thấp do ảnh hưởng của chu kỳ nguyên vật liệu tồn kho mua từ quý II. Tuy nhiên giá nguyên liệu hạ nhiệt trong quý III sẽ được phản ánh vào giá thành và góp phần cải thiện biên lợi nhuận của quý IV/2022.

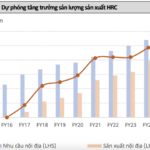

Áp lực từ lạm phát của nền kinh tế toàn cầu dấy lên kỳ vọng về việc Trung Quốc sẽ nới lỏng chính sách “Zero Covid”, cùng với yếu tố thời tiết thuận lợi cho ngành xây dựng (thông thường kể từ tháng 9 hàng năm) là những yếu tố khả quan sẽ làm nhu cầu tiêu thụ thép xây dựng thế giới cao trở lại vào quý IV năm nay. Mặc dù sản lượng tiêu thụ nội địa trong 6 tháng đầu năm 2022 của HRC thấp hơn so với thép xây dựng, về dài hạn, HRC vẫn là sản phẩm còn dư địa lớn.

https://babfx.com/bien-loi-nhuan-hoa-phat-hpg-giam-manh-xuong-11-lo-ty-gia-hon-1000-ty-dong-20220730105442699.chn

Related posts:

Hòa Phát (HPG) đạt hơn 44.000 tỷ doanh thu và 8.200 tỷ lợi nhuận sau thuế trong Quý I

Hòa Phát (HPG) đạt hơn 44.000 tỷ doanh thu và 8.200 tỷ lợi nhuận sau thuế trong Quý I

Đưa ra triển vọng tích cực cho ngành thép song Mirae Asset dự phóng lợi nhuận Hoà Phát (HPG) và Nam Kim (NKG) đồng loạt “đi lùi” trong năm 2022

Đưa ra triển vọng tích cực cho ngành thép song Mirae Asset dự phóng lợi nhuận Hoà Phát (HPG) và Nam Kim (NKG) đồng loạt “đi lùi” trong năm 2022

Nắm giữ hàng chục nghìn tỷ đồng tiền mặt, thị giá giảm 21% từ đỉnh, song Hòa Phát (HPG) khẳng định sẽ không mua cổ phiếu quỹ để “cứu” giá

Nắm giữ hàng chục nghìn tỷ đồng tiền mặt, thị giá giảm 21% từ đỉnh, song Hòa Phát (HPG) khẳng định sẽ không mua cổ phiếu quỹ để “cứu” giá

Đúng như tỷ phú Trần Đình Long dự báo, lợi nhuận quý 2 của Hoà Phát còn hơn 4.000 tỷ, sụt giảm sâu so với các quý trước

Đúng như tỷ phú Trần Đình Long dự báo, lợi nhuận quý 2 của Hoà Phát còn hơn 4.000 tỷ, sụt giảm sâu so với các quý trước

Biến động vốn hóa của 20 doanh nghiệp lớn nhất sau nửa năm: Bộ đôi dầu khí GAS, BSR và Thế giới Di động ngược dòng ấn tượng, Hòa Phát giảm 115.000 tỷ

Biến động vốn hóa của 20 doanh nghiệp lớn nhất sau nửa năm: Bộ đôi dầu khí GAS, BSR và Thế giới Di động ngược dòng ấn tượng, Hòa Phát giảm 115.000 tỷ

Chỉ sau vài tháng, Hòa Phát (HPG) mất hơn 5 tỷ USD vốn hóa, bằng tổng 5 ngân hàng cộng lại

Chỉ sau vài tháng, Hòa Phát (HPG) mất hơn 5 tỷ USD vốn hóa, bằng tổng 5 ngân hàng cộng lại

Biên lợi nhuận gộp xuống 3%, Thép SMC báo lãi quý II giảm 90%

Biên lợi nhuận gộp xuống 3%, Thép SMC báo lãi quý II giảm 90%

Lợi nhuận 2021 sụt giảm 93% xuống 24 tỷ đồng, Coteccons gây bất ngờ khi đặt kế hoạch 2022 thậm chí còn thấp hơn

Lợi nhuận 2021 sụt giảm 93% xuống 24 tỷ đồng, Coteccons gây bất ngờ khi đặt kế hoạch 2022 thậm chí còn thấp hơn

Để lại một phản hồi