Thị trường chứng khoán vừa trải qua tháng 9 không mấy tích cực với việc chỉ số VN-Index ghi nhận mức giảm mạnh nhất trong vòng 30 tháng trở lại đây. Mặc dù mốc 1.100 được giữ vững nhờ nỗ lực trong phiên cuối tháng, song mức tăng này gần như không thấm vào đâu so với những gì thị trường đã mất từ đầu tháng 9.

Tổng cộng, VN-Index giảm 11,5% so với đầu tháng, xuống còn 1.132,11 điểm, thấp nhất kể từ tháng 2/2021. Mức giảm trong tháng 9 là mạnh nhất kể từ tháng 3/2020, thời điểm thị trường liên tục rơi sâu xuống đáy Covid, đồng thời đưa chứng khoán Việt Nam rơi vào nhóm các thị trường giảm mạnh nhất thế giới trong tháng 9.

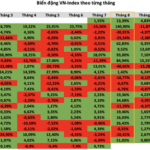

Thông tin tích cực có thể trấn an phần nào tâm lý của nhà đầu tư hiện tại chính là dữ liệu quá khứ về VN-Index trong tháng 10 của những năm trước. Cụ thể, theo thống kê trong 22 năm hoạt động của chứng khoán Việt Nam, VN-Index có 12 lần tăng điểm vào tháng 10, số lần giảm là 10. Trong 10 năm gần nhất, xác suất để chỉ số chính của TTCK Việt Nam tăng trong tháng 10 lên đến 70%. Đặc biệt, ba năm gần đây nhất VN-Index đều tăng điểm trong tháng 10, mức tăng mạnh nhất là năm 2021 với 7,6%.

Diễn biến của thị trường chứng khoán trong tháng 10 hàng năm thường phản ánh thông tin công bố kết quả kinh doanh quý 3 của doanh nghiệp, giúp dự báo khả năng thực hiện kế hoạch cả năm. Nền kinh tế vĩ mô ổn định và phục hồi mạnh mẽ hậu đại dịch của Việt Nam được giới phân tích đánh giá sẽ giúp kết quả kinh doanh các doanh nghiệp trở nên rất khả quan. Cộng thêm mức nền so sánh thấp trong cùng kỳ năm 2021, khả năng cao nhiều mức tăng trưởng ấn tượng sẽ được ghi nhận trong mùa báo cáo tới đây. ACBS dự báo lợi nhuận các doanh nghiệp niêm yết của Việt Nam dự kiến sẽ tăng trưởng ở mức 17,5% nhờ các lĩnh vực chính như ngân hàng, khu công nghiệp, cũng như sự phục hồi của tiêu dùng nội địa sau đại dịch. Do vậy, nếu chỉ xét trên yếu tố này, nhà đầu tư có thể lạc quan với thị trường trong tháng 10 tới. Tuy nhiên, nhiều yếu tố trái chiều vẫn có khả năng xuất hiện và sẽ ảnh hưởng trực tiếp đến TTCK.

Dư âm về sự mạnh tay của Fed trong chính sách thắt chặt tiền tệ và động thái quyết liệt của Ngân hàng Nhà nước (NHNN) vẫn có khả năng gây áp lực cho thị trường trong thời gian tới. Mặt khác, chất xúc tác T+2 được chờ đợi sẽ tạo ra những tác động tích cực lên thanh khoản thị trường lại đang chưa phát huy tác dụng. Giá trị giao dịch không những không cải thiện mà còn heo hút hơn. Nguyên nhân cũng có thể đến từ lo ngại thị trường còn nhiều sóng gió trước áp lực đến từ xu hướng tăng lãi suất.

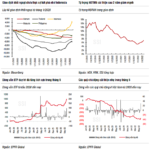

Song, nếu nhìn theo chiều hướng tích cực thì có thể kỳ vọng lạm phát cũng như tỷ giá của Việt Nam sẽ bình ổn trở lại. Do đó, thị trường chứng khoán sau khi phản ứng dữ dội thì cũng sẽ bình ổn hơn trong chặng đường phía trước. Định giá thị trường cũng đã hợp lý hơn nhiều với P/E trailing của VN-Index (theo dữ liệu của Algo Platform) chỉ ở mức 12,23 lần, thấp hơn nhiều so với mức trung bình 5 năm (15,x lần) cũng như các nước trong khu vực.

Trên thực tế, rất khó để dự báo thị trường tăng hay giảm trong tương lai đặc biệt trong bối cảnh thế giới còn nhiều biến số khó lường. Như hiện tại, chứng khoán Việt Nam đã và đang trải qua hàng loạt sóng gió năm 2022 dù cho nền kinh tế Việt Nam đã ghi nhận những con số tăng trưởng tích cực. Tuy nhiên, ngay cả khi thị trường có thể giảm thêm, nhiều chuyên gia và quỹ đầu tư lớn đều cho rằng, đây là cơ hội để nhà đầu tư tích lũy cổ phiếu chất lượng bị định giá thấp và có tiềm năng tăng trưởng cao trong tương lai thay vì cuốn vào những câu chuyện “trading” ngắn hạn.

Trong một chia sẻ mới đây, nhà quản lý PYN Elite Fund đã tiết lộ đã mạnh dạn rót thêm vốn vào quỹ để “bắt đáy” trong cuộc khủng hoảng tài chính nghiêm trọng tại Mỹ vào năm 2008-2009. Dù có thời điểm đã lỗ 30% khi NAV của quỹ chạm đáy, khoản đầu tư trên cuối cùng đã tăng gấp đôi sau 2 năm. Ngay tại thị trường Việt Nam, PYN Elite cũng từng “gồng lỗ” nhiều cổ phiếu trong thời gian dài nhưng cuối cùng vẫn lãi lớn. “Nền kinh tế ổn định và triển vọng thu nhập bền vững của Việt Nam sẽ thúc đẩy thị trường chứng khoán nhanh chóng tăng trở lại, một khi bất ổn lắng xuống” – Petri Deryng nhấn mạnh.

Đồng quan điểm, Chứng khoán ACBS vẫn lạc quan về triển vọng cơ bản đối với thị trường Việt Nam. Về định giá, chỉ số VN-Index hiện được định giá ở mức P/E xấp xỉ 12,3 lần, thấp hơn 19,6% so với mức trung bình 10 năm là 15,3 lần và là mức định giá khá hấp dẫn. Đội ngũ phân tích ACBS kỳ vọng thị trường sẽ bình thường hóa vào năm 2023 và có thể kỳ vọng mức định giá sẽ trở lại mức lịch sử.

Related posts:

Thị trường chứng khoán Việt Nam thường biến động ra sao trong các tháng 8?

Thị trường chứng khoán Việt Nam thường biến động ra sao trong các tháng 8?

Top 50 cổ phiếu lớn nhất sàn chứng khoán Việt Nam biến động ra sao trong tháng 4?

Top 50 cổ phiếu lớn nhất sàn chứng khoán Việt Nam biến động ra sao trong tháng 4?

Thị trường chứng khoán thường biến động ra sao trong tháng 7?

Thị trường chứng khoán thường biến động ra sao trong tháng 7?

Chứng khoán Việt Nam thường biến động ra sao sau những lần Dow Jones lao dốc?

Chứng khoán Việt Nam thường biến động ra sao sau những lần Dow Jones lao dốc?

Thắng lớn trong năm 2021, Chứng khoán Bản Việt (VCSC) xin trích 72 tỷ thưởng ban giám đốc và chia ESOP với giá chỉ 12.500 đồng/cp

Thắng lớn trong năm 2021, Chứng khoán Bản Việt (VCSC) xin trích 72 tỷ thưởng ban giám đốc và chia ESOP với giá chỉ 12.500 đồng/cp

Góc nhìn chuyên gia: Tháng 9 sẽ là tháng bản lề cho thị trường chứng khoán Việt Nam trong giai đoạn cuối năm 2022

Góc nhìn chuyên gia: Tháng 9 sẽ là tháng bản lề cho thị trường chứng khoán Việt Nam trong giai đoạn cuối năm 2022

Công ty chứng khoán nhận định ra sao về biến động VN-Index tháng 6?

Công ty chứng khoán nhận định ra sao về biến động VN-Index tháng 6?

Chứng khoán Việt Nam thường có khoảng thời gian “dễ thở” trong tháng 9

Chứng khoán Việt Nam thường có khoảng thời gian “dễ thở” trong tháng 9

Để lại một phản hồi