Thế giới di động (HSX: MWG) công bố báo chính tài chính với lợi nhuận sau thuế (LNST) lũy kế 9 tháng đạt 3.483 tỷ đồng tăng 4% so với cùng kỳ chỉ hoàn thành 55% kế hoạch công ty, trong khi doanh thu đạt gần 103 nghìn tỷ tăng +18% so với cùng kỳ hoàn thành 73% kế hoạch năm 2022. Trong khi thay vì chú ý tới LNST, với lợi nhuận lợi nhuận trước thuế (LNTT) lũy kế 9 tháng là 5.123 tỷ đồng tăng 15,9% khá tương đồng với tăng trưởng ở doanh thu. Vậy có điều gì ẩn sau báo cáo tài chính khiến kết quả kinh doanh của MWG có sự phân kỳ tăng trưởng giữa doanh thu & LNST?

Nguồn: Artinvestor tổng hợp

Qua con số LNST 3 quý đã qua của MWG dễ nhận thấy biên lợi nhuận ròng (net margin) giảm liên tục từ mức 4,3% ở quý IV.21. Hay so sánh với riêng quý III cùng kỳ biên lợi ròng năm nay giảm từ 3,2% xuống 2,8%. Cùng với đó, biên lợi nhuận trước thuế 9 tháng năm 2022 là 5% chỉ điều chỉnh nhẹ so với mức 5,1% của cùng kỳ 2021.

Qua đây, chúng ta dễ dàng phát hiện ra trong 9 tháng qua thuế suất TNDN của MWG đã tăng đáng kể lên 32% trong 9 tháng so với 24,5% ở năm trước. Chi tiết đã được báo cáo tài chính quý III thuyết minh tại số 28.1, với khoản điều chỉnh lỗ từ công ty con chưa ghi nhận hoãn lại lên tới gần 600 tỷ đồng. Được biết, một phần trong số này sẽ được được doanh nghiệp hoàn lại trong các kỳ báo cáo chính tiếp, do có những chênh lệch giữa bút toán theo kế toán & thuế. Một cách khách quan với kết quả kinh doanh trong kỳ 9 tháng đầu năm 2022, để có so sánh có hữu ích chúng ta sẽ sử dụng LNTT thay vì LNST để đánh giá bức tranh tăng trưởng cũng như biên lợi nhuận của MWG.

Và ở đây, ở một tham số đột biến khác trong chủ yếu trong quý II & III là chi phí khác. Với thuyết minh đến từ nhóm chi phí thanh thanh lý đã phát sinh khoảng 490 tỷ đồng so với không có ở cùng kỳ. ART INVESTOR cho rằng các chi phí này là chi phí phát sinh trong chiến dịch tái cấu trúc toàn chuỗi Bách Hóa Xanh (BHX) từ tháng 03 tới hết tháng 09 vừa qua. Hiển nhiên tới thời điểm này, chi phí này giống như một dạng chi phí một lần và sẽ không xuất hiện với giá trị tương tự trong kỳ báo cáo tiếp theo. Do đó, thay vì áp lực tăng lãi suất khiến chi phí lãi vay tăng thì chi phí thanh lý mới thực sự là nguyên nhân chính khiến biên lợi nhuận trước thuế có xu hướng giảm so với quý trước trái ngược so với biên lợi nhuận gộp (gross margin) hay biên lợi nhuận thuần từ hoạt động margin cùng có xu hướng cải thiện.

Ở một quan sát khác thay vì biên lợi nhuận ròng, hay biên lợi nhuận trước thuế có xu hướng không tích cực ở trên. Chúng ta sẽ dễ dàng thấy được xu hướng trái ngược đến từ biên lợi nhuận kinh doanh trước lãi vay, thuế & khấu hao (EBITDA Margin). Cụ thể, trong quý III.22 chỉ số này đã tăng mạnh lên 8,8% mức cao nhất kể từ trước nay. Tính chung 9 tháng, EBITDA Margin của MWG đạt 8,2% so với cùng kỳ là 7,1%.

Hỗ trợ đà cải thiện tích cực của EBITDA Margin chắc chắn có được từ xu hướng cùng cải thiện ở biên lợi nhuận gộp (Gross margin). Tuy nhiên điều đáng chú ý khác là khi quan sát đà cải thiện từ EBITDA margin là tích cực hơn đáng kể so với EBIT margin. Mà nguyên nhân đến từ việc trong 9 tháng qua MWG đã thực hiện ghi nhận khấu hao tài sản cố định tăng nhanh được hạch toán ở chi phí hoạt động doanh nghiệp. Do giá trị tài sản cố định được tăng mới đáng kể trong năm 2021 – 2022 khi tập trung mở rộng các chuỗi mới như Topzones, Avakids. Khai thác diễn biến của EBITDA margin giúp đánh giá sát sao & tỉ mỉ hơn hiệu quả kinh doanh thu được từ hoạt động cốt lõi trong kỳ của doanh nghiệp.

Chi tiết hơn khi tính riêng trong quý III.22, EBITDA của MWG đạt 2.800 tỷ tăng hơn +80% so với cùng kỳ, lũy kế 9 tháng con số này là 8.422 tỷ tăng +37.5% so với quý III.21. Do đó có thể thấy trong bức tranh kinh doanh của MWG với các chuỗi bán lẻ đa dạng từ ICT tới thực phẩm đã có đột phá về tăng trưởng rất đáng nể trong bối cảnh sức tiêu dung phục hồi không quá mạnh mẽ trước áp lực lạm phát leo thang.

Nguồn: Artinvestor tổng hợp

Mấu chốt nằm ở triển vọng kinh doanh của Bách Hóa Xanh trong tương lai

Nguồn: Artinvestor tổng hợp

Có một sự phân kỳ rất rõ ràng giữa xu hướng số lượng của BHX & doanh thu của chuỗi này kể từ tháng quý I tới nay. Cụ thể số lượng cửa hàng giảm từ 2.127 xuống 1.727 tức giảm khoảng 400 cửa hàng (gần 20%) tuy nhiên doanh thu cộng dồn mỗi quý vẫn cải thiện rất tích cực. Doanh thu quý I có dịp lễ, tết đầu năm chỉ đạt khoảng 6.000 tỷ đồng trong khi quý III vừa rồi doanh thu của chuỗi này đạt gần 7.300 tỷ đồng. Qua đây dễ thấy thành quả bước đầu doanh thu trên từng cửa hàng đã thực sự được ghi nhận khi có cải thiện hơn 20% chỉ trong 6 tháng thực hiện tái cấu trúc.

Kết quả đã có thực sự củng cố kỳ vọng BHX sẽ có được lợi nhuận trong 1-2 quý tới đây với doanh thu trên mỗi cửa hàng vẫn còn nhiều dư địa cải thiện qua đó hỗ trợ tích cực tới bức tranh kết quả kinh doanh chung của MWG. Ngắn hạn trong quý IV.22, MWG sẽ chủ động chưa quá đẩy mạnh mở rộng số lượng cửa hàng mà sẽ ưu tiên tối ưu cung cấp hàng hóa tới hoạt động vận hành hướng đến tự động hóa. Qua đó sẽ rà soát & cắt bỏ các vấn đề lãng phí, thiếu hiệu quả nâng cao năng suất, công suất bán trên mỗi cửa hàng.

Hiện tại MWG đang có vốn hóa thị trường ~84.000 tỷ đồng giảm -24% so với đầu năm, nguyên nhân có đóng góp từ diễn biến kém tích cực của thị trường song một phần có đến từ bức tranh kinh doanh bề nổi chưa làm thỏa mãn thị trường chung. Việc nhìn ra những con số tỉ mỉ ẩn phía sau báo cáo tài chính sẽ mang đến cho nhà đầu tư thêm nhiều thông tin hữu ích trong việc tìm hiểu cổ phiếu MWG.

Related posts:

Ông Nguyễn Đức Tài kể lại chuyện lúc MWG lên sàn: “Tôi nói bỏ 1 tỷ duy nhất mua cổ phiếu MWG và quên đi, chắc chắn khi con em 18 tuổi nó sẽ có 100 tỷ để khởi nghiệp”

Ông Nguyễn Đức Tài kể lại chuyện lúc MWG lên sàn: “Tôi nói bỏ 1 tỷ duy nhất mua cổ phiếu MWG và quên đi, chắc chắn khi con em 18 tuổi nó sẽ có 100 tỷ để khởi nghiệp”

Thị trường chứng khoán đang ổn định trở lại sau loạt dữ liệu vĩ mô và phía trước là mùa báo cáo kết quả kinh doanh quý III

Thị trường chứng khoán đang ổn định trở lại sau loạt dữ liệu vĩ mô và phía trước là mùa báo cáo kết quả kinh doanh quý III

MWG báo lãi quý II giảm, đến cuối quý III sẽ còn 1.700-1.800 cửa hàng Bách Hóa Xanh

MWG báo lãi quý II giảm, đến cuối quý III sẽ còn 1.700-1.800 cửa hàng Bách Hóa Xanh

Sau lời khẳng định “cơ hội mua MWG chỉ đến hết quý 1” của Chủ tịch Thế Giới Di Động Nguyễn Đức Tài: Giá cổ phiếu bứt phá lên đỉnh 5 tháng, khối ngoại vội trở lại “gom hàng” nhưng chính ông chủ chỉ mua nhỏ giọt

Sau lời khẳng định “cơ hội mua MWG chỉ đến hết quý 1” của Chủ tịch Thế Giới Di Động Nguyễn Đức Tài: Giá cổ phiếu bứt phá lên đỉnh 5 tháng, khối ngoại vội trở lại “gom hàng” nhưng chính ông chủ chỉ mua nhỏ giọt

Đằng sau việc bán rẻ rồi quay lại mua đắt một dự án nhà ở xã hội, điều gì phía sau toan tính của Chủ tịch Địa ốc Hoàng Quân?

Đằng sau việc bán rẻ rồi quay lại mua đắt một dự án nhà ở xã hội, điều gì phía sau toan tính của Chủ tịch Địa ốc Hoàng Quân?

Thế Giới Di Động (MWG) báo lãi gần 1.200 tỷ đồng trong quý 2, cao nhất trong vòng 9 quý

Thế Giới Di Động (MWG) báo lãi gần 1.200 tỷ đồng trong quý 2, cao nhất trong vòng 9 quý

Tiếng “rên xiết” từ MWG: Ước tính 200 cửa hàng bị đóng trong 3 tháng cuối năm 2023, tái sinh bất thành sau cuộc chiến giá do chính mình khởi xướng?

Tiếng “rên xiết” từ MWG: Ước tính 200 cửa hàng bị đóng trong 3 tháng cuối năm 2023, tái sinh bất thành sau cuộc chiến giá do chính mình khởi xướng?

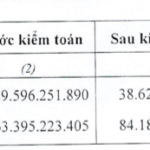

Sudico (SJS) điều chỉnh tăng 35% lợi nhuận sau kiểm toán do điều chỉnh giá vốn và lãi/lỗ từ công ty liên kết

Sudico (SJS) điều chỉnh tăng 35% lợi nhuận sau kiểm toán do điều chỉnh giá vốn và lãi/lỗ từ công ty liên kết

Để lại một phản hồi