Chỉ với 16 phiên giao dịch, thị trường chứng khoán Việt Nam vẫn có tháng 1 đầy khả quan khi Chỉ số VN-Index đóng cửa phiên cuối tháng tại mốc 1.111,18 điểm, tăng 104 điểm (10,34%) so với đầu năm. Đây cũng là tháng tăng tốt nhất của chứng khoán Việt kể từ tháng 3/2021 và giúp VN-Index nằm trong nhóm các chỉ số tăng tốt nhất thế giới. Không thể không nhắc tới động lực quan trọng là lực mua ròng của khối ngoại tháng thứ tư liên tục, giá trị mua ròng khớp lệnh hơn 6.700 tỷ đồng.

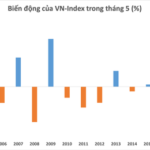

Hướng tới những phiên giao dịch tháng 2, thông tin tích cựcnhà đầu tư có thể tham khảo là dữ liệu quá khứ về VN-Index trong tháng 2 của những năm trước. Cụ thể, theo thống kê trong 22 năm hoạt động của chứng khoán Việt Nam, VN-Index có 14 lần tăng điểm vào tháng 2 trong khi số lần giảm là 8. Những lần tăng điểm mạnh nhất vào tháng 2 ghi nhận vào các năm 2006 (25,08%), 2004 (21,59%)… Đáng lưu ý là trong 9 năm gần nhất thì có tới 8 năm chỉ số chính của TTCK Việt Nam tăng trong tháng 2, mức tăng mạnh nhất là năm 2021 với 10,59%, duy nhất năm 2020 chỉ số giảm 5,81%.

Ở chiều ngược lại, những tháng 2 có nhịp điều chỉnh mạnh được ghi nhận vào các năm 2008 (21,42%), 2009 (18,95%), 2011 (9,64%)…

VN-Index đã tăng điểm trong tháng 2 vào 8/9 năm gần nhất

Dù vậy, dữ liệu quá khứ chỉ mang tính tham khảo và không dễ để VN-Index nối dài mạch tăng điểm trong tháng 2 năm nay. Tháng 2 hằng năm là tháng tương đối trống thông tin. Đặc biệt, mùa báo cáo tài chính quý 4 vừa kết thúc và hàng loạt nhóm ngành như bất động sản, chứng khoán, thép, phân bón,… tăng trưởng lợi nhuận âm, thậm chí thua lỗ trong khi nhóm ngân hàng lại phân hóa rõ rệt.

Chính việc tăng trưởng lợi nhuận của các doanh nghiệp niêm yết âm đã đẩy P/E của VN-Index tăng lên 12,x lần – không còn quá hấp dẫn khi cao hơn nhiều so với vùng đáy hồi giữa tháng 11/2022 và gần tương đương vùng giá trước dịch Covid. Đây là một trong những yếu tố có thể sẽ hạn chế dòng tiền vào thị trường thời gian tới.

SSI Research trong báo cáo mới nhất nghiêng nhiều hơn về kịch bản thị trường sẽ giằng co tích lũy và cung chốt lời khả năng sẽ gia tăng. Chứng khoán Việt Nam vẫn tồn tại các yếu tố rủi ro tiềm ẩn đến từ trong nước như áp lực thanh khoản hệ thống bắt nguồn từ lượng TPDN đến hạn, hay như các khó khăn trên thị trường bất động sản vẫn sẽ kéo dài do lãi suất khó hạ nhiệt ngay; rủi ro căng thẳng địa chính trị vẫn chưa thể loại trừ.

Cùng với đó, câu chuyện về nền kinh tế toàn cầu có lẽ vẫn sẽ mang nhiều màu sắc ảm đạm trong năm 2023 này. Đây là nhận định của hầu hết các tổ chức lớn trên thế giới về triển vọng năm tới. Trong báo cáo của mình, Fidelity đã đưa ra kịch bản đến 80% nền kinh tế toàn cầu sẽ hạ cánh cứng hoặc suy thoái trong năm 2023. Bên cạnh kịch bản Suy thoái chu kỳ (suy thoái nhẹ) được đánh giá cao nhất thì vẫn có một xác suất không nhỏ đề cập đến khả năng suy thoái nặng – Suy thoái Bảng Cân đối kế toán, ảnh hưởng lớn tới diễn biến TTCK toàn cầu trong đó có Việt Nam.

Dù vậy, nếu nhìn theo hướng tích cực, mức giảm quá đà do việc thiếu thanh khoản cuối năm 2022 đã tạo ra một mặt bằng giá không quá cao và thu hẹp dư địa giảm của chứng khoán Việt Nam trong năm 2023. Tình hình vĩ mô tương đối ổn định so với diễn biến bất ổn trên thế giới và định giá không còn quá rẻ nhưng vẫn ở mức hợp lý sẽ góp phần thu hút dòng tiền đầu tư dài hạn. Ngoài ra, dòng tiền từ khối ngoại được duy trì nhờ câu chuyện nâng hạng và bên cạnh đó là các yếu tố hỗ trợ đến từ chính sách tài khóa mở rộng của Chính phủ (thông qua việc đẩy mạnh giải ngân đầu tư công) hay Nghị định 65 sửa đổi vẫn có thể sẽ tác động tích cực lên thị trường theo chiều hướng tích cực.

Theo ông Trương Thái Đạt, Giám đốc phân tích Chứng khoán DSC, diễn biến TTCK Việt Nam trong năm 2023 dự báo ở mức trung tính với kịch bản cơ sở cho VN-Index là mốc 1.100 điểm. Nhà đầu tư lướt sóng nên áp dụng chiến lược giao dịch trong biên độ với vùng hỗ trợ dưới 1.000 điểm. Trong khi nhà đầu tư lâu năm có thể kiên nhẫn chờ đợi mức giá hấp dẫn hơn.

Tích cực hơn, SSI Research cho biết lịch sử TTCK cho thấy các giai đoạn biến động mạnh nhất của thị trường theo chiều hướng xấu khả năng tạo cơ hội tốt nhất. NĐT có thể duy trì chiến lược tổng thể là mua vào tại các nhịp điều chỉnh mạnh cho chiến lược đầu tư trung hạn. Còn với tầm nhìn ngắn hạn, nhà đầu tư có thể linh hoạt với chiến lược giao dịch năng động “mua thấp bán cao”.

Related posts:

Phớt lờ “Sell in May” hay vùng trũng thông tin, 6 trong 7 năm gần nhất chứng khoán Việt Nam đã tăng điểm trong tháng 5, uptrend có lặp lại?

Phớt lờ “Sell in May” hay vùng trũng thông tin, 6 trong 7 năm gần nhất chứng khoán Việt Nam đã tăng điểm trong tháng 5, uptrend có lặp lại?

Thị trường giai đoạn “mua đâu thắng đó”, chuyên gia điểm chỉ 4 phương pháp lựa chọn cổ phiếu trong uptrend

Thị trường giai đoạn “mua đâu thắng đó”, chuyên gia điểm chỉ 4 phương pháp lựa chọn cổ phiếu trong uptrend

Một công ty chứng khoán dự báo VN-Index có thể lên gần 1.450 điểm trong năm nay, làm tiền đề cho cơn sóng uptrend

Một công ty chứng khoán dự báo VN-Index có thể lên gần 1.450 điểm trong năm nay, làm tiền đề cho cơn sóng uptrend

Doanh nghiệp Việt 20 năm tuổi chuyên làm đồ đông lạnh xuất bán cho loạt thị trường khó tính Mỹ, EU, Nhật Bản: Lãi đều đặn vài chục tỷ mỗi năm, cam kết chi trả cổ tức cao nhất ngành

Doanh nghiệp Việt 20 năm tuổi chuyên làm đồ đông lạnh xuất bán cho loạt thị trường khó tính Mỹ, EU, Nhật Bản: Lãi đều đặn vài chục tỷ mỗi năm, cam kết chi trả cổ tức cao nhất ngành

Ông Dương Văn Chung: “Thị trường đang ở vùng đáy của một Uptrend rất lớn, giờ là lúc nhà đầu tư cần sớm quay lại để tránh bị mua giá cao”

Ông Dương Văn Chung: “Thị trường đang ở vùng đáy của một Uptrend rất lớn, giờ là lúc nhà đầu tư cần sớm quay lại để tránh bị mua giá cao”

Chuyên gia: Chứng khoán sẽ “lình xình” trong 3-6 tháng tới, chưa thể có Uptrend thế kỷ

Chuyên gia: Chứng khoán sẽ “lình xình” trong 3-6 tháng tới, chưa thể có Uptrend thế kỷ

Thị trường vào uptrend, VPBankS ưu đãi lãi suất margin chỉ 8,6%/năm

Thị trường vào uptrend, VPBankS ưu đãi lãi suất margin chỉ 8,6%/năm

Cổ phiếu họ Louis tụt dốc sau một năm đạt đỉnh

Cổ phiếu họ Louis tụt dốc sau một năm đạt đỉnh

Để lại một phản hồi