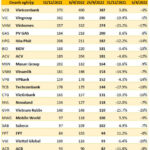

Thị trường chứng khoán Việt Nam vừa trải qua phiên giao dịch cuối tuần kém tích cực khi sắc đỏ bao trùm trên diện rộng với trên 1.000 mã giảm. Thậm chí, gần 300 cổ phiếu nằm sàn la liệt, gấp đôi số lượng mã tăng giá. Riêng nhóm VN30 có tới 29/30 cổ phiếu đều giảm sâu, trong đó bộ đôi họ Vingroup là VIC và VHM giảm sàn trở thành tác nhân chính khiến VN-Index “lùi bước”.

Đóng cửa phiên 18/8, VN-Index giảm tới 55,49 điểm (-4,5%) xuống mốc 1.177,99 điểm. Lần gần nhất thị trường giảm mạnh hơn con số này là vào ngày 13/5/2022 khi đó VN-Index giảm hơn 56 điểm (-4,53%). Không những vậy, mức giảm 4,5% cũng đưa chứng khoán Việt Nam trở thành thị trường giảm mạnh nhất Châu Á ngày 18/8.

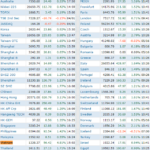

Phiên giảm mạnh đã “thổi bay” gần 222.000 tỷ đồng (~ 9,3 tỷ USD) vốn hóa của HoSE, đánh rơi gần như toàn bộ thành quả tăng giá trong một tháng qua. Tính đến hết ngày 18/8, giá trị vốn hóa của HoSE chỉ còn hơn 4,7 triệu tỷ đồng.

Đi kèm với biên độ giảm sâu, thanh khoản thị trường gây ‘sốc’ khi khối lượng khớp lệnh trên HoSE vượt ngưỡng 1,6 tỷ cổ phiếu, thiết lập kỷ lục chưa từng có trong lịch sử giao dịch 23 năm qua của thị trường chứng khoán Việt Nam. Giá trị khớp lệnh trên HoSE tương ứng được kéo lên xấp xỉ 35.000 tỷ đồng, tăng hơn 47% so với phiên trước và là mức cao nhất trong 19 tháng qua.

Sau đà tăng khá mạnh mẽ của VN-Index kể từ đầu tháng 6 để tiến lên mốc cao nhất trong vòng 11 tháng, áp lực chốt lời gia tăng đáng kể cũng không phải quá khó hiểu. Tính đầu cơ cao của thị trường dẫn đến những phiên giảm điểm có phần “sốc” hơn.

Thêm nữa, tỷ giá VND/USD đã biến động mạnh trong hai tuần gần đây, tăng lên mức cao nhất kể từ đầu năm. Trước diễn biến này, nhóm phân tích MBS cho rằng đà tăng của tỷ giá VND/USD có thể làm ngừng lại quá trình nới lỏng tiền tệ song chưa thể khiến NHNN đảo chiều chính sách.

Về tác động của tỷ giá đến TTCK Việt Nam, MBS đánh giá kỳ vọng NHNN hạ lãi suất điều hành cũng là một trong các động lực hỗ trợ đà tăng của thị trường trong 4 tháng vừa qua. Do đó, nếu tỷ giá VND/USD tiếp tục tăng trong các ngày tới, nhiều khả năng TTCK sẽ xuất hiện nhịp điều chỉnh từ 3-5%.

Về dài hạn, triển vọng của chứng khoán Việt Nam vẫn được đánh giá khả quan nhờ tình hình vĩ mô ổn định và khả năng tăng trưởng lợi nhuận của các doanh nghiệp niêm yết được đánh giá cao.

Mặt khác, sau liên tiếp các đợt giảm lãi suất điều hành của Ngân hàng Nhà nước, lãi suất tiền gửi và cho vay tại các ngân hàng thương mại đều đã hạ nhiệt so với giai đoạn trước dù mức độ khác nhau. Lãi suất giảm giúp kênh chứng khoán trở nên hấp dẫn một cách tương đối so với gửi tiết kiệm ngân hàng qua đó thu hút một phần dòng tiền chuyển dịch sang dù con số có thể không quá lớn.

Trong báo cáo mới đây, Dragon Capital dự báo cho quý 3 sẽ mở rộng ra động lực tích cực cho sự phục hồi của thị trường trong nửa cuối năm 2023. Hiện tại, Dragon Capital cho rằng sự chú ý sẽ hướng về phía các doanh nghiệp, với những nền tảng đã được thiết lập, cần có động thái kinh doanh phù hợp, tạo ra lợi nhuận đủ để đáp ứng được kỳ vọng của thị trường.

Related posts:

Chứng khoán Việt Nam lại giảm mạnh nhất Châu Á, vốn hóa HoSE mất thêm 7,75 tỷ USD phiên 3/10

Chứng khoán Việt Nam lại giảm mạnh nhất Châu Á, vốn hóa HoSE mất thêm 7,75 tỷ USD phiên 3/10

Chứng khoán Việt Nam giảm mạnh nhất Châu Á phiên đầu tuần

Chứng khoán Việt Nam giảm mạnh nhất Châu Á phiên đầu tuần

Top 10 cổ phiếu tăng/giảm mạnh nhất tuần: Hàng loạt cổ phiếu bứt phá mạnh, vốn hoá VIC tăng thêm 40.000 tỷ đồng sau một tuần

Top 10 cổ phiếu tăng/giảm mạnh nhất tuần: Hàng loạt cổ phiếu bứt phá mạnh, vốn hoá VIC tăng thêm 40.000 tỷ đồng sau một tuần

Chứng khoán Việt Nam giảm mạnh nhất thế giới trong tuần đầu tháng 10, định giá về vùng thấp nhất trong thập kỷ qua

Chứng khoán Việt Nam giảm mạnh nhất thế giới trong tuần đầu tháng 10, định giá về vùng thấp nhất trong thập kỷ qua

Như nắng hạn gặp mưa rào, chứng khoán Việt Nam có phiên tăng mạnh nhất châu Á, nhà đầu tư ăn mừng vì “hai tuần lỗ chiếc ô tô nhưng đã lấy lại được cái bánh xe”

Như nắng hạn gặp mưa rào, chứng khoán Việt Nam có phiên tăng mạnh nhất châu Á, nhà đầu tư ăn mừng vì “hai tuần lỗ chiếc ô tô nhưng đã lấy lại được cái bánh xe”

Vốn hoá 20 doanh nghiệp lớn nhất Việt Nam “bốc hơi” hơn 400 nghìn tỷ đồng trong gần 3 tuần thị trường giảm sâu, duy nhất ông trùm khu công nghiệp ngược dòng

Vốn hoá 20 doanh nghiệp lớn nhất Việt Nam “bốc hơi” hơn 400 nghìn tỷ đồng trong gần 3 tuần thị trường giảm sâu, duy nhất ông trùm khu công nghiệp ngược dòng

VN-Index tăng mạnh nhất lịch sử, chứng khoán Việt Nam tốt nhất Châu Á trong phiên 17/5

VN-Index tăng mạnh nhất lịch sử, chứng khoán Việt Nam tốt nhất Châu Á trong phiên 17/5

Cổ phiếu nào khiến VN-Index bay 29 điểm, vốn hóa HoSE mất gần 115.000 tỷ đồng trong phiên đầu tuần?

Cổ phiếu nào khiến VN-Index bay 29 điểm, vốn hóa HoSE mất gần 115.000 tỷ đồng trong phiên đầu tuần?

Để lại một phản hồi