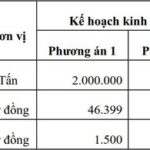

Chứng khoán Bản Việt (VCSC, VCI) đã tổ chức họp ĐHĐCĐ thường niên 2022, thông qua kế hoạch doanh thu 3.240 tỷ đồng, giảm 12,6% và lợi nhuận trước thuế 1.900 tỷ đồng, tăng 2,7% so với thực hiện năm trước. Được biết, kế hoạch kinh doanh trên được VCSC xây dựng dựa trên cơ sở VN-Index đạt 1.550 điểm vào cuối năm.

Chi tiết từng mảng, theo báo cáo của ông Tô Hải – CEO Công ty – như sau:

+ Tại mảng môi giới, trước đây khách hàng tổ chức chiếm 20% thị trường, và VCI tập trung nhóm này vì mang lại khoản lợi nhuận tốt. Tuy nhiên hiện nay nhóm tổ chức đang giảm mạnh, chỉ còn 5-7%. Trong khi nhóm khách hàng cá nhân đang chiếm trên 93-95%. VCI cũng đang có kế hoạch chuyển dịch cơ cấu, dù có hơi chậm nhưng về mảng môi giới thời gian tới Công ty sẽ thúc đẩy nhóm khách hàng cá nhân.

Năm 2021, thị phần môi giới VCI đang vào mức 4,87%, đại diện VCI dự kiến năm 2022 sẽ tiếp tục giảm nhẹ trước khi tăng trở lại vào năm sau. Ngược lại, môi giới quốc tế VCI vẫn tăng và hiện đang chiếm đâu đó 26%.

+ Tại mảng IB, “IPO năm nay tôi vẫn kỳ vọng sẽ tiếp tục bùng nổ”, CEO nói. VCI chủ trương tiếp tục đẩy mạnh mảng lợi thế là ngân hàng đầu tư (IB). Trong đó, nhóm doanh nghiệp bất động sản, hạ tầng, xây dựng sẽ khá sôi động. Trong đó, VCI không tập trung vào nhóm doanh nghiệp bất động sản nhiều vì đánh giá nhiều rủi ro.

Hiện, các hợp đồng Công ty đang thực hiện có giá trị giao dịch lớn ước tính khoảng 40.000 tỷ đồng, bao gồm các lĩnh vực bất động sản, hàng tiêu dùng, hàng không, khu công nghiệp…. Dù có lợi thế lớn trong mảng này, VCI không phủ nhận tính cạnh tranh tại mảng này đang tăng cao. Tuy nhiên, với kinh nghiệm lâu cũng như vị thế đàm phán với các tổ chức quốc tế, VCI vẫn ưu thế so với các đơn vị bạn.

+ Tại mảng đầu tư, VCI tiếp tục theo phương án thận trọng. Danh mục hiện có nhiều mã, trong đó MWG và KDH là nắm rất lâu và Công ty tiếp tục đánh giá triển vọng các doanh nghiệp này tốt. Năm 2022 Công ty mục tiêu bán không quá 10% danh mục, đảm bảo chiến lược đầu tư dài hạn đề ra từ đầu.

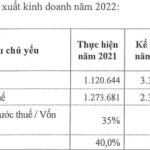

Mảng này tại VCI theo ông Hải vẫn đang tăng trưởng, nếu cuối năm 2021 lợi nhuận khoảng 1.666 tỷ thì hiện nay đâu đó tăng lên 2.000 tỷ, tức tăng hơn 10%.

Đại hội cũng thống nhất việc chi trả cổ tức đợt 2/2021 với tỷ lệ 30% (đã tạm ứng đợt 1 bằng tiền mặt 12% vào tháng 12/2021). Năm 2022, Công ty dự chia tỷ lệ cổ tức 30%, song song phát hành 2 triệu cổ phần ESOP với giá 12.500 đồng/cp.

: Kỳ vọng hoạt động IPO sẽ bùng nổ, ước tính lợi nhuận quý 1 đạt 500-550 tỷ đồng - Ảnh 1.")

Thảo luận tại Đại hội:

1. Chia sẻ thêm về cơ hội IPO và M&A 2022?

Ông Tô Hải: Quan điểm của tôi M&A năm nay sẽ không còn sôi động. Ngược lại IPO thì bùng bổ, hiện VCI đã ký hợp đồng chính thức với 4 công ty và làm việc 2 công ty khác cũng lên kế hoạch IPO. Trong khi năm ngoái VCI chỉ làm cho Đất Xanh Services.

2. Chia sẻ góc nhìn người lâu năm trên thị trường liên quan sự cố Chủ tịch FLC là ông Trịnh Văn Quyết?

Về cổ phiếu FLC thì câu chuyện rất nhiều và rất lâu, mọi người đều biết. Còn nói về quan điểm của người trên thị trường lâu năm, thì không chỉ Việt Nam mà trên thế giới, cái gì không đúng sẽ phải thay đổi.

Về tác động của sự cố vừa qua thì chỉ trong ngắn hạn, theo tôi chỉ khoảng tuần sau thị trường sẽ phục hồi và ổn định trở lại.

Những chuyện xảy ra gần đây cũng là biện pháp chấn chỉnh thị trường, thị trường sẽ quay về đúng giá trị. Và việc bảo vệ từ cơ quan chức năng cũng giúp các nhà đầu tư tự tin hơn và mạnh dạn hơn.

3. Chia sẻ về công ty mới sắp lập tại Singapore?

Hiện Việt Nam có 3 kỳ lân là Momo, VNPAY và VNG. Như vậy, đi ra nước ngoài là việc không tránh khỏi, đặc biệt với sản phẩm công nghệ, bắt buột các doanh nghiệp Việt Nam muốn đi nhanh phải huy động vốn ở nước ngoài.

Còn với công ty mới tại Singapore của VCI, chúng tôi không dùng cho mục đích đầu tư mà chỉ là SPAC, tức hỗ trợ đối tác Việt Nam ra nước ngoài.

Được biết, năm nay HĐQT thống nhất thành lập công ty con Viet Capital Singapore Company tại Singapore. Tổ chức này sẽ tập trung vào nghiệp vụ tự doanh với vốn đầu tư 2,18 triệu USD, tương ứng 50 tỷ đồng.

: Kỳ vọng hoạt động IPO sẽ bùng nổ, ước tính lợi nhuận quý 1 đạt 500-550 tỷ đồng - Ảnh 2.")

4. Nhận định về rủi ro lạm phát?

Theo tôi đánh giá Việt Nam thời gian tới sẽ vẫn tăng trưởng. Lạm phát có thể tăng lên nhưng ngân hàng sẽ kiểm soát ở mức 3%. Việt Nam có lịch sử kiểm soát lạm phát tốt.

Chỉ số CPI đáng chú ý có giá gạo tăng mạnh nhưng không ảnh hưởng nhiều. Và các chỉ số liên quan khác cũng vậy, do đó yếu tố lạm phát không phải là vấn đề lớn với Việt Nam trong năm 2022.

Ngược lại, giá hàng hoá tăng theo tôi là rủi ro khiến giá đầu vào của doanh nghiệp tăng… Tuy nhiên hiện vẫn chưa có rủi ro nào về vĩ mô mà sẽ tác động quá lớn.

5. Công ty làm thế nào thúc đẩy mảng môi giới cá nhân, khi VND hay VPS đã đầu tư rất lâu?

VCI thì lâu nay chủ trương không hi sinh lợi nhuận để lấy thị phần. Tuy nhiên tình hình thị trường hiện nay không cho chúng ta đi theo hướng cũ, không đến mức hi sinh lợi nhuận nhưng VCI sẽ phải cắt giảm hiệu suất để gia tăng mảng cá nhân, cũng như phải chấp nhận những cái rủi ro hơn.

Đi vào mảng cá nhân nhưng VCI vẫn giữ vững cán cân tài chính của Công ty. VCI vẫn sẽ không chạy theo thị phần, mở rộng mảng cá nhân cụ thể là tăng tệp khách hàng cá nhân. Như tôi đã nói, năm nay thị phần VCI dự tiếp tục giảm trước khi củng cố và thúc đẩy tăng trở lại.

Nếu chạy theo thị phần cá nhân quá nhiều, trong khi thị trường là biến động thì về dài hạn VCI thấy không khả thi.

Cuối tháng 4 này VCI dự ra mắt App cho khách hàng cá nhân mới. Nhưng App theo tôi chỉ là một phần nhỏ trong câu chuyện. Cái lợi thế lớn nhất hiện nay của VCI mà nhóm phân tích, làm sao để kết nối phân tích với bộ phận cá nhân, để khách hàng sinh lợi và không mất tiền trên thị trường.

Khách hàng cá nhân gần như không mang lại lợi nhuận nhiều nếu không biết bán chéo với các sản phẩm khác.

6. Khoản đầu tư vào Sữa Quốc Tế (IDP), lý giải về tăng trưởng của Công ty này?

VCI có nhiều khoản đầu tư dài hạn như MWG, KDH nắm giữ nhiều năm. Công ty đầu tư tích lũy vào các khoản này. IDP là một trường hợp thú vị. Khi VCI sắp vào thì IDP đã bắt đầu có xoay chuyển về kinh doanh, khi VCI chính thức vào thì Công ty có sự đột phá, nhất là chuyển sang digital marketing. Năm 2020, IDP đột phá tăng gấp đôi doanh thu. Thương hiệu lõi của IDP vẫn tăng trưởng mạnh trong năm 2021. VCI vẫn đầu tư vào IDP. Năm 2022, IDP sẽ là công ty hiếm hoi trong ngành sữa tăng trưởng.

7. Kế hoạch dựa trên VN-Index giả định 1.550. Trong khi ban lãnh đạo dự kiến VN-Index có thể lên 1.700 thì lợi nhuận sẽ tăng ra sao?

VN-Index có thể lên 1.700, còn kế hoạch Công ty vẫn dựa trên mức 1.550. VCI vẫn sẽ đạt được kế hoạch, nếu VN-Index tăng cao hơn thì Công ty sẽ cố gắng tăng lợi nhuận thêm.

Ước tính lợi nhuận Công ty đạt 500-550 tỷ trong quý 1. Quý 2 lợi nhuận tương đương. Tổng nửa đầu năm lợi nhuận dự kiến hơn 1.000 tỷ đồng.

https://babfx.com/dhdcd-chung-khoan-ban-viet-vci-ky-vong-hoat-dong-ipo-se-bung-no-muc-tieu-loi-nhuan-2022-tang-len-1900-ty-dong-20220330151105965.chn

Related posts:

ĐHĐCĐ Digiworld (DGW): Quý 1/2022 ước lãi 800 tỷ đồng, đi sau nhưng tham vọng đạt Top 3 phân phối trong mảng dược phẩm

ĐHĐCĐ Digiworld (DGW): Quý 1/2022 ước lãi 800 tỷ đồng, đi sau nhưng tham vọng đạt Top 3 phân phối trong mảng dược phẩm

ĐHĐCĐ Digiworld (DGW): Quý 1/2022 ước lãi 210 tỷ đồng, đi sau nhưng tham vọng đạt Top 3 phân phối trong mảng dược phẩm

ĐHĐCĐ Digiworld (DGW): Quý 1/2022 ước lãi 210 tỷ đồng, đi sau nhưng tham vọng đạt Top 3 phân phối trong mảng dược phẩm

ĐHĐCĐ Sợi Thế Kỷ (STK): Hưởng lợi từ việc điều chỉnh thuế chống bán phá giá với sợi, đặt kế hoạch lợi nhuận kỷ lục 300 tỷ, riêng quý 1/2022 đạt 76 tỷ đồng

ĐHĐCĐ Sợi Thế Kỷ (STK): Hưởng lợi từ việc điều chỉnh thuế chống bán phá giá với sợi, đặt kế hoạch lợi nhuận kỷ lục 300 tỷ, riêng quý 1/2022 đạt 76 tỷ đồng

Mảng bất động sản hoạt động hiệu quả, Viglacera (VGC) lãi đậm, hoàn thành 51% kế hoạch lợi nhuận năm chỉ sau 1 quý

Mảng bất động sản hoạt động hiệu quả, Viglacera (VGC) lãi đậm, hoàn thành 51% kế hoạch lợi nhuận năm chỉ sau 1 quý

HSG đặt kế hoạch lợi nhuận sau thuế từ 1.500 đến 2.500 tỷ đồng trong NĐTC 2021 – 2022

HSG đặt kế hoạch lợi nhuận sau thuế từ 1.500 đến 2.500 tỷ đồng trong NĐTC 2021 – 2022

IDICO đặt kế hoạch lợi nhuận lên đến 2.333 tỷ đồng, tham vọng mở rộng quỹ đất KCN thêm 3.000ha,

IDICO đặt kế hoạch lợi nhuận lên đến 2.333 tỷ đồng, tham vọng mở rộng quỹ đất KCN thêm 3.000ha,

Biên lợi nhuận lớn lại không tốn nhiều vốn, gần 150.000m2 văn phòng đều đặn mang về cho REE gần 500 tỷ đồng lợi nhuận/năm bất chấp đại dịch

Biên lợi nhuận lớn lại không tốn nhiều vốn, gần 150.000m2 văn phòng đều đặn mang về cho REE gần 500 tỷ đồng lợi nhuận/năm bất chấp đại dịch

Dư nợ margin toàn thị trường ước tính 230.000 tỷ đồng vào cuối quý 1/2022, cao nhất từ trước tới nay

Dư nợ margin toàn thị trường ước tính 230.000 tỷ đồng vào cuối quý 1/2022, cao nhất từ trước tới nay

Để lại một phản hồi