SSI Research vừa có báo cáo “Giá dầu đạt đỉnh 14 năm” trong đó nhấn mạnh những doanh nghiệp dầu khí Việt được hưởng lợi từ cơn sốt của giá dầu.

Dầu đạt đỉnh 14 năm

Cụ thể, giá dầu Brent đạt 131 USD/thùng vào ngày 7/3/2022, đánh dấu mức cao nhất kể từ tháng 7/2008, và đạt mức tăng 69% so với đầu năm. Sự tăng mạnh của giá dầu được cho là kết hợp của nhiều nguyên nhân, nhưng yếu tố chính phải kể đến đó là căng thẳng leo thang giữa Nga và Ukraine, theo sau bởi lệnh cấm vận đối với dầu của Nga và việc Nga đe dọa ngừng cung cấp khí đốt cho châu Âu. Thêm vào đó, nhu cầu đang phục hồi mạnh mẽ sau dịch Covid-19 trong khi nguồn cung đang được kiểm soát một cách thận trọng trong khi sản lượng dầu bổ sung từ Iran có thể phải mất vài tháng để đưa ra thị trường.

Giá dầu Brent lên đỉnh 14 năm

Các tổ chức lớn trên thế giới đều có dự báo khá lạc quan về triển vọng của giá dầu năm 2022. Nguồn cung dầu khí trong những năm gần đây đã không tăng mạnh do chiến lược giảm đầu tư vào nhiên liệu hóa thạch và tăng đầu tư cho năng lượng tái tạo trong khi nhu cầu nhiên liệu tăng mạnh. Theo OPEC, tổng số giàn khoan đang hoạt động trong 2021 đã vượt năm 2020 nhưng thấp hơn nhiều so với năm 2019. Do các hoạt động đầu tư đã chuyển hướng sang nhiên liệu xanh, đầu tư vào nhiêu liệu hóa thách đã giảm trong những năm gần đây. Do đó, tình trạng dư cung có thể không xảy ra trong ngắn hạn, điều này sẽ tiếp tục hỗ trợ cho giá dầu.

Trong một báo cáo gần đây, Goldman Sachs đưa ra dự báo giá dầu trung bình có thể đạt 100 USD/thùng trong năm 2022 và 105 USD/thùng trong năm 2023. Theo JP Morgan, nếu thị trường bắt đầu phản ứng về khả năng Nga có thể trả đũa bằng việc cách giảm lượng xuất khẩu, dầu Brent có thể đạt mức trung bình là 115 USD/thùng trong Quý 2, 105 USD/thùng trong Quý 3 và 95 USD/thùng trong Quý 4.

“Giá dầu luôn nhạy cảm với tin tức chính trị hay dịch bệnh. Yếu tố hỗ trợ dài hạn cho giá dầu là nhu cầu tăng, đặc biệt là từ ngành hàng không (từ việc các quốc gia khác phục hồi/ mở cửa trở lại). Trong khi yếu tố hỗ trợ ngắn hạn cho giá dầu là xung đột giữa Nga-Ukraine”, SSI Research nhận định.

SSI Research giả định giá dầu lên mức 95 USD/thùng, +34% so với cùng kỳ sau khi tính đến đợt tăng giá gần đây của giá dầu. Giá trung bình được tính từ giá giả định theo quý như sau: Quý 1: 100 USD; Quý 2: 100 USD; Quý 3: 95 USD và Quý 4: 85 USD. Chu kỳ tăng của giá dầu đã bắt đầu, mở ra triển vọng lạc quan hơn cho ngành dầu khí.

“Theo quan điểm của chúng tôi, môi trường giá dầu ổn định và duy trì trên 60-70 USD/thùng sẽ là điều kiện thuận lợi để Việt Nam khai thác các mỏ dầu khí hiện tại cũng như triển khai các dự án dầu khí mới”, SSI Research cho hay.

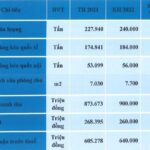

Trong giai đoạn 2016-2021, hoạt động thăm dò và khai thác dầu khí (E&P) của Việt Nam không sôi động, nguyên nhân chính là do các mỏ gần bờ có trữ lượng lớn như Bạch Hổ (mỏ dầu), Block 6.1 (Lan Tây, Lan Đỏ), Block 11.2 và Chim sáo đang đến những năm cuối của vòng đời khai thác. Dịch Covid-19 cũng ảnh hưởng nhiều đến việc triển khai các hoạt động sản xuất kinh doanh của PVN cũng như các đơn vị thành viên.

Mặc dù giá dầu tăng mạnh trong 2021, đây không phải là năm bận rộn của hoạt động E&P tại Việt Nam. Về sản lượng tiêu thụ khí, đợt bùng phát Covid-19 và giãn cách xã hội khiến nhu cầu từ nhà máy điện khí cũng như khu công nghiệp giảm. Do đó, sản lượng khí chỉ ở mức 7,1 tỷ m3 trong năm 2021, giảm -20% so với cùng kỳ. Thị trường khí tự nhiên trong nước chuyển từ thiếu cung sang thừa cung trong 2020-2021 do dịch bệnh

Năm 2021, tổng sản lượng khai thác dầu thô đạt 10,97 triệu tấn, giảm -5% so với cùng kỳ, khi các mỏ trữ lượng cao hiện tại dần cạn kiệt. Về hoạt động khai thác, không có hoạt động thăm dò lớn trong năm 2021 (năm 2020, Việt Nam đã thăm dò thành công mỏ Kèn Bầu 2x – đây là tìm kiếm có sản lượng lớn nhất Đông Nam Á trong 2 thập kỷ qua, theo Wood Mackenzie).

Các dự án dầu khí tỷ USD của Việt Nam

SSI Research cập nhật tiến độ các dự án dầu khí tỷ USD của Việt Nam.

Dự án LNG Thị Vải – dự án LNG đầu tiên tại Việt Nam – đã hoàn thành trên 90% tiến độ xây dựng kho chứa LNG trong giai đoạn 1. Với GAS đóng vai trò là nhà đầu tư kho chứa và đường ống, Việt Nam có thể nhập khẩu LNG lần đầu tiên vào tháng 11/2022 để bù đắp cho sản lượng thiếu hụt tại bể ngoài khơi Nam Côn Sơn. LNG sẽ là nguồn nguyên liệu chính cho nhà máy điện Nhơn Trạch 3&4 dự kiến bắt đầu từ 2023.

Mỏ Sư tử trắng – giai đoạn 2A: Dòng khí đầu tiên khai thác từ mỏ Sư Tử trắng đã vào bờ ngày 18/6/2021. Mỏ Sư Tử Trắng – Giai đoạn 2A bao gồm 3 giếng với tổng trữ lượng khí là 5,5 tỷ m3 và 63 triệu thùng condensate sẽ được khai thác từ 2021-2025. Hợp đồng thăm dò dầu khí tại Block 15.1 đã được ký kết bởi PetroVietnam, PVEP, Perenco, KNOC, SK, Geopetrol và do Cửu Long JOC vận hành. Nguồn khí từ mỏ Sư Tử Trắng – Giai đoạn 2, Sao Vàng – Đại Nguyệt, Thiên Ưng, Đại Hùng được thiết kế để dẫn qua đường ống Nam Côn Sơn 2 – Giai đoạn 2 với tổng công suất đường ống đạt 7 tỷ m3/năm. Dự kiến Sư Tử Trắng – Giai đoạn 2B sẽ đi vào hoạt động vào năm 2024 với sản lượng khí hàng năm đạt 2 tỷ m3 trong vòng 10 năm.

Block B: Có một số tín hiệu cho thấy Chính phủ vẫn ưu tiên siêu dự án này. Một trong những động thái tích cực là tài trợ dự án Nhà máy điện Ô Môn III qua nguồn vốn ODA, theo Nghị định 114/2021/NĐ-CP và Luật Đầu tư 2020. Quyết định tài trợ dự án nhà máy điện này có thể mở đường cho dự án Block B và Ô Môn nhận quyết định đầu tư cuối cùng (FID) vào cuối năm 2022.

“Chúng tôi kỳ vọng dự án sẽ khởi công trong 2022-2023 để cho dòng khí đầu tiên vào 2025. Tổng vốn đầu tư là 10 tỷ USD, trong đó giá trị backlog mảng EPC là 4,6 tỷ USD. Ở khâu thượng nguồn (upstream), có 911 giếng khai thác, 1 giàn xử lý trung tâm, 1 giàn nhà ở, 52 giàn đầu giếng và 1 tàu FSO. Đường ống ngoài khơi và trên bờ tương ứng dài 292 km và 102 km. Có 4 nhà máy điện khí bao gồm Ô Môn 1 (660 MW), Ô Môn 2,3,4 (3×1050 MW). GAS, PVD và PVS là những công ty hưởng lợi từ siêu dự án từ 2023 theo quan điểm của chúng tôi”, SSI Research nhận định.

“Theo quy hoạch ngành công nghiệp khí đến năm 2035, nhu cầu tiêu thụ khí ở Việt Nam sẽ đạt 23-31 tỷ m3, trong đó nguồn cung khí thiên nhiên là khoảng 17-21 tỷ m3, phần còn lại sẽ được đáp ứng bằng LNG nhập khẩu. Chính phủ đặt mục tiêu nâng tỉ trọng nguồn điện khí để đạt được mục tiêu giảm khí thải. Trong dự thảo quy hoạch điện 8 được công bố vào tháng 11/2021, công suất điện khí sẽ được nâng lên gần 55 GW trong năm 2035 (trong đó điện khí từ LNG là 40 GW), tăng rất mạnh so với tổng công suất điện khí ở mức hiện tại là 9 GW vào cuối năm 2021. GAS và PVS sẽ là các công ty được hưởng lợi từ xu hướng đầu tư vào các khu phức hợp LNG”, SSI Research nhận định.

“Giá dầu tăng đem lại cơ hội đầu tư cả ngắn và dài hạn”

Các chuyên viên phân tích của SSI Research cho rằng biến động giá dầu sẽ ảnh hưởng trực tiếp đến GAS (tăng/giảm doanh thu & biên lợi nhuận, và nhu cầu khí khô từ nhà máy điện do giá khí ở mức cao), cũng như PLX và OIL (tăng/giảm doanh thu & lãi/lỗ hàng tồn kho) và BSR (tăng/giảm biên lợi nhuận lọc hóa dầu, lãi/lỗ hàng tồn kho).

Mô hình hoạt động các doanh nghiệp liên quan đến dầu khí

Trong khi đó, đối với các công ty dầu khí upstream (PVD & PVS), giá dầu không ảnh hưởng ngay đến lợi nhuận ròng của công ty trong ngắn hạn do các công ty này dựa vào các dự án mang tính chất dài hạn hơn. Mặc dù vậy, SSI Research cho rằng ước tính mảng khoan của PVD đã quay đầu hồi phục từ quý 2/2021 và ghi nhận lợi nhuận từ năm 2022 nhờ hiệu suất sử dụng và giá thuê tăng. Giá dầu duy trì tích cực sẽ giúp đẩy mạnh các hoạt động đầu tư thăm dò khai thác, đặc biệt là việc triển khai các dự án lớn, giúp đem lại khối lượng công việc tiềm năng cho PVD, PVS trong dài hạn.

Đối với các công ty sử dụng khí làm nguyên liệu đầu vào như điện khí, đạm, giá dầu tăng sẽ làm tăng giá thành sản phẩm. Tuy nhiên, các công ty đạm vẫn có khả năng tăng giá bán do nguồn cung tại Trung Quốc vẫn còn hạn chế.

Đối với điện khí, giá khí tăng có thể chuyển ngang 1 phần vào sản lượng hợp đồng PPA với tỷ lệ sản lượng hợp đồng năm 2022 là 80% theo kế hoạch của EVN/A0. Tuy nhiên giá khí cao sẽ làm các nhà máy điện khí kém cạnh tranh hơn và sẽ ảnh hưởng tiêu cực đến phần sản lượng chào bán trên thị trường điện cạnh tranh.

Về tương quan của giá cổ phiếu ngành dầu khí và giá dầu, SSI Research nhận định dù có sự khác nhau về các yếu tố cơ bản, giá cổ phiếu ngành dầu khí đều có tương quan rất chặt chẽ với giá dầu, hay nói cách khác độ “nhạy” của giá cổ phiếu với giá dầu là rất cao.

“Chúng tôi cho rằng giá dầu tăng đem lại cơ hội đầu tư cả ngắn và dài hạn. Với chiến lược đầu tư ngắn hạn, nhà đầu tư có thể xem xét các cổ phiếu có mức độ tương quan lớn nhất với giá dầu như BSR, PVD, PVS và OIL”, báo cáo nêu.

https://babfx.com/gia-dau-len-dinh-14-nam-sieu-du-an-10-ty-usd-co-the-duoc-khoi-cong-nam-2022-2023-gia-dau-khong-anh-huong-ngay-den-loi-nhuan-pvd-pvs-trong-ngan-han-20220309175501951.chn

Related posts:

Thế Giới Di Động (MWG): Lợi nhuận mùa Tết tăng trưởng 8%, không theo đuổi mục tiêu tăng biên lợi nhuận gộp năm 2022

Thế Giới Di Động (MWG): Lợi nhuận mùa Tết tăng trưởng 8%, không theo đuổi mục tiêu tăng biên lợi nhuận gộp năm 2022

Bầu Đức: Hoàng Anh Gia Lai có trồng rừng, sầu riêng… nhưng tôi chỉ tính đến cái gì đã thu hoạch được, không người ta bảo tôi nói phét!

Bầu Đức: Hoàng Anh Gia Lai có trồng rừng, sầu riêng… nhưng tôi chỉ tính đến cái gì đã thu hoạch được, không người ta bảo tôi nói phét!

Chứng khoán KB: Tương quan chặt chẽ, BSR sẽ hưởng lợi lớn từ xu hướng giá dầu và LNST 2022 có thể tăng tiếp 51% lên 10.261 tỷ đồng

Chứng khoán KB: Tương quan chặt chẽ, BSR sẽ hưởng lợi lớn từ xu hướng giá dầu và LNST 2022 có thể tăng tiếp 51% lên 10.261 tỷ đồng

CEO, PVD, HUT, BCG, HDG, ORS, DXG, VIX chính thức lọt rổ VNM ETF trong kỳ cơ cấu quý 1, tỷ trọng cổ phiếu Việt Nam tăng lên mức kỷ lục 83,5%

CEO, PVD, HUT, BCG, HDG, ORS, DXG, VIX chính thức lọt rổ VNM ETF trong kỳ cơ cấu quý 1, tỷ trọng cổ phiếu Việt Nam tăng lên mức kỷ lục 83,5%

ĐHĐCĐ Sợi Thế Kỷ (STK): Hưởng lợi từ việc điều chỉnh thuế chống bán phá giá với sợi, đặt kế hoạch lợi nhuận kỷ lục 300 tỷ, riêng quý 1/2022 đạt 76 tỷ đồng

ĐHĐCĐ Sợi Thế Kỷ (STK): Hưởng lợi từ việc điều chỉnh thuế chống bán phá giá với sợi, đặt kế hoạch lợi nhuận kỷ lục 300 tỷ, riêng quý 1/2022 đạt 76 tỷ đồng

Yuanta: Việc Fed tăng lãi suất sẽ không ảnh hưởng tiêu cực đến thị trường, VN-Index có thể quay về mức 1.535 điểm vào nửa cuối tháng 3

Yuanta: Việc Fed tăng lãi suất sẽ không ảnh hưởng tiêu cực đến thị trường, VN-Index có thể quay về mức 1.535 điểm vào nửa cuối tháng 3

Cuộc chiến Nga – Ukraine có thể ảnh hưởng đến ngành hàng không, Saigon Cargo Service (SCS) vẫn đặt mục tiêu duy trì tăng trưởng

Cuộc chiến Nga – Ukraine có thể ảnh hưởng đến ngành hàng không, Saigon Cargo Service (SCS) vẫn đặt mục tiêu duy trì tăng trưởng

Biên lợi nhuận lớn lại không tốn nhiều vốn, gần 150.000m2 văn phòng đều đặn mang về cho REE gần 500 tỷ đồng lợi nhuận/năm bất chấp đại dịch

Biên lợi nhuận lớn lại không tốn nhiều vốn, gần 150.000m2 văn phòng đều đặn mang về cho REE gần 500 tỷ đồng lợi nhuận/năm bất chấp đại dịch

Để lại một phản hồi