Bức tranh khác biệt

Số liệu từ Hiệp hội Ngân hàng Việt Nam cho biết, năm 2021, tổng dư nợ tín dụng của các công ty tài chính hội viên gần như không tăng trưởng so với cuối năm 2020. Trong khi đó, tỷ lệ nợ xấu bình quân lên tới 9-10%, cao hơn nhiều so với mức 6.5% ở cùng kỳ năm trước do đối tượng khách hàng của các công ty tài chính tiêu dùng có độ nhạy rất cao với những biến cố từ dịch bệnh.

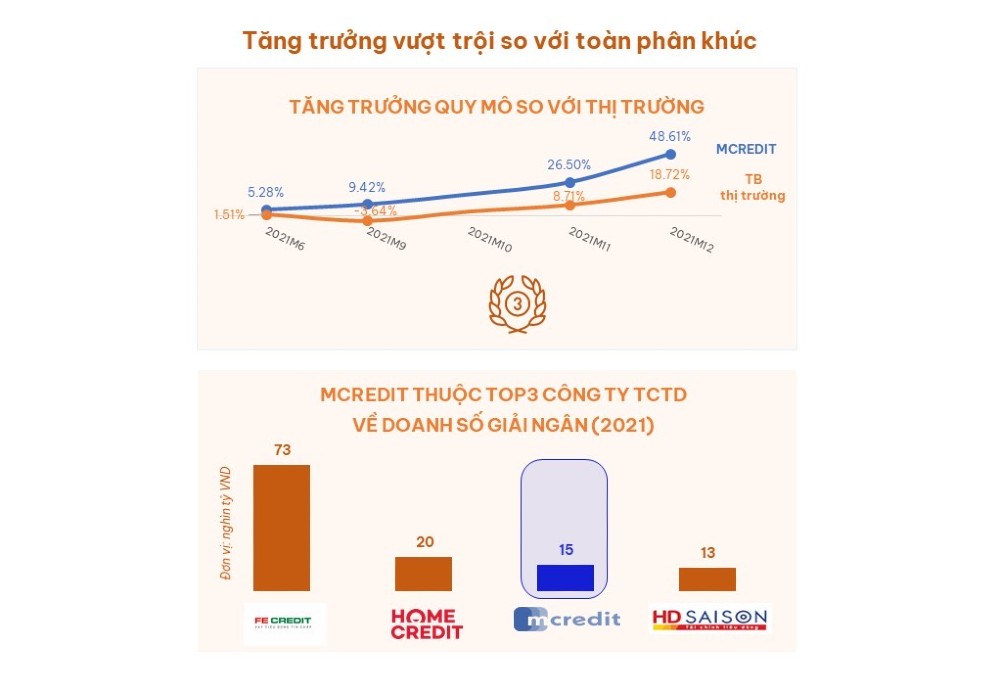

Trong bức tranh chung ấy, kết quả kinh doanh 2021 của Mcredit rất ấn tượng, dư nợ cho vay khách hàng của công ty tăng trưởng lên tới 148%, đạt hơn 15.1 nghìn tỷ đồng, tổng tài sản gần 19 nghìn tỷ đồng, lợi nhuận trước thuế đạt 601 tỷ đồng, tăng 87.5% so với 2020. Từ vị trí thứ 4 trong ngành tài chính tiêu dùng đạt được vào năm 2018, tính đến cuối năm 2021vươn lên chiếm lĩnh vị trí thứ 3 trước đó vốn thuộc về HD saison. Với thị phần hơn 9%, Mcredit đang áp sát vị trí số 2 do Homecredit nắm giữ liên tục trong nhiều năm qua (2016 – 2022).

Hai chỉ số ROE và ROA có sự cải thiện rõ rệt. Cụ thể, tính đến cuối năm 2021, ROA của Công ty xấp xỉ 3%, cao hơn so với mặt bằng các công ty tài chính tiêu dùng khác; trong khi ROE đạt gần 29%, bỏ lại khoảng khá xa so với bình quân ngành và gấp 1.5 lần so với ROE trung bình Top 5 công ty đầu ngành khác.

Là một trong những công ty tài chính tích cực hưởng ứng kêu gọi của NHNN về việc miễn, giảm lãi/ phí cho khách hàng, tổng thu nhập hoạt động của công ty chỉ tăng thêm 17.78% (tương quan so với tăng trưởng dư nợ 48.61%). Tuy nhiên, Mcredit vẫn ghi nhận biên lợi nhuận ròng cuối 2021 là 13.7%, cao hơn 5% so với năm trước (8.7%) và cao hơn bình quân thị trường 0.42%.

|

| Mcredit hiện nay đã nắm giữ vị trí Top 3 thị trường tài chính tiêu dùng Việt Nam. |

Chất lượng tài sản của Mcredit cũng là một điểm sáng trên báo cáo kết quả kinh doanh khi nợ xấu của công ty giảm từ 6.5 % trong 2020 xuống còn 6.2% trong 2021.

Chìa khóa cho sự thay đổi

Bí quyết làm nên bước chuyển mình ngoạn mục của Mcredit, theo tìm hiểu của chúng tôi, nằm ở nỗ lực chuyển đổi số mà Công ty tập trung triển khai suốt 3 năm qua.

|

| Trong năm 2021, Mcredit có sự tăng trưởng ngoạn mục cả về quy mô, hiệu quả và chất lượng tài sản. |

Thừa hưởng hệ thống lõi từ Ngân hàng MB cùng bộ sản phẩm và quy trình và kinh nghiệm xử lý giao dịch từ Ngân hàng Shinsei – Nhật bản, Mcredit phát triển nhiều module sản phẩm mới, khai phá nhiều tính năng nhằm đáp ứng và đón đầu các xu thế tiêu dùng ngày càng phong phú của thị trường.

Công nghệ cũng là chìa khóa để Công ty gia tăng tính tuân thủ và tinh thần trách nhiệm của nhân viên, nâng cao tỷ trọng tự động hóa và tính chính xác, tiện lợi trong hầu hết các khâu vận hành do đó cải thiệu hiệu quả lao động. Mức lợi nhuận thu về tính trên từng nhân viên đã tăng từ 63 triệu/ người trong 2019 lên 214 triệu/ người vào 2021. Trải nghiệm khách hàng cũng được cải thiện mạnh mẽ khi quá trình tác nghiệp được lưu vết trên hệ thống.

Lợi thế vượt trội

Mcredit đang có những lợi thế cạnh tranh khác biệt mà ít công ty tài chính tiêu dùng nào có được; trong đó, lợi thế lớn nhất chính là khả năng khai thác trên 10 triệu khách hàng hiện hữu của MBbank. Đây là nguồn khách hàng lớn, có chất lượng tốt, cơ sở dữ liệu đã được sàng lọc nên sẽ giúp Mcredit tiết giảm được tối đa chi phí tìm kiếm khách hàng.

Năng lực chuyển đổi số thành công đem lại khả năng tung ra danh mục sản phẩm phong phú, may đo theo khẩu vị khách hàng, để Mcredit có được tập khách hàng trung thành, có nhiều trải nghiệm sản phẩm dịch vụ tốt. Đây là triết lý kinh doanh đã đem lại thành công cho MBbank và Shinseibank, đang được “thổi hồn” và áp dụng quyết liệt ở Mcredit.

Với chiến lược kinh doanh rõ ràng, sở hữu những lợi thế vượt trội, nhất là văn hóa doanh nghiệp sáng tạo, hành động, Mcredit dường như không 1 chút nao núng mà đang thẳng tiến đến các mục tiêu Top 2 về quy mô và Top 1 về hiệu quả mà Công ty đã công bố quý I/2022 vừa qua.

Related posts:

CIO FINPRO: Thị trường chứng khoán đang “tạm nghỉ ngơi” để định giá lại, nếu tăng trưởng lợi nhuận không theo kịp thì giá cổ phiếu sẽ bị điều chỉnh

CIO FINPROS: Thị trường chứng khoán đang “tạm nghỉ ngơi” để định giá lại, nếu tăng trưởng lợi nhuận không theo kịp thì giá cổ phiếu sẽ bị điều chỉnh

CIO FINPRO: Thị trường chứng khoán đang “tạm nghỉ ngơi” để định giá lại, nếu tăng trưởng lợi nhuận không theo kịp thì giá cổ phiếu sẽ bị điều chỉnh

CIO FINPROS: Thị trường chứng khoán đang “tạm nghỉ ngơi” để định giá lại, nếu tăng trưởng lợi nhuận không theo kịp thì giá cổ phiếu sẽ bị điều chỉnh

Cách BigData và AI thay đổi cuộc chơi tín dụng tiêu dùng: Masan “chơi” với Trusting Social để làm gì? (P1)

Cách BigData và AI thay đổi cuộc chơi tín dụng tiêu dùng: Masan “chơi” với Trusting Social để làm gì? (P1)

Thứ trưởng Tài chính: Rà soát các chế độ chính sách, có chế tài nghiêm khắc hơn đối với sai phạm trong lĩnh vực chứng khoán

Thứ trưởng Tài chính: Rà soát các chế độ chính sách, có chế tài nghiêm khắc hơn đối với sai phạm trong lĩnh vực chứng khoán

Đói ăn ở thế kỷ 21? Những yếu tố châm ngòi cho cuộc khủng hoảng lương thực bùng phát toàn cầu

Đói ăn ở thế kỷ 21? Những yếu tố châm ngòi cho cuộc khủng hoảng lương thực bùng phát toàn cầu

Ông Huỳnh Minh Tuấn: “Làm trong sạch thị trường là rất tốt, các đội lái, tâm lý đánh bạc trên thị trường sẽ giảm bớt”

Ông Huỳnh Minh Tuấn: “Làm trong sạch thị trường là rất tốt, các đội lái, tâm lý đánh bạc trên thị trường sẽ giảm bớt”

Phó Tổng vừa mua thêm 2 triệu cổ phiếu IDI trong trong phiên thị giá lập đỉnh lịch sử, chính thức “ngồi ghế” cổ đông lớn

Phó Tổng vừa mua thêm 2 triệu cổ phiếu IDI trong trong phiên thị giá lập đỉnh lịch sử, chính thức “ngồi ghế” cổ đông lớn

Chiến lược tài chính đến năm 2030 của Chính phủ: Quy mô vốn hoá thị trường cổ phiếu đạt 120% GDP

Chiến lược tài chính đến năm 2030 của Chính phủ: Quy mô vốn hoá thị trường cổ phiếu đạt 120% GDP

Để lại một phản hồi