Phân tích báo cáo tài chính là một bước không thể thiếu khi đánh giá doanh nghiệp. Tuy nhiên, khi nghiên cứu báo cáo tài chính, nhà đầu tư thường chú trọng nhiều đến doanh thu và lợi nhuận mà bỏ quên đi việc đánh giá những rủi ro tiềm ẩn của doanh nghiệp. Do đó, trong bài phân tích mới đây, đội ngũ WiGroup đã đưa ra những yếu tố cơ bản để giúp nhà đầu tư nhận diện những dấu hiệu khả nghi khi đọc báo cáo tài chính.

Thứ nhất, tỷ số nợ cao bất thường và liên tục tăng lên

Tỷ lệ nợ của một công ty như thế nào là tốt phụ thuộc rất nhiều vào các bối cảnh của môi trường xung quanh như đặc điểm ngành, môi trường lãi suất… Tuy nhiên, trong một điều kiện kinh doanh không thuận lợi, nếu một công ty duy trì hệ số đòn bẩy ở mức cao và liên tục gia tăng nó thì đây là một tín hiệu không thể tiêu cực hơn.

Nguồn: WiGroup

Điều này phản ánh việc công ty đang không thể tạo ra tiền từ hoạt động kinh doanh và phải thực hiện vay nợ để duy trì sản xuất. Nếu tình trạng này tiếp tục tiếp diễn trong thời gian dài thì việc công ty bị âm vốn chủ sở hữu và đi đến phá sản là hoàn toàn có thể xảy ra. Đó chính là rủi ro cực kỳ lớn mà chúng ta nên tránh khi tìm hiểu và ra quyết định đầu tư cho một doanh nghiệp.

Thứ hai, thu nhập tăng cao bất thường nhưng chủ yếu đến từ thu nhập tài chính và thu nhập khác

Chất lượng lợi nhuận luôn là thứ nên được quan tâm hàng đầu khi ta phân tích một doanh nghiệp có tăng trưởng đột biến. Nếu những khoản lợi nhuận này đến từ những khoản mục không mang tính bền vững cao và không liên quan đến hoạt động kinh doanh của doanh nghiệp, như lợi nhuận khác hay lợi nhuận tài chính, thì hãy cẩn trọng.

Vì rất có thể những khoản tiền này chỉ xuất hiện trong một giai đoạn nhất định hoặc chỉ một quý duy nhất. Do đó, nhà đầu tư không nên sử dụng mức tăng trưởng lợi nhuận trên làm cơ sở cho việc định giá dựa vào khả năng tăng trưởng của doanh nghiệp trong tương lai.

Nguồn: WiGroup

Đưa ra ví dụ cụ thể với một doanh nghiệp, đội ngũ phân tích WiGroup cho rằng doanh nghiệp ghi nhận khoản lợi nhuận tài chính đột biến do việc chuyển nhượng lại một trong những mảng kinh doanh cốt lõi của mình. Điều này khiến cho lợi nhuận của doanh nghiệp tăng trưởng rất mạnh so với cùng kỳ nhưng với việc lợi nhuận từ hoạt động kinh doanh của mảng còn lại liên tục giảm cũng là một rủi ro lớn cần lưu ý.

Thứ ba, biên lợi nhuận liên tục suy giảm trong thời gian dài.

Khi biên lợi nhuận của doanh nghiệp liên tục suy giảm trong thời gian dài, điều này phần nào phản ánh chu kỳ đi xuống của ngành nghề của doanh nghiệp hoặc tồi tệ hơn là vị thế của doanh nghiệp trên thị trường đang giảm do áp lực cạnh tranh từ các đối thủ.

Tiếp tục đưa ra dẫn chứng, biên lãi thuần của một doanh nghiệp liên tục suy giảm từ Q3/2020, phản ánh những câu chuyện tiêu cực từ môi trường kinh doanh xấu tác động đến hoạt động kinh doanh của doanh nghiệp. Lợi nhuận từ hoạt động kinh doanh chính giảm dần trong suốt một năm sau đó và chính thức ghi nhận mức âm 250 tỷ vào Q4/2021.

Do đó, cách tốt nhất mà nhà đầu tư cần làm trong trường hợp này là hãy đứng ngoài quan sát và kiên nhẫn chờ đợi đến khi biên lợi nhuận có tín hiệu phục hồi hay giá trị doanh nghiệp rơi về vùng giá chiết khấu hợp lý.

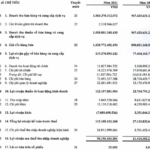

Thứ tư, các khoản phải thu, hàng tồn kho chiếm tỷ trọng quá lớn trong cơ cấu tài sản và dường như không biến động trong thời gian dài

Theo chuyên gia WiGroup, bản thân hàng tồn kho và khoản phải thu ngoài việc là động lực cho sự tăng trưởng thì nó cũng mang đến nhiều vấn đề cho doanh nghiệp. Hàng tồn kho luôn có rủi ro giảm giá trị qua từng kỳ; trong khi, khoản phải thu cũng có rủi ro về khả năng thu hồi tín dụng từ khách hàng. Vì thế nên chúng ta cần phải đánh giá một cách cẩn trọng về rủi ro của chúng, nếu các khoản mục này chiếm tỷ trọng lớn trong cơ cấu tài sản.

Dẫn chứng tại khoản mục hàng tồn kho mủa một doanh nghiệp cho thấy khoản tồn kho khổng lồ của nó chủ yếu đến từ các dự án bất động sản dở dang đã xuất hiện từ cách đây 10 năm và đến bây giờ vẫn chưa hoàn thành. Rủi ro từ giá trị thực của những dự án này là thứ không thể đo lường được, nhất là khi việc trích lập dự phòng giảm giá hàng tồn kho của công ty được ví như “hạt cát giữa sa mạc”.

Ngoài ra, việc duy trì một lượng hàng tồn kho và khoản phải thu lớn cũng khiến doanh nghiệp bị mất tính thanh khoản và phải đi vay vốn để bù đắp cho dòng tiền thiếu hụt. Qua đó làm tăng gánh nặng lãi vay, cũng như rủi ro về tài chính nếu doanh nghiệp không cơ cấu được nguồn vốn để trả các khoản nợ đến hạn.

Thứ năm, liên tục phát hành cổ phiếu

Khi một doanh nghiệp tiến hành tăng vốn quá nhanh trong một thời gian ngắn, nó sẽ mang đến nhiều rủi ro liên quan đến mục đích sử dụng nguồn vốn của doanh nghiệp. Áp lực từ việc sử dụng đồng vốn mới sao cho có hiệu quả là bài toán còn khó giải quyết hơn cả việc phát hành tăng vốn.

Nếu doanh nghiệp không có phương án kinh doanh tối ưu để phát huy hết nguồn lực khổng lồ này thì nó sẽ là con dao hai lưỡi khiến giá cổ phiếu bị giảm mạnh. Bởi vì khi tốc độ tăng trưởng lợi nhuận không bắt kịp với tốc độ tăng vốn, các chỉ số sinh lời của công ty sẽ sụt giảm và từ đó làm cho cổ phiếu trở nên kém hấp dẫn trong mắt nhà đầu tư.

Thứ sáu, dòng tiền từ hoạt động kinh doanh âm liên tục trong nhiều năm

Theo phân tích của WiGroup, có nhiều lý do cho việc dòng tiền từ hoạt động kinh doanh của một doanh nghiệp bị âm. Nếu nhìn nhận tích cực thì do doanh nghiệp mới đưa vào hoạt động nhà máy mới, tiêu thụ đầu ra tốt nên tăng cường nhập hàng tồn kho,… Còn với góc nhìn tiêu cực cực thì do doanh nghiệp đang gặp khó khăn trong việc bán hàng và thu hồi tiền, phụ thuộc vào nhà cung cấp…

Nguồn: WiGroup

Tuy nhiên, nếu dòng tiền từ hoạt động kinh doanh của doanh nghiệp âm lớn và liên tục qua nhiều năm thì hãy cẩn trọng. Vì sự thiếu hụt nguồn tiền này sẽ khiến doanh nghiệp buộc phải gia tăng dòng tiền từ hoạt động tài chính để làm vốn lưu động. Lúc này, áp lực trả lãi vay từ các khoản vay sẽ tác động tiêu cực ngược trở lại lên lợi nhuận và dòng tiền từ hoạt động kinh doanh của doanh nghiệp.

Tình hình sẽ trở nên tồi tệ hơn nữa khi bối cảnh kinh doanh không còn thuận lợi, doanh nghiệp lúc này sẽ rơi vào vòng xoáy tăng trưởng đi xuống cả về dòng tiền và kết quả hoạt động kinh doanh.

https://babfx.com/6-dau-hieu-nhan-dien-tiem-an-rui-ro-tren-bao-cao-tai-chinh-doanh-nghiep-202207301626557.chn

Related posts:

Chuyên gia cảnh báo tình trạng doanh nghiệp phát hành trái phiếu làm công cụ đảo nợ: Dùng tiền người mua sau trả cho người mua trước, tiềm ẩn rủi ro đổ vỡ domino

Chuyên gia cảnh báo tình trạng doanh nghiệp phát hành trái phiếu làm công cụ đảo nợ: Dùng tiền người mua sau trả cho người mua trước, tiềm ẩn rủi ro đổ vỡ domino

Cách đọc hiểu báo cáo tài chính và phân tích báo cáo

Cách đọc hiểu báo cáo tài chính và phân tích báo cáo

Thừa Thiên Huế tăng cường nhân sự làm thủ tục, hồ sơ dự án cho nhà đầu tư

Thừa Thiên Huế tăng cường nhân sự làm thủ tục, hồ sơ dự án cho nhà đầu tư

Cơ hội đầu tư nhìn từ nguồn vốn trên báo cáo tài chính doanh nghiệp

Cơ hội đầu tư nhìn từ nguồn vốn trên báo cáo tài chính doanh nghiệp

Doanh nghiệp trong ngành kiểm định hàng hoá duy nhất trên sàn: Duy trì doanh thu 500-600 tỷ mỗi năm, lãi đều đặn trên 30 tỷ đồng, cổ phiếu đã âm thầm tăng lên trên 50.000 đồng/cp

Doanh nghiệp trong ngành kiểm định hàng hoá duy nhất trên sàn: Duy trì doanh thu 500-600 tỷ mỗi năm, lãi đều đặn trên 30 tỷ đồng, cổ phiếu đã âm thầm tăng lên trên 50.000 đồng/cp

Cổ phiếu của doanh nghiệp kinh doanh Casino duy nhất trên sàn chính thức nhận án huỷ niêm yết, sẽ rời sàn từ 16/5/2022

Cổ phiếu của doanh nghiệp kinh doanh Casino duy nhất trên sàn chính thức nhận án huỷ niêm yết, sẽ rời sàn từ 16/5/2022

Quảng Trị: Sẽ “trảm” nhà thầu nếu gây trễ dự án kết nối hành lang Kinh tế Đông Tây

Quảng Trị: Sẽ “trảm” nhà thầu nếu gây trễ dự án kết nối hành lang Kinh tế Đông Tây

Doanh nghiệp kinh doanh nhựa thông duy nhất trên sàn: Bất ngờ báo lãi năm 2021 gấp 4 lần cùng kỳ, EPS đạt trên 25.000 đồng, chỉ số P/E quanh mức 1,2

Doanh nghiệp kinh doanh nhựa thông duy nhất trên sàn: Bất ngờ báo lãi năm 2021 gấp 4 lần cùng kỳ, EPS đạt trên 25.000 đồng, chỉ số P/E quanh mức 1,2

Để lại một phản hồi