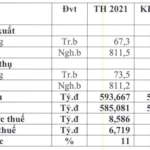

Sau quý đầu năm bùng nổ với lợi nhuận lập đỉnh, các doanh nghiệp phân bón đã bắt đầu chững lại rõ rệt trong quý 2 vừa qua và Đạm Phú Mỹ (mã DPM) cũng không ngoại lệ. Lợi nhuận ròng của doanh nghiệp đầu ngành phân bón đạt 1.256 tỷ đồng, tăng gấp đôi cùng kỳ nhưng thấp hơn đến 41% so với con số kỷ lục vào quý trước và là mức thấp nhất trong vòng 3 quý trở lại đây.

có thể tăng trưởng âm trong quý 4/2022 - Ảnh 1.")

Lợi nhuận DPM quay đầu sau khi đạt đỉnh

Mặc dù lợi nhuận vẫn tăng so với cùng kỳ nhưng rõ ràng tốc độ tăng trưởng của DPM đã giảm đáng kể so với mức tăng trưởng đột biến 1.496% so với cùng kỳ trong quý 4/2021 và 1.088% so với cùng kỳ trong quý 1/2022. SSI Research cho rằng tốc độ tăng trưởng lợi nhuận của DPM sẽ tiếp tục giảm trong quý 3/2022 và thậm chí có thể âm trong quý 4/2022.

Theo SSI Research, nhu cầu urê có thể tiếp tục suy yếu do lo ngại về suy thoái kinh tế toàn cầu và quý 3 thường là quý tiêu thụ thấp điểm. Mùa cao điểm quý 4 sẽ hỗ trợ thúc đẩy nhu cầu tiêu thụ urê nhưng có thể sẽ không phục hồi nhiều trước lo ngại về suy thoái kinh tế toàn cầu và sự điều chỉnh giá các mặt hàng nông nghiệp.

có thể tăng trưởng âm trong quý 4/2022 - Ảnh 2.")

Về thị trường xuất khẩu, Trung Quốc đã ban hành lệnh cấm xuất khẩu urê vào quý 3/2021, do đó đã đẩy giá urê tăng lên đáng kể. Mặc dù lệnh cấm xuất khẩu của Trung Quốc đối với urê dự kiến sẽ được gỡ bỏ vào cuối tháng 6/2022 nhưng vẫn sẽ hạn chế xuất khẩu urê cho đến cuối năm để đảm bảo đủ lượng hàng tồn kho cho nhu cầu sử dụng trong nước, trong bối cảnh các đợt giãn cách xã hội tiếp tục diễn ra.

Trong khi đó, Nga tiếp tục áp dụng hạn ngạch xuất khẩu đối với urê trong khoảng thời gian từ tháng 7 đến tháng 12/2022, nhưng mức hạn ngạch đã được tăng lên 8,3 triệu tấn trong nửa cuối năm 2022 (so với 5,9 triệu tấn trong giai đoạn từ tháng 12/2021 đến tháng 5/2022). Do đó, sản lượng xuất khẩu urê toàn cầu trong 6 tháng cuối năm được dự báo sẽ sẽ cao hơn so với nửa đầu năm 2022, qua đó hỗ trợ giảm giá urê.

Ngoài ra, giá than và giá dầu đã điều chỉnh đáng kể so với đỉnh trong khi giá khí đốt tự nhiên ở châu Âu vẫn ở mức cao do gián đoạn nguồn cung từ Nga cùng lo ngại về khả năng sự gián đoạn này sẽ kéo dài. Giá khí đốt tự nhiên cao ở châu Âu chủ yếu ảnh hưởng đến giá urê ở Biển Đen và Ai Cập trong khi giá than điều chỉnh mạnh đã tác động lên giá urê tại Trung Quốc.

Giá urê trên thị trường Việt Nam có mối tương quan chặt chẽ với giá urê tại thị trường Trung Quốc hoặc Indonesia, hơn là giá urê tại Biển Đen hoặc Ai Cập. Do đó, SSI Research cho rằng giá urê của DPM có thể tiếp tục giảm, đi cùng với sự điều chỉnh của giá than và giá dầu.

có thể tăng trưởng âm trong quý 4/2022 - Ảnh 3.")

Theo dự phóng của SSI Research, thu nhập ròng năm 2022 của DPM có thể đạt 5.100 tỷ đồng, tăng 61% so với cùng kỳ. Bộ phân phân tích này cũng điều chỉnh giảm lợi nhuận ròng năm 2023 của DPM xuống 4.000 tỷ đồng, tương ứng mức giảm 22% so với cùng kỳ. Nguyên nhân do giả định giá urê đầu vào sẽ giảm so với mức cơ sở cao được thiết lập trong năm nay trong khi cả Nga và Trung Quốc đều sẽ tăng sản lượng xuất khẩu dẫn đến giảm giá bán bình quân của urê.

Related posts:

Đất xanh Group (DXG) kỳ vọng lợi nhuận sau thuế 1.400 tỷ đồng, không chia cổ tức 2021

Đất xanh Group (DXG) kỳ vọng lợi nhuận sau thuế 1.400 tỷ đồng, không chia cổ tức 2021

Thế Giới Di Động (MWG): Lợi nhuận mùa Tết tăng trưởng 8%, không theo đuổi mục tiêu tăng biên lợi nhuận gộp năm 2022

Thế Giới Di Động (MWG): Lợi nhuận mùa Tết tăng trưởng 8%, không theo đuổi mục tiêu tăng biên lợi nhuận gộp năm 2022

Bao bì Đạm Phú Mỹ (PMP) đặt mục tiêu tăng trưởng lợi nhuận trong năm 2022, dự kiến chia cổ tức 12%

Bao bì Đạm Phú Mỹ (PMP) đặt mục tiêu tăng trưởng lợi nhuận trong năm 2022, dự kiến chia cổ tức 12%

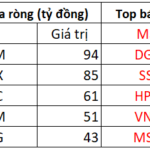

Khối ngoại mua ròng 274 tỷ đồng trong phiên thị trường “bốc hơi” 26 điểm, tập trung mua DPM, GEX

Khối ngoại mua ròng 274 tỷ đồng trong phiên thị trường “bốc hơi” 26 điểm, tập trung mua DPM, GEX

Bán phân lãi đỉnh cao như Đạm Phú Mỹ: Quý 1/2022 lãi gấp 12 lần cùng kỳ, dự báo quý 2, quý 3 lãi tăng 60-70%

Bán phân lãi đỉnh cao như Đạm Phú Mỹ: Quý 1/2022 lãi gấp 12 lần cùng kỳ, dự báo quý 2, quý 3 lãi tăng 60-70%

Soi danh mục giúp Ngân hàng Liên Việt lãi đậm từ mua bán chứng khoán đầu tư, góp tới 10% lợi nhuận trước thuế trong quý 2/2022

Soi danh mục giúp Ngân hàng Liên Việt lãi đậm từ mua bán chứng khoán đầu tư, góp tới 10% lợi nhuận trước thuế trong quý 2/2022

Thị trường kém thuận lợi, nhiều quỹ lớn tăng trưởng âm trong quý 1/2022, Diamond ETF vượt trội so với phần còn lại

Thị trường kém thuận lợi, nhiều quỹ lớn tăng trưởng âm trong quý 1/2022, Diamond ETF vượt trội so với phần còn lại

ĐHĐCĐ Sợi Thế Kỷ (STK): Hưởng lợi từ việc điều chỉnh thuế chống bán phá giá với sợi, đặt kế hoạch lợi nhuận kỷ lục 300 tỷ, riêng quý 1/2022 đạt 76 tỷ đồng

ĐHĐCĐ Sợi Thế Kỷ (STK): Hưởng lợi từ việc điều chỉnh thuế chống bán phá giá với sợi, đặt kế hoạch lợi nhuận kỷ lục 300 tỷ, riêng quý 1/2022 đạt 76 tỷ đồng

Để lại một phản hồi