Cổ phiếu lập kỷ lục giá sau khi tăng 8/10 tuần

Tuần vừa qua ghi nhận chuỗi giảm điểm của VN-Index được nâng lên con số 3. Mức giảm của chỉ số trong tuần là 1,18% và hầu như các cổ phiếu nói chung trên thị trường cũng đều giảm theo và thậm chí còn giảm sâu hơn.

Tuy nhiên, giữa một “rừng sắc đỏ”, cổ phiếu BCM lại nổi lên trở thành hiện tượng của thị trường. Cổ phiếu đã tăng 9,13% trong tuần với 4/5 phiên tăng giá.

Biến động theo tuần của BCM

Điểm ấn tượng hơn nữa là tính kể từ giữa tháng 7 cho đến nay, cổ phiếu đã tăng 66,4% lên 98.000 đồng/cổ phiếu và có tới 8/10 tuần tăng giá. Tuần tăng mạnh nhất vẫn chưa phải là tuần vừa qua, thay vào đó là tuần giao dịch 22-26/8 với mức tăng là 13,13%.

Và với những thành quả này, BCM đang đạt kỷ lục giá cao nhất từ trước đến nay, một hiện tượng rất hiếm kể từ sau khi thị trường đi xuống từ đầu tháng 4 năm nay.

Dưới góc độ phân tích kỹ thuật, cổ phiếu vẫn chưa hoàn toàn quá nóng khi RSI còn chưa đến 80 điểm. Tuy nhiên, đợt tăng trong vòng 3 tháng vừa qua của BCM lại không hề đi kèm với thanh khoản cho thấy sự chủ động của phe cầm cổ phiếu.

Thành quả từ BCM khó dành cho số đông nhà đầu tư, thay vào đó sẽ chỉ hướng đến một nhóm nhà đầu tư có năng lực phân tích hoặc may mắn. Việc nắm giữ vẫn hoàn toàn có thể được duy trì chừng nào cổ phiếu chưa có những biến động bất lợi.

Tuy nhiên, với nhóm nhà đầu tư muốn mua mới BCM, thời điểm hiện tại đã không còn là hấp dẫn khi hàng loạt các cổ phiếu trên thị trường đang ngày một trở nên hấp dẫn sau 3 tuần điều chỉnh.

Lợi nhuận 6 tháng cuối năm có thể tăng hơn 2 lần

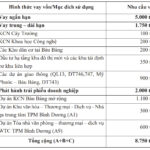

Doanh thu của BCM đạt 1.927 tỷ đồng (+13% so với cùng kỳ) và LNST đạt 1.014 tỷ đồng (+90% so với cùng kỳ) trong quý 2/2022.

Trong đó, doanh thu bất động sản dân dụng và khu công nghiệp – chiếm 78% tổng doanh thu, đạt 1.511 tỷ đồng (+24,3% so với cùng kỳ) khi nhu cầu thuê phục hồi trở lại sau khi các hợp đồng ký MOU được thực hiện tại KCN Bàu Bàng mở rộng và bán đất tại khu tái định cư.

Doanh thu bất động sản dân dụng chủ yếu đến từ việc chuyển nhượng tại khu tái định cư Bàu Bàng với giá trị 736 tỷ đồng (+6% so với cùng kỳ); doanh thu cho thuê KCN đạt 725 tỷ đồng (+51% so với cùng kỳ) chủ yếu đến từ KCN Bàu Bàng mở rộng với diện tích thuê đạt 25 ha (+43% so với cùng kỳ) và giá thuê đạt 125 USD/m2/chu kỳ thuê (+8% so với cùng kỳ).

|

Khoản lợi nhuận từ công ty liên doanh liên kết trong quý cũng đáng chú ý khi đạt 403 tỷ đồng (+14% so với cùng kỳ), chủ yếu từ cổ tức của VSIP (BCM sở hữu 49%) khi lợi nhuận tích cực trở lại so với cùng kỳ. Đồng thời, dự án mới VSIP 3 đã có diện tích ký MOU đạt 139 ha.

Trong kỳ, BCM cũng thực hiện thanh lý hợp đồng chuyển nhượng lô đất tại TP mới Bình Dương diện tích 63.633 m2 với công ty liên kết IJC (BCM sở hữu 49,76%), giá trị đạt 699,9 tỷ đồng, giá trung bình đạt 11 triệu đồng/m2.

CTCK SSI đánh giá, việc thanh lý giúp gia tăng diện tích đất tại TP mới Bình Dương cho BCM trong bối cảnh thanh khoản được cải thiện.

Trong 6 tháng cuối năm 2022, SSI ước tính doanh thu có thể đạt 6.630 tỷ đồng (+71% so với cùng kỳ), và LNST đạt 1.656 tỷ đồng (tăng 2,15 lần so với cùng kỳ).

Nổi bật là doanh thu bất động sản dân dụng và KCN ước đạt 5.211 tỷ đồng (+60,7% so với cùng kỳ), chủ yếu nhờ ghi nhận một phần từ doanh thu bán đất nền ở thành phố mới Bình Dương cho CapitaLand (diện tích 18,9 ha với giá trị đạt 242 triệu USD) và khu tái định cư Bàu Bàng. Đồng thời, kỳ vọng ghi nhận doanh thu 1.838 tỷ đồng (+47% so với cùng kỳ) từ bàn giao đất tại KCN Bàu Bàng mở rộng với diện tích hơn 63,4 ha với giá thuê trung bình đạt 125 USD/m2/chu kỳ thuê cho các nhà đầu tư đã ký MOU trước đó. Biên lợi nhuận gộp dự kiến đạt mức 53% (+5% so với cùng kỳ) nhờ giá bán đất và giá thuê KCN tăng.

Ngoài ra, doanh thu dịch vụ quản lý và duy tu cơ sở hạ tầng tại các khu công nghiệp ước đạt 518 tỷ đồng (+17% so với cùng kỳ) khi cùng kỳ BCM thực hiện hỗ trợ các doanh nghiệp khó khăn ảnh hưởng Covid trong tháng 10 và tháng 11/2021.

Cùng với, Công ty vẫn sẽ có lợi nhuận từ công ty liên doanh liên kết, ước đạt 510 tỷ đồng (+26% so với cùng kỳ). Trong đó, SSI dự báo lợi nhuận ròng của VSIP tăng trưởng trở lại mức 20% so với cùng kỳ, trên nền thấp Q3/2021 và chuyển giao đất cho Lego 44 ha trong Q3/2022. Đồng thời, cổ tức tại BWE sẽ nhận được trong tháng 12/2022 với giá trị 45 tỷ đồng.

|

Năm 2023, SSI ước tính doanh thu đạt 9.812 tỷ đồng (+5,2% so với cùng kỳ), LNST đạt 2.991 tỷ đồng (+23,6% so với cùng kỳ) tương đương EPS là 2.822 đồng.

Related posts:

Becamex (BCM) lên kế hoạch lợi nhuận hợp nhất tăng gấp đôi, dự chia cổ tức tỷ lệ 8% bằng tiền

Becamex (BCM) lên kế hoạch lợi nhuận hợp nhất tăng gấp đôi, dự chia cổ tức tỷ lệ 8% bằng tiền

Becamex IDC (BCM) đặt mục tiêu lãi 2.888 tỷ đồng, muốn vay thêm 8.750 tỷ đồng

Becamex IDC (BCM) đặt mục tiêu lãi 2.888 tỷ đồng, muốn vay thêm 8.750 tỷ đồng

Sạc “qua không khí” mở ra cơ hội gỡ nút thắt cổ chai trong ngành xe điện: Giấc mơ vừa chạy xe vừa sạc dần thành hiện thực

Sạc “qua không khí” mở ra cơ hội gỡ nút thắt cổ chai trong ngành xe điện: Giấc mơ vừa chạy xe vừa sạc dần thành hiện thực

Sắc xanh trở lại, dòng ngân hàng trở thành trụ đỡ chính

Sắc xanh trở lại, dòng ngân hàng trở thành trụ đỡ chính

Nhóm cổ phiếu liên quan DNP và hoa hậu Ngọc Hân nổi sóng tuần thứ 2 liên tiếp: 2 mã trần 4/5 phiên trong tuần, giá tăng 70% chỉ trong 2 tuần

Nhóm cổ phiếu liên quan DNP và hoa hậu Ngọc Hân nổi sóng tuần thứ 2 liên tiếp: 2 mã trần 4/5 phiên trong tuần, giá tăng 70% chỉ trong 2 tuần

Phó thủ tướng Lê Văn Thành phát lệnh khởi công xây dựng cầu Bến Rừng

Phó thủ tướng Lê Văn Thành phát lệnh khởi công xây dựng cầu Bến Rừng

Góc nhìn CTCK: Có thể xuất hiện rung lắc, nhà đầu tư hạn chế mua mới

Góc nhìn CTCK: Có thể xuất hiện rung lắc, nhà đầu tư hạn chế mua mới

Sapa có resort nằm sâu giữa rừng già: Cách xa phố thị ồn ào, giá chỉ triệu 2 triệu đồng/đêm

Sapa có resort nằm sâu giữa rừng già: Cách xa phố thị ồn ào, giá chỉ triệu 2 triệu đồng/đêm

Để lại một phản hồi