Thị trường chứng khoán vừa trải qua thêm một phiên giao dịch ảm đạm dù đã khởi đầu đầy hưng phấn sau thông tin GDP tăng trưởng 13,67% trong quý 3, vượt mọi dự báo trước đó. VN-Index đảo chiều giảm 17,55 điểm (-1,53%) với thanh khoản chưa đến 11.100 tỷ đồng, trong đó giá trị khớp lệnh trên HoSE chỉ dừng ở mức 9.160 tỷ đồng.

Tính từ đầu tháng 9, giá trị khớp lệnh bình quân phiên trên HoSE chỉ chưa đến 11.800 tỷ đồng, giảm 16% so với tháng trước và là mức thấp thứ 2 kể từ đầu năm 2021, chỉ sau giai đoạn tháng 7. Điều này trái ngược hoàn toàn với kỳ vọng của nhà đầu tư vào việc thị trường sẽ sôi động trở lại sau khi áp dụng chu kỳ thanh toán mới T+2 (từ ngày 29/8).

Giao dịch ảm đạm trong tháng 9 dù thị trường biến động mạnh

Trước đó, chất xúc tác T+2 được chờ đợi sẽ tạo ra những tác động tích cực lên thanh khoản thị trường khi thu gọn thời gian thanh toán lên nửa ngày, qua đó tăng vòng quay giao dịch của nhà đầu tư. Nhờ đó, nhà đầu tư cũng có khả năng ứng phó nhanh nhạy hơn với biến động thị trường và cải thiện tỷ suất sinh lời. Một số chuyên gia còn dự báo thanh khoản có thể tăng 20-30% tùy vào sự hưng phấn thị trường.

Thế nhưng, đến thời điểm hiện tại, tức là tròn một tháng kể từ khi nhà đầu tư được giao dịch theo chu kỳ thanh toán mới T+2, thanh khoản thị trường không những không cải thiện mà còn heo hút hơn. Nhiều phiên giao dịch trong tháng 9, giá trị khớp lệnh trên HoSE thậm chí còn xuống dưới 10.000 tỷ đồng, con số thấp hiếm thấy trong tháng ngay trước khi chu kỳ T+2 được áp dụng.

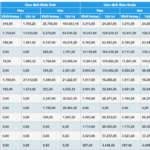

Vòng quay giao dịch của nhà đầu tư nhanh hơn với chu kỳ thanh toán T+2

Thông thường, giao dịch sẽ sôi động hơn trong những giai đoạn thị trường biến động mạnh, đặc biệt theo chiều hướng giảm. Tuy nhiên, ngay trong những phiên giảm sâu gần đây, dòng tiền bắt đáy vẫn tỏ ra khá “thờ ơ”. Nguyên nhân có thể đến từ lo ngại thị trường còn nhiều sóng gió trước áp lực đến từ xu hướng tăng lãi suất.

Sau khi Fed chính thức tăng lãi suất thêm 0,75 điểm % lần thứ 3 liên tiếp đồng thời phát đi thông điệp sẽ tiếp tục thắt chặt chính sách tiền tệ cho đến khi kiểm soát hoàn toàn lạm phát. Ngân hàng Nhà nước (NHNN) cũng đã quyết định tăng một loạt lãi suất điều hành từ ngày 23/9. Theo đó, trần lãi suất tiền gửi kỳ hạn 1 tháng đến dưới 6 tháng tăng từ 4% lên 5%/năm; lãi suất tái cấp vốn cũng tăng từ 4% lên 5%…

Theo một số chuyên gia, lãi suất tăng khả năng ảnh hưởng tiêu cực đến chứng khoán theo một số hướng (1) chi phí sử dụng vốn của doanh nghiệp tăng lên, ảnh hưởng đến triển vọng lợi nhuận và tăng trưởng kinh tế; (2) lãi suất chiết khấu trong các mô hình định giá tăng lên khiến định giá cổ phiếu sẽ giảm đi; (3) chi phí vay margin cao lên, ảnh hưởng đến hiệu quả đầu tư.

Thêm nữa, lãi suất tiền gửi tăng cũng ảnh hưởng không nhỏ đến chứng khoán khi gửi tiết kiệm là kênh đầu tư thay thế gần như khả dĩ nhất thời điểm này. Thực tế, dòng tiền vào chứng khoán vốn đã không còn dồi dào như trước do (1) tiền rút về tái sản xuất kinh doanh hậu Covid; (2) mắc kẹt tại thị trường bất động sản; (3) tác động từ việc siết hoạt động phát hành trái phiếu doanh nghiệp sau những biến cố xảy ra hồi đầu năm.

Thực tế, sau khi bùng nổ trong giai đoạn tháng 5 và 6, làn sóng nhà đầu tư mới cũng đã hạ nhiệt thời gian gần đây. Số lượng tài khoản mở mới của nhà đầu tư trong nước liên tục sụt giảm mạnh và xuống mức thấp nhất kể từ tháng 11/2021 vào tháng 8 vừa qua. Dòng tiền mới không thật sự dồi dào trong khi tiền sẵn trên thị trường lại dè dặt khiến giao dịch ngày càng ảm đạm.

Làn sóng nhà đầu tư mới hạ nhiệt

Không chỉ dòng tiền nội hụt hơi, khối ngoại cũng có động thái “quay xe” khi bán ròng mạnh trên HoSE từ đầu tháng 9 với giá trị hơn 3.200 tỷ đồng sau khi mua ròng khoảng 2.500 tỷ đồng trong 8 tháng đầu năm. Động thái tăng tốc hút tiền của Fed được dự báo sẽ gây ra áp lực rút vốn trên toàn cầu, đặc biệt tại các thị trường mới nổi và cận biên trong đó Việt Nam cũng không ngoại lệ.

Tuy nhiên, những khó khăn trên có thể chỉ diễn ra trong ngắn hạn. VNDirect cho rằng ít có khả năng có thêm một đợt tăng lãi suất điều hành nữa trong năm 2022 sau đợt tăng lãi suất vừa qua. Theo Dragon Capital, Fed cũng đã phát đi tín hiệu cho thấy khả năng ngừng tăng lãi suất trong nửa đầu năm 2023 và đây là giai đoạn nhà đầu tư có thể kỳ vọng vào chính sách tiền tệ của Việt Nam ổn định hơn.

Về dài hạn, triển vọng của chứng khoán Việt Nam vẫn được đánh giá khả quan và là kênh đầu tư hấp dẫn nhờ khả năng sinh lời cao. PYN Elite Fund đánh giá, nền kinh tế ổn định và triển vọng thu nhập bền vững của Việt Nam sẽ thúc đẩy thị trường chứng khoán nhanh chóng tăng trở lại một khi bất ổn lắng xuống.

Theo dự báo của quỹ ngoại này, tăng trưởng GDP có thể đạt mức 7,5% trong năm nay và lợi nhuận của các công ty niêm yết có thể tăng trưởng 25%. Nền kinh tế ổn định và triển vọng thu nhập bền vững của Việt Nam sẽ thúc đẩy thị trường chứng khoán nhanh chóng tăng trở lại, một khi bất ổn lắng xuống. “Khi bão qua đi, trời sẽ lại bừng sáng” – Nhà quan lý PYN Elite nhấn mạnh.

Related posts:

Cổ phiếu chứng khoán ngược dòng trong phiên VN-Index thu hẹp đà giảm, thanh khoản trên HoSE được cải thiện

Cổ phiếu chứng khoán ngược dòng trong phiên VN-Index thu hẹp đà giảm, thanh khoản trên HoSE được cải thiện

Tự doanh CTCK mua ròng khớp lệnh gần 1.100 tỷ đồng ở sàn HoSE trong tháng 7

Tự doanh CTCK mua ròng khớp lệnh gần 1.100 tỷ đồng ở sàn HoSE trong tháng 7

Giao dịch ảm đạm, giá trị khớp lệnh thị trường xuống dưới 10.000 tỷ đồng

Giao dịch ảm đạm, giá trị khớp lệnh thị trường xuống dưới 10.000 tỷ đồng

Cổ phiếu họ Louis tụt dốc sau một năm đạt đỉnh

Cổ phiếu họ Louis tụt dốc sau một năm đạt đỉnh

Khối ngoại mạnh tay bán ròng khớp lệnh gần 2.000 tỷ đồng trong tuần đầu tiên của tháng 3, tâm điểm bán HPG

Khối ngoại mạnh tay bán ròng khớp lệnh gần 2.000 tỷ đồng trong tuần đầu tiên của tháng 3, tâm điểm bán HPG

Chứng khoán 22/8: Lực cầu chưa dứt khoát; tâm điểm SHB khớp lệnh khủng

Chứng khoán 22/8: Lực cầu chưa dứt khoát; tâm điểm SHB khớp lệnh khủng

Đất xanh Group (DXG) kỳ vọng lợi nhuận sau thuế 1.400 tỷ đồng, không chia cổ tức 2021

Đất xanh Group (DXG) kỳ vọng lợi nhuận sau thuế 1.400 tỷ đồng, không chia cổ tức 2021

Hiện tượng lạ ở MWG: Khối ngoại bán ròng qua khớp lệnh

Hiện tượng lạ ở MWG: Khối ngoại bán ròng qua khớp lệnh

Để lại một phản hồi