Chu kỳ phát triển của thị trường chứng khoán Việt Nam tương đồng với chu kỳ của nền kinh tế. Thống kê của Chứng khoán TPS cho thấy trong vòng 22 năm qua thị trường chứng khoán Việt Nam đã trải qua 2 chu kỳ phát triển và đang ở giai đoạn giữa của chu kỳ thứ 3.

Chu kỳ thứ nhất (2000 – 2007) là thời kỳ sơ khai, bước đệm cho thị trường phát triển. TTCK bắt đầu bùng nổ vào năm 2006 và 2007 đưa VN-Index lần đầu tiên chạm mốc 1.000 điểm.

Chu kỳ thứ hai (2009 – 2017) là giai đoạn đón dòng vốn nước ngoài. Sau cuộc khủng hoảng tài chính toàn cầu năm 2008, TTCK đi ngang giai đoạn 2009 – 2010 và giảm xuống giai đoạn 2011 – 2012, sau đó phục hồi nhẹ và tiếp tục đi ngang ở giai đoạn 2013 – 2016. Giống với chu kỳ thứ nhất, thị trường chứng khoán Việt Nam bắt đầu phục hồi và tăng trưởng mạnh ở 2 năm cuối chu kỳ 2016 và 2017.

Chu kỳ thứ ba (2019 – 2027) là giai đoạn tăng trưởng nhờ sự ổn định của các yếu tố vĩ mô. Tương tự với chu kỳ thứ hai, trước khi sang chu kỳ 3, thị trường chứng khoán Việt Nam suy giảm ở năm 2018 do bị tác động bởi những yếu tố bất ổn từ thị trường quốc tế như chiến tranh thương mại Mỹ – Trung Quốc, cục dự trữ liên bàng Mỹ (FED) nâng lãi suất làm USD tăng giá khiến dòng chảy vốn xoay chiều.

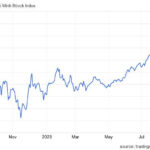

Sau 2 năm bị ảnh hưởng của dịch Covid, chứng khoán Việt Nam đạt mức tăng trưởng vượt bậc ở năm 2021, trở thành điểm sáng của nền kinh tế Việt Nam và VN-Index vượt đỉnh 1.200 điểm vào tháng 4/2021.

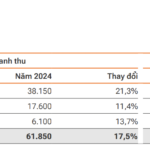

Dù trải qua nhiều thăng trầm, TTCK Việt Nam vẫn phát triển theo chiều hướng đi lên với mức sinh lợi khá hấp dẫn. Thị trường chứng khoán Việt Nam đã trải qua nhiều năm đạt được mức sinh lợi cao như năm 2004 (41%), 2005 (30%), 2006 (146%), 2000 (107%), 2009 (58%), 2017 (46%), 2021 (34%),.

Trung bình toàn giai đoạn, mức sinh lợi của VN-Index đạt khoảng gần 20%/năm, cao hơn rất nhiều so với lãi suất huy động bình quân của giai đoạn này (6,7%/năm).

Cơ hội phát triển của TTCK Việt Nam trong dài hạn là rất lớn

So với nhiều quốc gia trong khu vực, chứng khoán Việt Nam vẫn còn khá non trẻ với quy mô vốn hoá thị trường so với GDP còn thấp. Tính tới thời điểm 2020, quy mô vốn hoá thị trường chứng khoán Hoa Kỳ, Nhật Bản, Hàn Quốc, Singapore, Thái Lan, Indonesia và Malaysia lớn hơn quy mô vốn hoá thị trường chứng khoán Việt Nam lần lượt là 219 lần, 36 lần, 12 lần, 4 lần, 3 lần, 2,7 lần và 2,3 lần. Nếu xét về tỷ trọng vốn hoá thị trường trong GDP, chỉ số này của Việt Nam năm 2020 chỉ mới đạt 54,2%, trong khi đó Hoa Kỳ 195%, Nhật Bản 133% và Singapore 189%.

Đội ngũ phân tích cho rằng tiến trình phát triển của thị trường chứng khoán Việt Nam trong giai đoạn này có nhiều nét khá tương đồng với thị trường chứng khoán của Hoa Kỳ giai đoạn 1982 – 2000.

Trước đó, thị trường chứng khoá Hoa Kỳ chứng kiến giai đoạn giảm điểm kéo dài từ 1969 đến đầu năm 1982 do tác động của lạm phát, khủng hoảng dầu mỏ và suy thoái. Sự kiện tăng lãi suất của Fed từ 11,2% lên 20% vào tháng 6/1981 đã kéo chỉ số S&P500 giảm mạnh và chạm đáy 102 điểm vào ngày 12/08/1982.

Tuy nhiên, nhờ những biện pháp mạnh mà lạm phát được kiểm soát, góp phần giúp cho thị trường chứng khoán trải qua giai đoạn 20 năm tăng trưởng mạnh 1982 – 2000 với mức sinh lợi của S&P500 là 782%, Dow Jones là 1018% và Nasdaq là 718%.

Ngoài ra, một số yếu tố quan trọng góp phần cho sự tăng giá của chứng khoán Hoa Kỳ ở giai đoạn đó là lãi suất có xu hướng thấp hơn, tăng trưởng kinh tế toàn cầu mạnh mẽ do mức độ toàn cầu hóa ngày càng tăng, tầng lớp trung lưu gia tăng, đổi mới công nghệ, môi trường chính trị ổn định và giá hàng hóa giảm. Sau giai đoạn này, S&P500 tiếp tục chứng kiến thêm giai đoạn tăng giá từ 2013 – đến nay.

Đối với chứng khoán Việt Nam cũng có khá nhiều yếu tố tích cực sẽ góp phần thúc đẩy sự phát triển trong thời gian tới như tăng trưởng GDP ổn định, đổi mới công nghệ diễn ra ngày càng mạnh mẽ, và tầng lớp trung lưu của Việt Nam khá cao và có xu hướng ngày càng tăng.

Tựu chung lại, TPS kỳ vọng thị trường chứng khoán Việt Nam vẫn đang trong thị trường tăng giá ở giai đoạn 2009 – 2027 . Trong ngắn hạn, sự kiện tăng lãi suất có thể gây ra tác động không mấy tích cực đối với thị trường chứng khoán.

Tuy nhiên, nhìn về lịch sử phát triển của thị trường chứng khoán Hoa Kỳ cho thấy, sau mỗi đợt tăng lãi suất của nhà điều hành, TTCK có thể sẽ bị giảm điểm trong ngắn hạn, nhưng lại là bước đệm cho một giai đoạn phát triển mạnh mẽ và tăng giá kéo dài trong nhiều năm sau đó, điển hình là giai đoạn 1982 – 2000 và 2013 – đến nay.

Related posts:

FPT đặt mục tiêu doanh thu 1 tỷ USD tại thị trường Nhật Bản vào năm 2027, tăng trưởng 30%/năm, quyết tâm vươn tầm “world class”

FPT đặt mục tiêu doanh thu 1 tỷ USD tại thị trường Nhật Bản vào năm 2027, tăng trưởng 30%/năm, quyết tâm vươn tầm “world class”

TPS: Chứng khoán Việt Nam có lợi thế hút dòng vốn ngoại, VN-Index có thể lên 1.450 điểm trong năm 2024

TPS: Chứng khoán Việt Nam có lợi thế hút dòng vốn ngoại, VN-Index có thể lên 1.450 điểm trong năm 2024

Giám đốc Tư vấn TPS: Tận dụng nhịp điều chỉnh để gia tăng tỷ trọng một nhóm cổ phiếu

Giám đốc Tư vấn TPS: Tận dụng nhịp điều chỉnh để gia tăng tỷ trọng một nhóm cổ phiếu

Chứng khoán TPS đặt kế hoạch lãi 500 tỷ, tăng vốn lên 5.000 tỷ trong năm 2022

Chứng khoán TPS đặt kế hoạch lãi 500 tỷ, tăng vốn lên 5.000 tỷ trong năm 2022

Chứng khoán TPS (ORS) sắp sửa phát hành cổ phiếu tăng vốn tỷ lệ 1:1, giá 12.000 đồng/cp

Chứng khoán TPS (ORS) sắp sửa phát hành cổ phiếu tăng vốn tỷ lệ 1:1, giá 12.000 đồng/cp

Hoạt động tư vấn tài chính tăng mạnh, TPS báo lãi quý 1 tăng trưởng 141%

Hoạt động tư vấn tài chính tăng mạnh, TPS báo lãi quý 1 tăng trưởng 141%

Chuyên gia Hồ Quốc Tuấn: “Thị trường chứng khoán đang ở giai đoạn tốt về giá, phù hợp để nắm giữ cho tầm nhìn dài hạn”

Chuyên gia Hồ Quốc Tuấn: “Thị trường chứng khoán đang ở giai đoạn tốt về giá, phù hợp để nắm giữ cho tầm nhìn dài hạn”

Góc nhìn chuyên gia: Tháng 9 sẽ là tháng bản lề cho thị trường chứng khoán Việt Nam trong giai đoạn cuối năm 2022

Góc nhìn chuyên gia: Tháng 9 sẽ là tháng bản lề cho thị trường chứng khoán Việt Nam trong giai đoạn cuối năm 2022

Để lại một phản hồi