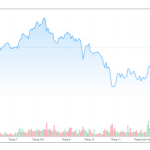

Sau nhịp hồi phục, thị trường khép lại phiên cuối tuần bằng một phiên giằng co trong biên độ hẹp. Tâm lý tích cực lan tỏa giúp VN-Index bật tăng khá tốt trong phiên sáng, song lực cầu không đủ mạnh khiến chỉ số lùi dưới ngưỡng tham chiếu trước khi bật tăng nhẹ vào cuối phiên. Thanh khoản thị trường giảm khá mạnh khi giá trị giao dịch trên HOSE chỉ đạt12.948 tỷ đồng.

Nhóm cổ phiếu lớn phiên hôm nay giao dịch khá tốt, dù sự phân hoá vẫn diễn ra mạnh mẽ. Chỉ số VN-30 tăng 2,3 điểm, trong đó có đến 17 mã tăng điểm, áp đảo so với 9 mã giảm điểm. Nổi bật nhất là VJC, STB khi tăng mạnh, đóng góp lớn cho đà tăng của thị trường chung. Bên cạnh đó, GVR, TPB, ACB,… cũng đồng loạt tăng tốt từ trên 1,8% hỗ trợ đáng kể cho thị trường. Chiều ngược lại, NVL vẫn là lực cản “ghìm” đà tăng của chỉ số khi giảm hết biên độ.

Nổi bật trong nhóm ngân hàng là EIB khi tăng hết biên độ. STB, TPB, ACB, HDB cũng đồng loạt tăng tốt 1,8-3,2%. Chiều ngược lại, vẫn còn một vài cái tên như SHB, MSB, VPB, OCB chìm trong sắc đỏ với biên độ giảm từ 0,3-1,9%.

Sau phiên đua nhau xanh tím, cổ phiếu chứng khoán cũng tỏ ra hụt hơi khi sắc đỏ bao phủ. Hàng loạt cái tên nổi bật như VCI, MBS, HCM, SSI,.. đều giảm điểm trên1,5%. Tất nhiên vẫn có một vài điểm sáng đến từ CTS khi tăng hết biên độ, APG, DSC, VND cũng giữ được sắc xanh.

Nhóm cổ phiếu bất động sản tiếp tục “chia đôi ngả” khi loạt cái tên nổi bật như CEO, DIG tăng hết biên độ, L14, HPX cũng bật tăng khá tích cực. Tuy nhiên, chiều ngược lại, NVL vẫn chưa thoát khỏi cảnh “nằm sàn” sau chuỗi giảm sâu.

Nhóm cổ phiếu thép cũng có một phiên giao dịch tích cực khi sắc xanh thắng thế. Tâm điểm dồn về HSG và NKG khi lầnlượt tăng 4,7 và 4,4%, “anh cả” HPG 1,6%. TLH, SMC, TVN cũng đồng loạt tăng trên 2%.

Kết phiên giao dịch, VN-Index tăng 1,28 điểm (+0,12%) lên 1.051 điểm. HNX-Index tăng 1,62 điểm lên 217 điểm và UPCoM-Index giảm 0,02 điểmxuống 71,6 điểm. Thanh khoản trên HoSE giảm 16% so với phiên hôm trước đạt mức 12.948 tỷ đồng.

Related posts:

Thị trường giằng co, VN-Index giữ được sắc xanh trong phiên cuối tuần

Thị trường giằng co, VN-Index giữ được sắc xanh trong phiên cuối tuần

Chứng khoán 21/11: Lực kéo cuối phiên, VN-Index giữ đà tăng với thanh khoản thấp

Chứng khoán 21/11: Lực kéo cuối phiên, VN-Index giữ đà tăng với thanh khoản thấp

VN-Index bất ngờ bị “đánh úp” giảm 21 điểm cuối phiên với thanh khoản tăng vọt lên cao nhất trong 7 tháng, điều gì đang diễn ra?

VN-Index bất ngờ bị “đánh úp” giảm 21 điểm cuối phiên với thanh khoản tăng vọt lên cao nhất trong 7 tháng, điều gì đang diễn ra?

Top 10 cổ phiếu tăng/giảm mạnh nhất tuần: Một cổ phiếu bất ngờ bật tăng 73% trong tuần VN-Index giảm 47 điểm

Top 10 cổ phiếu tăng/giảm mạnh nhất tuần: Một cổ phiếu bất ngờ bật tăng 73% trong tuần VN-Index giảm 47 điểm

CEO Group báo lãi quý 3 sụt giảm 32%, nắm giữ lượng tiền gần 3.000 tỷ đồng

CEO Group báo lãi quý 3 sụt giảm 32%, nắm giữ lượng tiền gần 3.000 tỷ đồng

Góc nhìn CTCK: Thanh khoản giảm sút, VN-Index tiếp tục xu hướng giằng co phân hóa

Góc nhìn CTCK: Thanh khoản giảm sút, VN-Index tiếp tục xu hướng giằng co phân hóa

VCB “hụt chân” giữa phiên, VN-Index vẫn giữ được sắc xanh phiên 9/8

VCB “hụt chân” giữa phiên, VN-Index vẫn giữ được sắc xanh phiên 9/8

Góc nhìn CTCK: Rủi ro đảo chiều cần tính tới nếu xuất hiện phiên bulltrap mạnh đi kèm thanh khoản sụt giảm

Góc nhìn CTCK: Rủi ro đảo chiều cần tính tới nếu xuất hiện phiên bulltrap mạnh đi kèm thanh khoản sụt giảm

Để lại một phản hồi