Các thị trường mới nổi đang thu hút dòng tiền của các quỹ đầu tư/nhà đầu tư lớn trên toàn cầu trong năm 2023. Tuy nhiên, với các nhà đầu tư cá nhân, việc trả lời câu hỏi đã tới lúc tham gia thị trường hay chưa gặp nhiều khó khăn, bởi họ thiếu các nguồn lực để nghiên cứu thị trường và nắm bắt tình hình thực tế.

Để trả lời câu hỏi cho các nhà đầu tư cá nhân, Financial Times Money đã tập trung tìm hiểu một số thông tin cốt lõi.

Tính biến động mạnh

Nếu cần bằng chứng thể hiện các thị trường mới nổi có tính biến động mạnh, chỉ cần nhìn vào diễn biến năm 2022. Trong 9 tháng đầu năm, nhà đầu tư nước ngoài, chủ yếu là các tổ chức lớn như quỹ lương hưu, ngân hàng, bảo hiểm đã tháo chạy ra khỏi thị trường chứng khoán và trái phiếu của các quốc gia mới nổi ở mức độ chưa từng có trong lịch sử. Cụ thể, dòng tiền rút ra ở mức lớn nhất kể từ khi các nhà quản lý quỹ phương tây thực hiện đầu tư vào các thị trường mới nổi những năm 1980.

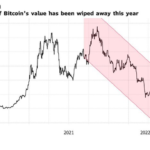

Tuy nhiên, mọi chuyện đảo ngược kể từ tháng 10/2022 khi các nhà đầu tư lũ lượt trở lại. Kể từ đầu năm 2023, chỉ số MSCI các thị trường mới nổi đã tăng ít nhất 20% so với đáy năm trước – đồng nghĩa với việc chính thức bước vào thị trường giá tăng (bull market).

Diễn biến chỉ số MSCI các thị trường mới nổi kể từ đầu năm 2021 tới nay

Diễn biến chỉ số MSCI các thị trường mới nổi kể từ đầu năm 2021 tới nay

Liệu biến động dữ dội này có đồng nghĩa với việc các nhà đầu tư cá nhân nên tránh xa các thị trường mới nổi? Hay đây là tín hiệu về sự hồi phục bền vững và những nhà đầu tư mua vào có thể hưởng lợi nhuận lớn? Cần chú ý, ngay cả sau khi hồi phục, chứng khoán các thị trường mới nổi vẫn thấp hơn 30% so với mức đỉnh đạt được vào tháng 2/2021.

Mark Preskett, nhà quản lý danh mục đầu tư tại Morningstar – hãng nghiên cứu, quản lý đầu tư nổi tiếng cho rằng, nhà đầu tư cá nhân cần cái nhìn tích cực một cách thận trọng. Hiện tại, nhiều nhà đầu tư cá nhân đã có thể tham gia các thị trường mới nối thông qua các quỹ đầu tư chỉ số. Chẳng hạn, với chỉ số MSCI các quốc gia toàn cầu, cổ phiếu tại các thị trường mới nổi chiếm tỷ trọng 11%, trong đó riêng Trung Quốc chiếm 3%.

“Nhà đầu tư cá nhân nên xem các thị trường mới nổi như một nhóm tài sản cơ bản, theo đó, tỷ trọng trong danh mục đầu tư phụ thuộc vào mức độ chấp nhận rủi ro của cá nhân”, Mark Preskett cho biết.

Trong khi đó, José Mazoy, lãnh đạo cấo cao hoạt động đầu tư toàn cầu tại Santander Asset Management cho rằng, nhà đầu tư cá nhân cần nhìn diễn biến tại các thị trường mới nổi trong cái nhìn toàn cảnh. Theo đó, xét về mức độ biến động, thị trường chứng khoán mới nổi rung lắc dữ dội hơn nhiều so với các thị trường phát triển và tình hình có thể diễn biến xấu nhanh hơn, mạnh hơn so với dự đoán.

Biến động tại các thị trường mới nổi mạnh hơn so với chỉ số chung các thị trường toàn cầu

Biến động tại các thị trường mới nổi mạnh hơn so với chỉ số chung các thị trường toàn cầu

Lãi suất cao giảm sức hấp dẫn của các thị trường mới nổi

Cách đây 12 tháng, nhiều chiến lược gia vẫn kỳ vọng 2022 là một năm tươi đẹp với các loại tài sản, khi đại dịch lùi bước và các lệnh phong toả được gỡ bỏ. Tuy nhiên, cuộc xung đột Nga – Ukraine đã thay đổi tất cả. Kèm theo đó, lạm phát toàn cầu gia tăng, lãi suất cũng theo hướng leo dốc, kéo theo sức mạnh của đồng USD.

Lãi suất tại Mỹ ở mức cao và đồng USD tăng giá là niềm đau của giới đầu tư tại các thị trường mới nổi. Với việc các tài sản tại Mỹ có thể mang lại mức lợi nhuận hợp lý và an toàn, những “phần thưởng” dành cho nhà đầu tư tại thị trường mới nổi trở nên kém hấp dẫn hơn.

Đáng chú ý, trong bối cảnh các yếu tố tiêu cực cũ như xung đột Ukraine và USD mạnh, lãi suất cao còn tồn tại, 2023 tiếp tục là một năm có thêm nhiều thách thức. Paul Greer, giám đốc danh mục đầu tư thị trường mới nổi tại Fidelity International cho rằng, bất ổn tại Vương quốc Anh, kết hợp với diễn biến mới tại thị trường Trung Quốc có thể khiến tính biến động tại các thị trường mới nổi càng thêm dữ dội.

Những rối loạn tại Anh là vấn đề đáng quan tâm với thị trường mới nổi, bởi nó ảnh hưởng tới mức độ sẵn sàng chấp nhận rủi ro của nhà đầu tư tại thị trường này, nhất là khi rất nhiều quỹ đầu tư lớn đặt tại Anh.

Những ảnh hưởng lớn của thị trường Trung Quốc với các quốc gia mới nổi là điều không phải bàn cãi. Kể từ tháng 12/2002 – thời điểm Trung Quốc gia nhập WTO, nền kinh tế lớn thứ hai thế giới đã tăng trưởng nhanh chóng, thúc đẩy nhu cầu với nhiều loại nguyên vật liệu, hàng hoá, trở thành động lực tăng trưởng kinh tế của nhiều thị trường mới nổi.

Tuy nhiên, tăng trưởng của Trung Quốc đang chậm lại, từ mức hơn 10% mỗi năm vào đầu những năm 2000 xuống còn chưa tới 6% năm 2019 và chỉ đạt 2,2% năm 2020 vì đại dịch.

Dù tăng trưởng GDP của Trung Quốc quay trở lại mức 8% vào 2021, nhưng các chính sách chống dịch, cũng như những thay đổi trong quan điểm quản lý với các thị trường bất động sản, trái phiếu… đã đẩy GDP quay trở lại mức 3,2% năm 2022. Quỹ Tiền tệ quốc tế (IMF) dựa báo, tăng trưởng kinh tế Trung Quốc sẽ ở mức chưa tới 5% trong 4 năm tới.

Đây cũng là lý do chỉ số MSCI thị trường Trung Quốc đã giảm khoảng 2/3 giá trị kể từ tháng 2/2021 tới cuối tháng 10/2022. Đây là tín hiệu xấu nói chung với các thị trường mới nổi, bởi cổ phiếu Trung Quốc chiếm khoảng 1/3 tỷ trọng chỉ số MSCI các thị trường mới nổi.

Tỷ trọng cổ phiếu của các quốc gia trong chỉ số MSCI các thị trường mới nổi

Hiện tại, chứng khoán Trung Quốc đang theo đà hồi phục cùng với động thái thay đổi chính sách chống dịch, tuy nhiên, hành trình này vẫn tiềm ẩn nhiều bất ổn.

Đà hồi phục bền vững?

Vậy điều gì sẽ diễn ra tiếp theo? Jahangir Azia, chiến lược gia tại JPMorgan cho rằng, sau một thời gian lao dốc chóng mặt, các thị trường mới nổi một lần nữa có cơ hội tăng trưởng nhanh hơn so với các thị trường phát triển. Các nhà kinh tế tại JPMorgan dự báo, GDP các thị trường mới nổi có thể tăng trưởng cao hơn khoảng 1,4% so với các nền kinh tế phát triển năm 2023.

IMF cũng đồng tình với góc nhìn này với nhận định, tốc độ tăng trưởng của các nền kinh tế phát triển sẽ chậm lại năm 2023, trong khi các nền kinh tế đang phát triển có thể tăng trưởng trung bình khoảng 4% năm 2023 và 4,2% năm 2024. Con số này với các thị trường phát triển lần lượt là 1,2% và 1,4%.

Triển vọng tăng trưởng tốt là một trong những yếu tố hấp dẫn với nhà đầu tư tại các thị trường mới nổi. Bên cạnh đó, hoạt động đầu tư vào cổ phiếu công nghệ Mỹ đi xuống cũng khiến giới đầu tư tìm kiếm các cơ hội mới với khả năng sinh lời tích cực hơn.

Dù vậy, nhà đầu tư cá nhân cần xác định, không phải mọi thị trường mới nổi đều theo hướng leo dốc. Thời kỳ mà khối Brics – bao gồm Brazil, Nga, Ấn Độ, Trung Quốc và Nam Phi – được kỳ vọng tạo động lực cho tăng trưởng toàn cầu đã lùi xa. Hiện tại, các thị trường này đang có những vấn đề riêng, trong khi khối các quốc gia mới nổi khác cũng có con đường riêng biệt.

Theo nghiên cứu của Morningstar, trong 10 năm nữa, các thị trường chứng khoán có khả năng mang lại hiệu suất đầu tư cao nhất đều nằm tại các thị trường mới nổi mà cụ thể là Brazil (12,9%), Trung Quốc (11,1%) và Hàn Quốc (10,4%). Để so sánh, con số này tại các thị trường phát triển ở mức thấp hơn, như Anh (7,8%) và Mỹ (3,5%).

Đáng chú ý, chứng khoán tại các thị trường mới nổi đang ở mức thấp, giúp nhà đầu tư cá nhân có khởi đầu thuận lợi hơn. Ví dụ, cổ phiếu tại thị trường Brazil đang có PE khoảng 7,3 lần, thấp hơn nhiều so với mức trung bình 10 năm qua là 11,3 lần.

Tuy nhiên, điều nhà đầu tư cá nhân cần ghi nhớ đối với các thị trường mới nổi đó là luôn tồn tại biến động mạnh. Các yếu tố thuận lợi hay bất lợi có thể thay đổi nhanh chóng, khó lường. Không loại trừ khả năng một cú sốc nữa lại xảy đến như năm 2022.

Related posts:

100 triệu thùng dầu mỏ Tê Giác Trắng: Thành quả từ chiến lược phát triển mỏ ưu việt

100 triệu thùng dầu mỏ Tê Giác Trắng: Thành quả từ chiến lược phát triển mỏ ưu việt

Dòng tiền sẽ quay trở lại các thị trường chứng khoán mới nổi và Việt Nam là điểm đến quan trọng

Làn sóng nhà đầu tư cá nhân quay trở lại thị trường chứng khoán Mỹ

Dòng tiền sẽ quay trở lại các thị trường chứng khoán mới nổi và Việt Nam là điểm đến quan trọng

Làn sóng nhà đầu tư cá nhân quay trở lại thị trường chứng khoán Mỹ

Từng cắt giảm hơn 20.000 nhân sự, Thế Giới Di Động “quay xe” mời nhân viên cũ trở lại làm việc

Từng cắt giảm hơn 20.000 nhân sự, Thế Giới Di Động “quay xe” mời nhân viên cũ trở lại làm việc

Dragon Capital: Không dễ để VN-Index có đợt điều chỉnh lớn hơn 12%, nhà đầu tư rời bỏ thị trường sớm thường phải trả giá cao hơn khi quay trở lại

Dragon Capital: Không dễ để VN-Index có đợt điều chỉnh lớn hơn 12%, nhà đầu tư rời bỏ thị trường sớm thường phải trả giá cao hơn khi quay trở lại

Nhà đầu tư vẫn chưa quay trở lại với quỹ trái phiếu lớn nhất thị trường

Nhà đầu tư vẫn chưa quay trở lại với quỹ trái phiếu lớn nhất thị trường

Ông Dương Văn Chung: “Thị trường đang ở vùng đáy của một Uptrend rất lớn, giờ là lúc nhà đầu tư cần sớm quay lại để tránh bị mua giá cao”

Ông Dương Văn Chung: “Thị trường đang ở vùng đáy của một Uptrend rất lớn, giờ là lúc nhà đầu tư cần sớm quay lại để tránh bị mua giá cao”

Các nhà đầu tư lớn quay lưng với tiền số: Một ngành không sản xuất gì, đốt tiền mặt nhưng lại có lợi nhuận hấp dẫn là ý tưởng thất bại từ đầu

Các nhà đầu tư lớn quay lưng với tiền số: Một ngành không sản xuất gì, đốt tiền mặt nhưng lại có lợi nhuận hấp dẫn là ý tưởng thất bại từ đầu

Để lại một phản hồi