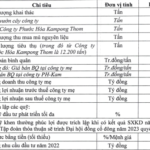

CTCP Cao su Phước Hòa (mã: PHR) vừa công bố nghị quyết HĐQT thông qua một số chỉ tiêu sản xuất kinh doanh chính năm 2023. Cụ thể, Cao su Phước Hòa đặt mục tiêu tiêu thụ 34.400 tấn mủ quy khô với giá bán bình quân là 37,96 triệu đồng/tấn.

Năm 2023, doanh nghiệp lên kế hoạch tổng doanh thu công ty mẹ 1.813 tỷ đồng, giảm 17% so với thực hiện 2022; trong đó, mảng kinh doanh cao su được kỳ vọng mang lại 1.302 tỷ đồng, chiếm 72% tổng doanh thu. Tương tự, PHR cũng đặt mục tiêu lợi nhuận trước thuế hơn 519 tỷ đồng, “đi lùi” tới 40% so với thực hiện năm trước.

Đặc biệt, PHR dự kiến chi trả cổ tức bằng tiền với mệnh giá tối thiểu 30%, tương ứng mỗi cổ phiếu nhận về 3.000 đồng. Với hơn 135 triệu cổ phiếu đang lưu hành, PHR sẽ chi khoảng 406 tỷ đồng để thực hiện chi trả cổ tức năm nay. Công ty cũng dự kiến nộp NSNN số tiền gần 271 tỷ đồng.

Ngoài ra, doanh nghiệp dự kiến đầu tư gần 355 tỷ đồng, số vốn này dự kiến được chi vào quý 1/2023.

Về kế hoạch kinh doanh quý I/2023, Cao su Phước Hòa dự kiến sản lượng cao su tiêu thụ đạt 6.362 tấn mủ quy khô với giá bán bình quân 36 triệu đồng/tấn. Riêng mảng kinh doanh cao su, PHR kỳ vọng sẽ mang lại 229 tỷ đồng. Trong quý 1/2023, PHR đặt mục tiêu doanh thu công ty mẹ đạt 434 tỷ và lợi nhuận trước thuế đạt 208 tỷ đồng, lần lượt chiếm tỷ lệ 24% và 38% kế hoạch năm nay.

Điểm tựa lợi nhuận tiếp tục đến từ phần thu nhập đền bù thương vụ với VSIP

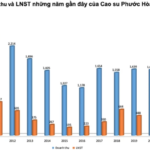

Trước đó, năm 2022, doanh thu thuần hợp nhất của PHR đạt 1.709 tỷ đồng giảm 12% so với cùng kỳ, LNST công ty mẹ tăng 85% so với cùng kỳ lên 885 tỷ đồng. Sự tăng trưởng lợi nhuận chủ yếu đến từ khoản thu nhập từ việc đến bù 691 ha đất trong thương vụ với VSIP 3 tại tỉnh Bình Dương.

Về tiến độ góp vốn vào dự án VSIP 3, Cao su Phước Hoà hiện đang trình tập đoàn phương án góp 20% vốn theo hình thức hợp tác kinh doanh (BCC) và dự kiến thực hiện trong năm 2023. Chứng khoán Rồng Việt (VDSC) đánh giá phần thu nhập đền bù từ thương vụ với VSIP sẽ tiếp tục là điểm tựa lợi nhuận của PHR.

Cụ thể, 207 tỷ đồng còn lại của phần đền bù cố định đã được VSIP chuyển cho PHR trong tháng 2 và sẽ được ghi nhận trong báo cáo thu nhập của 1Q2023. Ngoài ra, phần đền bù theo tiến độ cho thuê của dự án VSIP 3 (hiện đã cho Lego và Pandora thuê 60 ha) kỳ vọng cũng sẽ được thanh toán trong năm nay, số tiền được nhận vào khoảng 72 tỷ đồng, tương ứng với 1,2 tỷ đồng/ha.

Đối với mảng kinh doanh chính là mủ cao su, nhóm phân tích kỳ vọng sẽ phục hồi do thị trường Trung Quốc đã mở cửa hoàn toàn, tuy nhiên nhu cầu từ thị trường này vẫn chưa thật sự mạnh và có tác động đáng kể đến giá mủ cao su trên toàn cầu.

Thêm vào đó, mảng chế biến gỗ VDSC nhận định chưa có tính hiệu phục hồi từ nhu cầu tiêu thụ, cũng như mảng kinh doanh đất KCN dự kiến sẽ đi ngang khi PHR chỉ ghi nhận diện tích thuê tương đương với năm 2022.

Theo đó, CTCK này dự kiến cho năm 2023, doanh thu PHR ước đạt 1.749 tỷ đồng (+2,4% so với cùng kỳ) và LNST ước đạt 528 tỷ đồng (-40,4% so với cùng kỳ). EPS tương ứng đạt 3.899 đồng.

Related posts:

Công ty mẹ Cao su Phước Hoà (PHR) đặt mục tiêu lãi sau thuế trên 740 tỷ đồng trong năm 2022

Công ty mẹ Cao su Phước Hoà (PHR) đặt mục tiêu lãi sau thuế trên 740 tỷ đồng trong năm 2022

Quý 1 lãi đột biến, Cao su Phước Hòa (PHR) tiếp tục đề kế hoạch LNTT riêng gấp gần 5 lần trong quý 2/2022

Quý 1 lãi đột biến, Cao su Phước Hòa (PHR) tiếp tục đề kế hoạch LNTT riêng gấp gần 5 lần trong quý 2/2022

Cao su Phước Hoà (PHR) lên kế hoạch lãi 220 tỷ đồng trong quý 2

Cao su Phước Hoà (PHR) lên kế hoạch lãi 220 tỷ đồng trong quý 2

BVSC: Cao su Phước Hòa (PHR) có thể được hưởng 3.400 tỷ lợi nhuận từ cả vòng đời VSIP 3, đang ấp ủ phát triển 3 dự án quy mô 3.000ha

BVSC: Cao su Phước Hòa (PHR) có thể được hưởng 3.400 tỷ lợi nhuận từ cả vòng đời VSIP 3, đang ấp ủ phát triển 3 dự án quy mô 3.000ha

DVP đặt mục tiêu lợi nhuận trước thuế 345 tỷ đồng, chia cổ tức tối thiểu 30%

DVP đặt mục tiêu lợi nhuận trước thuế 345 tỷ đồng, chia cổ tức tối thiểu 30%

Cao su Phước Hòa tiếp tục đặt mục tiêu lãi 220 tỷ đồng quý III, gấp 3,2 lần cùng kỳ

Cao su Phước Hòa tiếp tục đặt mục tiêu lãi 220 tỷ đồng quý III, gấp 3,2 lần cùng kỳ

Đất xanh Group (DXG) kỳ vọng lợi nhuận sau thuế 1.400 tỷ đồng, không chia cổ tức 2021

Đất xanh Group (DXG) kỳ vọng lợi nhuận sau thuế 1.400 tỷ đồng, không chia cổ tức 2021

Cao su Phước Hòa lên kế hoạch lãi 2024 ‘đi lùi’ gần 1 nửa, dự kiến trả cổ tức tỷ lệ 20%

Cao su Phước Hòa lên kế hoạch lãi 2024 ‘đi lùi’ gần 1 nửa, dự kiến trả cổ tức tỷ lệ 20%

Để lại một phản hồi