Kể từ khi cựu Chủ tịch Paul Volcker rời khỏi Cục dự trữ liên bang Mỹ (Fed) năm 1987, chính sách của cơ quan này đã mắc phải một số sai lầm, dẫn đến kết quả là xuất hiện rất nhiều bong bóng và những cú đổ vỡ. Đó là nhận định vừa được đưa ra bởi Jeremy Grantham, nhà đồng sáng lập quỹ đầu tư GMO.

Chuyên gia này tiếp tục nhận định chính sách của Fed cũng chính là lý do khiến thị trường chứng khoán đang bước vào giai đoạn “cối xay thịt” sau khi Fed bơm lên 1 “siêu bong bóng” bằng lãi suất thấp trong suốt 1 thập kỷ sau khủng hoảng tài chính.

Theo ông, phải đến cuối năm 2024 thị trường mới chạm đáy và đừng hi vọng nền kinh tế có thể hạ cánh mềm. “Không có bong bóng tâm lý nào lại không kéo theo 1 cuộc suy thoái thông thường hoặc thậm chí là đại suy thoái”.

Grantham vừa tham dự podcast “What Goes Up” do Bloomberg thực hiện. Ông cùng người dẫn chương trình đã thảo luận về thực trạng thị trường hiện nay cũng như chia sẻ một số nhận định về những rủi ro trong dài hạn.

Ông đã cảnh báo thị trường chứng khoán sẽ giảm mạnh trong năm nay. Ông có thể chia sẻ nhiều hơn về điều này?

Bản thân tôi luôn nhận định tháng 1 là tháng bất thường, đặc biệt là đối với các cổ phiếu vốn hóa nhỏ (small-cap) và cổ phiếu giá trị. 100 năm qua, gần như 100% hiệu ứng small-cap đều xảy ra trong tháng 1.

Vừa có tiền thưởng cuối năm và nhiều khoản thu khác, nhà đầu tư đang có nhiều tiền trong tay dễ dàng đưa ra những quyết định dễ dàng hơn. Hiện nay các cổ phiếu tăng trưởng đang giảm giá mạnh và họ nghĩ đó là món hời. Nhưng đó chính là điều tôi lo sợ.

Hãy nhớ lại những gì xảy ra năm 2000, tình trạng rất giống hiện nay. Các cổ phiếu blue-chip tăng giá nhiều đến nỗi tưởng chừng như không bao giờ dừng lại. Nhưng sau đó các cổ phiếu tăng trưởng mạnh nhất rơi rụng, tiếp theo là nhóm tăng trưởng vừa phải và cuối cùng là vụ Cisco. Đến cuối năm đó, chỉ số Nasdaq giảm 40%. Trung bình các cổ phiếu tăng trưởng giảm 50% – 60%. Bạn có thấy giống diễn biến của các cổ phiếu đầu cơ trong năm ngoái không?

Bước sang tháng 1/2001, Nasdaq đảo chiều tăng 12% – lại rất giống với năm nay.

Vậy năm nay câu chuyện bong bóng dot-com sẽ lặp lại?

Thị trường chạm đáy vào cuối năm 2002. Phần lớn các siêu bong bóng đều diễn ra trong vài ba năm. Nhưng tôi đoán lần này sẽ rất lâu. Ý tưởng cổ phiếu chỉ tăng giá đã in sâu vào tâm trí nhà đầu tư, cộng thêm sự đầu cơ điên cuồng được thổi lên bởi những khoản trợ cấp Covid hậu hĩnh đồng nghĩa sự tham gia của nhà đầu tư nhỏ lẻ còn lớn hơn cả trong bong bóng dot-com.

Trong các bong bóng này, xuất hiện rất nhiều thời điểm mà người ta nghĩ rằng đã đến lúc bắt đáy. Thị trường đảo chiều tăng điểm khiến họ cảm thấy điều tồi tệ nhất đã qua, để rồi sau đó lại “vấp ngã” đau hơn.

Tôi ước rằng viễn cảnh chỉ số S&P 500 giảm 80% sẽ không trở thành sự thật. Nhưng nếu giống như bong bóng dot-com thì chúng ta sẽ có 3 năm đau đớn. Đến cuối năm 2024 thị trường mới chạm đáy.

Năm nay các chỉ số sẽ không giảm nhiều. Có lẽ đến hết tháng 4 tình hình sẽ khá hơn.

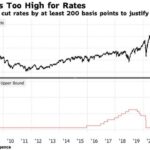

Chủ tịch Fed Jerome Powell đã khiến thị trường ngạc nhiên khi tỏ ra quá “diều hâu”. Ông nhận định như thế nào về những gì ông Powell đang làm? Có phải chính sách của ông ấy quá mạnh mẽ và liệu chúng có hiệu quả không?

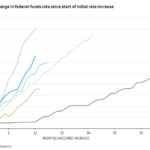

Các đời lãnh đạo Fed từ Alan Greenspan đến nay đều đã sai lầm. Paul Volcker biết ông ấy đang làm những gì, nhưng những người kế nhiệm đã đưa ra những chính sách khiến giá tài sản tăng mạnh, tạo ra những bong bóng đầu cơ. Sau đó thì bong bóng vỡ và chúng ta phải trả giá đắt. Cuối cùng thì chính Fed lại phải chạy đua giải cứu.

Ví dụ như năm 2000, Fed can thiệp để S&P không giảm quá 50%. Họ cố gắng đạt mục tiêu bằng cách sử dụng những từ ngữ mạnh mẽ và hạ mạnh lãi suất – tất cả đều vi phạm chuẩn mực đạo đức. Và dù đạt được mục tiêu về S&P 500, họ đã không thể ngăn suy thoái cũng như không thể ngăn Nasdaq giảm 82%.

Ben Bernanke thì sao? Ông ấy phải đối mặt với bong bóng nhà ở. Nhưng Bernanke lại nói rằng “Oh, giá nhà ở Mỹ chưa từng giảm”. Đúng là như vậy, vì trước đó Mỹ chưa từng có bong bóng nào như vậy. Ông ấy còn nói “thị trường nhà ở đơn giản là phản ánh nền kinh tế Mỹ khỏe mạnh”.

Sự thực là thị trường nhà đất Mỹ có lịch sử dài hơn thế, nhưng mỗi chu kỳ kéo dài tới 100 năm. Tất cả các nhân viên của Bernanke biết điều đó nhưng không ai có đủ can đảm để nói ra.

Cuộc khủng hoảng nhà đất mới nhất xảy ra vào năm 2008, nhưng dường như chu kỳ đang được rút ngắn khi 1 bong bóng khác đang được nhen nhóm. Ngoài ra là nhiều bong bóng tài sản khác, như cổ phiếu, trái phiếu, các tác phẩm nghệ thuật…

Trong phần lớn trường hợp, mọi người nói rằng “lần này sẽ không sao”, không có hạ cánh cứng mà chỉ hạ cánh mềm. Nhưng không có bong bóng tâm lý nào lại không kết thúc bằng suy thoái. Chỉ có suy thoái nặng hay nhẹ, tồi tệ hay thoáng qua mà thôi.

Tham khảo Bloomberg

Related posts:

Thảm cảnh” ngành bất động sản nhìn từ danh sách tỷ phú giàu nhất: Sạch bóng khỏi top 10 ở nền kinh tế tỷ dân

Thảm cảnh” ngành bất động sản nhìn từ danh sách tỷ phú giàu nhất: Sạch bóng khỏi top 10 ở nền kinh tế tỷ dân

Cuộc họp chính sách sắp diễn ra, Fed đứng trước tình huống khó khăn chưa từng có trong nhiều năm: Nên dừng hay tăng lãi suất?

Cuộc họp chính sách sắp diễn ra, Fed đứng trước tình huống khó khăn chưa từng có trong nhiều năm: Nên dừng hay tăng lãi suất?

Chuyên gia kinh tế hàng đầu cảnh báo: Fed đã sai và nên điều chỉnh lộ trình để ngăn lạm phát đình trệ

Chuyên gia kinh tế hàng đầu cảnh báo: Fed đã sai và nên điều chỉnh lộ trình để ngăn lạm phát đình trệ

Chuyên gia nhận định về đà tăng của Phố Wall sau khi Fed tăng lãi suất: ‘Nếu chính sách tiền tệ được nới lỏng, thị trường sẽ gặp rủi ro lớn!’

Chuyên gia nhận định về đà tăng của Phố Wall sau khi Fed tăng lãi suất: ‘Nếu chính sách tiền tệ được nới lỏng, thị trường sẽ gặp rủi ro lớn!’

Chế tạo xe điện tí hon với mức giá sốc, “gã khổng lồ” KIA tạo ra cú địa chấn với thị trường xe điện Hàn Quốc: Xe giá rẻ có ưu thế cạnh tranh

Chế tạo xe điện tí hon với mức giá sốc, “gã khổng lồ” KIA tạo ra cú địa chấn với thị trường xe điện Hàn Quốc: Xe giá rẻ có ưu thế cạnh tranh

Tuabin gió khổng lồ của Trung Quốc lập kỷ lục thế giới: Sở hữu sải cánh rộng bằng 7 sân bóng đá, vừa ‘chạy’ đã tạo đủ điện cho 170.000 gia đình chỉ trong 1 ngày

Chuyên gia cảnh báo: Lãi suất sẽ tăng mạnh hơn nhiều so với dự đoán, nền kinh tế nguy cơ “hạ cánh cứng”

‘Thiên tài đầu cơ’ Bill Ackman bỗng đưa ra ‘cảnh báo’ về nền kinh tế Mỹ sau khi Fed tăng lãi suất

Tuabin gió khổng lồ của Trung Quốc lập kỷ lục thế giới: Sở hữu sải cánh rộng bằng 7 sân bóng đá, vừa ‘chạy’ đã tạo đủ điện cho 170.000 gia đình chỉ trong 1 ngày

Chuyên gia cảnh báo: Lãi suất sẽ tăng mạnh hơn nhiều so với dự đoán, nền kinh tế nguy cơ “hạ cánh cứng”

‘Thiên tài đầu cơ’ Bill Ackman bỗng đưa ra ‘cảnh báo’ về nền kinh tế Mỹ sau khi Fed tăng lãi suất

Để lại một phản hồi