Mùa kiểm toán báo cáo tài chính năm 2022 mới chớm bước vào cao điểm, một số doanh nghiệp đã xuất hiện nhiều số liệu “nhảy múa” sau soát xét trong đó có cả những tên tuổi đầu ngành.

Theo BCTC kiểm toán 2022, Tổng Công ty Điện lực Dầu khí Việt Nam – CTCP (PV Power – mã POW) ghi nhận doanh thu điều chỉnh giảm hơn 10 tỷ đồng trong khi tổng chi phí điều chỉnh giảm hơn 255 tỷ đồng so với báo cáo tự lập. Kết quả, lợi nhuận trước và sau thuế của PV Power được điều chỉnh tăng thêm lần lượt 245 tỷ và 230 tỷ đồng sau kiểm toán.

PV Power cho biết nguyên nhân có sự chênh lệch trước và sau kiểm toán chủ yếu là do thay đổi về lợi nhuận của CTCP Điện lực dầu khí Nhơn Trạch 2 (mã NT2). Trước đó, NT2 đã công bố đính chính báo cáo tài chính quý 4/2022 với điều chỉnh lợi nhuận sau thuế sau kiểm toán tăng gấp 27 lần lên 160 tỷ đồng nhờ giảm 198 tỷ đồng khoản mục trích lập dự phòng phải thu khó đòi.

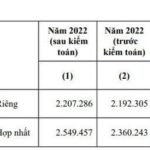

So với cùng kỳ, PV Power ghi nhận doanh thu thuần năm 2022 đạt 28.224 tỷ đồng, tăng 15% so với cùng kỳ. Sau khi trừ chi phí, lợi nhuận ròng thu về 2.553 tỷ đồng, tăng 24% so với thực hiện năm 2021.

Doanh thu và giá vốn năm 2022 đều tăng do sản lượng điện huy động tại các nhà máy điện tăng đáng kể. Đồng thời, PV Power còn ghi nhận doanh thu từ chênh lệch tỷ giá của hợp đồng mua bán điện tại các nhà máy điện Vũng Áng 1, Nhơn Trạch 2 và Đakdrinh cho giai đoạn 2015-2019.Ngoài ra, các nhà máy thủy điện Đakdrinh và Hủa Na trong năm qua gặp điều kiện thủy văn thuận lợi giúp sản lượng điện huy động nhiều giúp doanh thu tăng nhưng giá vốn chỉ tăng nhẹ.

Trước đó, CTCP Lọc Hoá dầu Bình Sơn (mã BSR) đã công bố BCTC hợp nhất kiểm toán năm 2022 với giá vốn giảm từ 151.233 tỷ đồng ở BCTC tự lập xuống còn 151.027 tỷ đồng ở BCTC kiểm toán. Thay đổi này đã khiến lợi nhuận sau thuế năm 2022 của Lọc hóa dầu Bình Sơn tăng thêm 275 tỷ đồng, lên mức 14.669 tỷ đồng.

So với năm 2021, Lọc hóa dầu Bình Sơn ghi nhận doanh thu tăng 65% và lãi ròng tăng 119%. Công ty cho biết, tăng trưởng lợi nhuận năm 2022 là do khoảng chênh lệch giữa giá dầu thô và giá các sản phẩm chính tốt hơn so với cùng kỳ. Ngoài ra, sản lượng tiêu thụ các sản phẩm tăng khoảng 580.000 tấn so với năm 2021 cũng góp phần làm tăng hiệu quả sản xuất của công ty.

Lọc hóa dầu Bình Sơn là đơn vị vận hành Nhà máy Lọc dầu Dung quất với công suất lớn thứ 2 tại Việt Nam. Năm 2023, công ty lên kế hoạch doanh thu hợp nhất đạt 95.545 tỷ đồng, giảm 43% so với năm trước. Tuy nhiên, chỉ tiêu lợi nhuận sau thuế lại giảm đến 89% so với cùng kỳ, xuống còn 1.628 tỷ đồng. Kế hoạch được xây dựng dựa trên giả định giá dầu Brent là 70 USD/thùng và tỷ giá quy đổi USD/VND là 23.500 đồng.

Lợi nhuận sau thuế của CTCP Phát triển Khu công nghiệp Tín Nghĩa (mã TIP) cũng tăng đáng kể sau soát xét. Theo BCTC kiểm toán năm 2022, lãi ròng hợp nhất của TIP đạt hơn 103,5 tỷ đồng, tăng 11,5% so với cùng kỳ năm 2021. Trước đó, trên báo cáo tự lập, lợi nhuận sau thuế của doanh nghiệp này giảm 6% so với cùng kỳ. Kết quả sau kiểm toán giúp TIP vượt 21% mục tiêu lợi nhuận đề ra cho cả năm 2022.

Theo giải trình, trong năm 2022, TIP đã không góp thêm vốn khi CTCP Cà phê Olympic thực hiện tăng vốn điều lệ, do đó làm tỷ lệ sở hữu cổ phần tại đơn vị này giảm từ 29,79% xuống 19,67% vốn điều lệ. Qua đó, TIP không còn ghi nhận đơn vị này là công ty liên doanh, liên kết mà chuyển sang công ty đầu tư khác, đồng thời không thực hiện hợp nhất vào kết quả kinh doanh khi lập báo cáo tài chính. Song, trong báo cáo tài chính tự lập, TIP vẫn thực hiện hợp nhất này.

Ngoài ra, tại báo cáo tài chính đã kiểm toán, TIP ghi nhận thêm khoản hoàn nhập thuế thu nhập doanh nghiệp hoãn lại hơn 15,5 tỷ đồng trong khi con số này trên báo cáo tài chính tự lập chỉ gần 1,3 tỷ đồng. Điều này cũng góp phần dẫn đến sự chênh lệch về lợi nhuận sau thuế sau soát xét.

Ở chiều ngược lại, lợi nhuận sau thuế của CTCP Thép tấm lá Thống Nhất (mã TNS) sau soát xét lại giảm 28,5% so với báo cáo tự lập, xuống còn vỏn vẹn 263 triệu đồng. Bên cạnh đó, kiểm toán còn chỉ ra nhiều dấu hiệu cho thấy sự tồn tại của yếu tố không chắc chắn trọng yếu dẫn đến nghi ngờ đáng kễ về khả năng hoạt động liên tục của công ty.

Do đó, kiểm toán từ chối đưa ra ý kiến về BCTC của Thép tấm lá Thống Nhất cho năm tài chính kết thúc ngày 31/12/2022. Với nguyên nhân này, Sở Giao dịch Chứng khoán Hà Nội (HNX) đã quyết định đưa cổ phiếu TNS vào diện hạn chế giao dịch từ ngày 16/03/2023. Cổ phiếu TNS sẽ chỉ được giao dịch vào phiên thứ 6 hàng tuần.

Về kế hoạch kinh doanh năm 2023, Thép tấm lá Thống Nhất lên kế hoạch sản lượng sản xuất và tiêu thụ đạt 120.000 tấn thép. Công ty đặt mục tiêu không để thua lỗ với mức lợi nhuận sau thuế kỳ vọng đạt 1 tỷ đồng.

Related posts:

VinaCaptital tiếp tục giảm sở hữu tại Cao su Phước Hòa

VinaCaptital tiếp tục giảm sở hữu tại Cao su Phước Hòa

Buồn, vui mùa kiểm toán báo cáo tài chính: loạt cổ phiếu bị cắt “margin”, vào diện cảnh báo do thua lỗ, nhiều doanh nghiệp lại có thêm vài trăm tỷ lợi nhuận

Buồn, vui mùa kiểm toán báo cáo tài chính: loạt cổ phiếu bị cắt “margin”, vào diện cảnh báo do thua lỗ, nhiều doanh nghiệp lại có thêm vài trăm tỷ lợi nhuận

Đất xanh Group (DXG) kỳ vọng lợi nhuận sau thuế 1.400 tỷ đồng, không chia cổ tức 2021

Đất xanh Group (DXG) kỳ vọng lợi nhuận sau thuế 1.400 tỷ đồng, không chia cổ tức 2021

Quốc hội quyết 85.813 tỷ đồng và cơ chế đặc biệt cho dự án Vành đai 4 Hà Nội

Quốc hội quyết 85.813 tỷ đồng và cơ chế đặc biệt cho dự án Vành đai 4 Hà Nội

Ngân hàng ‘đại hạ giá’ tài sản trăm tỷ của đại gia dầu khí

Ngân hàng ‘đại hạ giá’ tài sản trăm tỷ của đại gia dầu khí

Sau PV Power, NT2, đến lượt EVNGenco3 (PGV) có thêm hàng trăm tỷ lợi nhuận hậu kiểm toán

Sau PV Power, NT2, đến lượt EVNGenco3 (PGV) có thêm hàng trăm tỷ lợi nhuận hậu kiểm toán

Chờ cơ chế khai phóng nguồn lực xây 2 dự án hàng chục nghìn tỷ để đời

Chờ cơ chế khai phóng nguồn lực xây 2 dự án hàng chục nghìn tỷ để đời

Cổ phiếu họ Louis tụt dốc sau một năm đạt đỉnh

Cổ phiếu họ Louis tụt dốc sau một năm đạt đỉnh

Để lại một phản hồi