Thị trường chứng khoán Việt Nam đã kết thúc tuần cuối tháng 3/2023 và cũng là kết thúc quí I/2023 ở mức 1.064,64 điểm, tăng 3,9% so với tháng trước và tăng 5,71% so với quí IV/2022. Riêng phiên 31/3, dòng tiền của nhà đầu tư trong và ngoài nước cùng quay lại thị trường đã giúp VN-Index tăng 5 điểm, qua đó nối dài mạch đi lên 9 phiên liên tiếp.

Lần gần nhất VN-Index có chuỗi tăng 9 phiên liên tiếp là cuối tháng 7/2021. Khi đó, lực mua đồng thuận của nhà đầu tư trong và ngoài cũng là yếu tố chính giúp chỉ số tích lũy 70 điểm trong chưa đầy hai tuần.

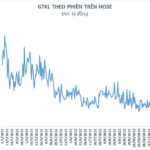

Như vậy, trong tuần qua (27-31/3), VN-Index tăng 16,85 điểm (1,71%), thanh khoản trên HoSE đạt 52.065.55 tỷ đồng, tăng 18,5% tương ứng với khối lượng giao dịch tăng 18,1% so với tuần trước. Về mức độ ảnh hưởng, VHM, VCB và TCB là những mã có tác động tích cực nhất đến VN-Index trong tuần qua. Ở chiều ngược lại, SAB và VNM đang là các mã có ảnh hưởng tiêu cực nhất.

Nhà đầu tư nước ngoài mua ròng hơn 165 tỷ đồng trên cả hai sàn. Khối ngoại mua ròng trên sàn HoSE với giá trị gần 164 tỷ đồng, mua ròng trên sàn HNX với giá trị hơn 1,3 tỷ đồng.

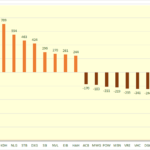

Trong tuần qua, nhóm cổ phiếu chứng khoán có đà tăng rất tốt và là động lực tích cực hỗ trợ cho thanh khoản của thị trường cải thiện như BSI (+27,20%), FTS (18,01%), AGR (+14,51%), CTS (+12,42%), BVS (+12,35%), MBS (+10.49%)…Nhóm ngân hàng cũng có diễn biến tích cực với nhiều thông tin hỗ trợ như PGB (+15,63%), TCB (+7,18%), HDB (+6,65%), OCB (+5,06%), STB (4,59%)…

SHS đánh giá với trạng thái hiện tại động lực tăng ngắn hạn của VN-Index đang lớn dần khi chỉ số này bật lên khỏi nền tích lũy và liên tiếp tăng điểm với khối lượng được cải thiện, chỉ số chính có thể hướng tới là ngưỡng cản 1.150 hoặc có thể chạm kênh trên của kênh tăng giá với điểm số cao hơn. Tuy nhiên, với biên độ biến động hàng tuần không lớn và xu hướng khối lượng thấp dần trong thời gian qua, SHS vẫn nhận định về góc độ trung, dài hạn thị trường đang thiên về trạng thái tích lũy với biên độ hẹp và khối lượng giao dịch thấp.

“Điều này cũng là hợp lý trong giai đoạn hiện tại, sau thời gian downtrend mạnh thị trường đã trải qua một giai đoạn hồi phục kỹ thuật từ đầu năm đến nay và đang hướng tới khu vực cân bằng để tích lũy. Giai đoạn vận động trong biên độ hẹp với khối lượng thấp như hiện tại vẫn còn có thể tiếp tục kéo dài cho đến khi thị trường hình thành xu hướng uptrend mới”, SHS dự báo.

Theo SHS, về tình hình vĩ mô, điểm tích cực là lãi suất của Việt nam đang có xu hướng giảm trong bối cảnh FED cũng đang đi đến giai đoạn cuối của tiến trình tăng lãi suất, Chính phủ cũng đang tích cực đưa ra các giải pháp nhằm tháo gỡ khó khăn cho thị trường trái phiếu doanh nghiệp và bất động sản. Tuy nhiên, những khó khăn về vĩ mô vẫn còn nhiều khi rủi ro và khó khăn của thị trường trái phiếu, BĐS chưa thể giải quyết sớm, hệ thống NHTM ở Mỹ và Thụy Sĩ, Đức vừa qua có những rủi ro về thanh khoản,…

Nhóm phân tích này khuyến nghị nhà đầu tư ngắn hạn có thể tiến hành giải ngân trong các nhịp rung lắc tuy nhiên chỉ nên duy trì tỷ trọng cổ phiếu dưới mức trung bình. Thị trường về trung, dài hạn vẫn đang trong vùng tích lũy rộng quanh 1.000 – 1.150 để chuẩn bị cho chu kỳ uptrend thực sự sau đó, do đó nhà đầu tư trung, dài hạn vẫn tiếp tục chiến lược giải ngân dần trong các nhịp điều chỉnh để đón đầu giai đoạn tăng giá mới sau kỳ tích lũy này, hướng giải ngân nên lựa chọn các cổ phiếu đầu ngành có nền tảng cơ bản tốt, các cố phiếu có tiềm năng tăng trưởng ổn định đang vận động trong trạng thái tích lũy hiện nay.

Về góc nhìn kỹ thuật, VCBS cho biết VN-Index kết tuần tạo nến xanh tăng điểm kéo dài mạch phục hồi của thị trường. Xét về khung đồ thị ngày, hầu hết các chỉ báo vẫn đang hướng lên tích cực và chưa có dấu hiệu tạo đỉnh đầu tiên. Tuy nhiên việc MACD và RSI ở khung đồ thị giờ đã ở mức cao cho thấy thị trường sẽ có sự phân hóa, tăng giảm đan xen nhất định trong quá trình zig zag đi lên. VN-Index hiện tại vẫn đang có diễn biến dạng sóng phẳng với những nhịp sóng nhỏ tăng giảm đan xen.

Với diễn biến hiện tại, VCBS khuyến nghị các nhà đầu tư vẫn chỉ nên giữ tỷ trọng cổ phiếu ở mức an toàn từ 20-40% tài khoản. Trong ngắn hạn, các nhà đầu tư có thể cân nhắc giải ngân đối với các nhóm cổ phiếu đang có xu hướng phục hồi và thu hút dòng tiền như bất động sản, bất động sản khu công nghiệp, chứng khoán.

Ở góc nhìn tổng quát, MBS cho biết thị trường đã khép lại quý 1 với những tín hiệu tích cực từ chỉ số đến dòng tiền. VN-Index đã tăng 2 tuần liên tiếp và chốt lại tháng 3 với mức tăng 3,9%. Thanh khoản thị trường tuần cuối tháng 3 cũng đạt mức cao nhất trong 5 tuần với mức bình quân 11.735 tỷ đồng/phiên. Bước vào tháng 4, thị trường sẽ thấm thấu các thông tin vĩ mô quý 1 bên cạnh mùa báo cáo kết quả kinh doanh quý 1. Về kỹ thuật, chỉ số chính đang có chuỗi tăng ấn tượng và có cơ hội thử thách vùng cản 1.070 – 1.073 điểm.

Related posts:

Rúp Nga chạm đáy 11 tháng, USD kéo dài chuỗi giảm 5 tuần liên tiếp, bảng Anh có tháng 3 tăng mạnh nhất 4 tháng

Rúp Nga chạm đáy 11 tháng, USD kéo dài chuỗi giảm 5 tuần liên tiếp, bảng Anh có tháng 3 tăng mạnh nhất 4 tháng

Chứng khoán Việt Nam hồi phục sau chuỗi ngày ảm đạm, tăng mạnh nhất trong gần 5 tháng

Chứng khoán Việt Nam hồi phục sau chuỗi ngày ảm đạm, tăng mạnh nhất trong gần 5 tháng

Tiền vào thị trường cao nhất trong hơn 7 tháng, chứng khoán Việt Nam đứt chuỗi 5 phiên tăng liên tiếp

Tiền vào thị trường cao nhất trong hơn 7 tháng, chứng khoán Việt Nam đứt chuỗi 5 phiên tăng liên tiếp

Đất xanh Group (DXG) kỳ vọng lợi nhuận sau thuế 1.400 tỷ đồng, không chia cổ tức 2021

Đất xanh Group (DXG) kỳ vọng lợi nhuận sau thuế 1.400 tỷ đồng, không chia cổ tức 2021

Cổ phiếu họ Louis tụt dốc sau một năm đạt đỉnh

Cổ phiếu họ Louis tụt dốc sau một năm đạt đỉnh

VSC thông qua phương án chào bán 40 triệu cổ phiếu cho 2 nhà đầu tư chiến lược

VSC thông qua phương án chào bán 40 triệu cổ phiếu cho 2 nhà đầu tư chiến lược

Cổ phiếu IDI giảm mạnh sau ngày giao dịch không hưởng quyền nhận cổ tức

Cổ phiếu IDI giảm mạnh sau ngày giao dịch không hưởng quyền nhận cổ tức

Cá nhân trong nước mua ròng trở lại 2.700 tỷ đồng trong tháng 9, tổ chức nối dài chuỗi bán ròng

Cá nhân trong nước mua ròng trở lại 2.700 tỷ đồng trong tháng 9, tổ chức nối dài chuỗi bán ròng

Để lại một phản hồi