Tuần qua, VN-Index có thời điểm lùi sâu về ngưỡng 1.135 điểm. Trong 5 phiên tuần qua, nhiều cổ phiếu giảm sàn tới 2 phiên liên tiếp, thị trường đặc biệt tiêu cực trong những ngày đầu tuần. Lực bán tháo dữ dội khi lượng cổ phiếu bắt đáy hụt về tài khoản, kích hoạt nhu cầu cắt lỗ của nhà đầu tư. Bắt đáy lỗ nặng, dòng tiền trở nên dè dặt, thanh khoản giảm mạnh. Đến phiên cuối tuần 30/9, giá trị khớp lệnh HoSE chưa tới 12.000 tỷ đồng.

Chuyên gia của Chứng khoán Sài Gòn – Hà Nội (SHS) nhận định, trong ngắn hạn, thị trường đang ở nhịp điều chỉnh thứ 2, khi gặp ngưỡng cản 1.250 điểm. Nhịp điều chỉnh là cần thiết, tuy nhiên biên độ điều chỉnh vừa qua rộng hơn dự báo, làm suy yếu động lực tăng ngắn hạn. Do đó, thị trường cần thêm nhiều thời gian để hình thành nền tích lũy mới.

“Rất có khả năng, các nhịp hồi phục sắp tới chỉ mang tính kỹ thuật, đi kèm theo các nhịp điều chỉnh để dần hình thành nền tảng chặt chẽ dần”, chuyên gia SHS dự báo.

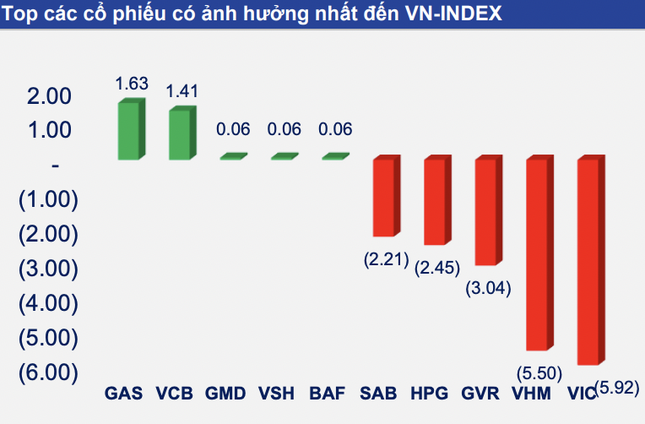

Bộ đôi VIC, VHM là những cổ phiếu ảnh hưởng tiêu cực nhất đến VN-Index.

Về tình hình vĩ mô, tăng trưởng GDP trong quý 3 có sự cải thiện hơn các quý trước đó là tín hiệu tích cực. Tuy nhiên với việc GDP 9 tháng tăng 4,24% thì việc đạt mục tiêu tăng trưởng cả năm 6,5% đang gặp rất nhiều thách thức (ADB dự báo 5,8%, UOB dự báo 5,2%, IMF dự báo 4,7%).

Với tình trạng vĩ mô hiện tại, theo SHS, nhịp hồi phục từ đầu năm đã phản ảnh kỳ vọng kinh tế sẽ dần ổn định và phục hồi. Tuy nhiên, nếu thị trường chững lại để tiếp tục tích lũy, chờ động thái chuyển động vĩ mô tiếp theo, thì cũng phù hợp.

Trong ngắn hạn, nhịp điều chỉnh và tích lũy trở lại của thị trường có thể còn kéo dài. Nhà đầu tư ngắn hạn nên duy trì danh mục với tỷ trọng thấp và thận trọng bởi các nhịp hồi phục chỉ mang tính kỹ thuật. Trong trung, dài hạn, mặc dù xu hướng tăng vẫn được duy trì, tuy nhiên thị trường cần tiếp tục vận động tích cực trên ngưỡng 1.150 điểm để củng cố nền tảng và xu hướng

Ông Huỳnh Minh Tuấn – Giám đốc CTCP Đầu tư FIDT – nhận định, thị trường giai đoạn tới tương đối nhiều áp lực, khó kỳ vọng duy trì xu hướng tăng tiếp tục như vài tháng qua. Giai đoạn điều chỉnh tích luỹ sẽ kéo dài một vài tuần trở lên. Tuy nhiên, theo ông Tuấn, với mức lãi suất tiết kiệm đã về dưới 6% cho kì hạn ngắn và dưới 7% cho kì hạn trên 12 tháng, thì ưu tiên số 1 của dòng tiền vẫn là kênh chứng khoán, sau đó tới bất động sản.

Ông Lê Ngọc Hưng – chuyên gia từ Chứng khoán MB (MBS) – cho rằng, định giá thị trường đang có mức định giá hấp dẫn so với đà giảm của lãi suất huy động. Thị trường vẫn có một số yếu tố hỗ trợ tích cực. Mặc dù tình hình vẫn chưa hoàn toàn khởi sắc, song nhiều dấu hiệu cho thấy nền kinh tế phục hồi từ quý 3 năm nay nhờ sản xuất tiếp tục mở rộng, xuất khẩu thu hẹp đà giảm, trong khi dịch vụ du lịch vẫn duy trì đà tăng ổn định.

Nhiều dự án bất động sản tại TPHCM và Hà Nội đã dần tháo gỡ được các vướng mắc pháp lý, tạo tiền đề cho sự phục hồi của thị trường bất động sản. Tuy nhiên, tiến độ còn chậm.

“Chứng khoán Việt Nam nói riêng cũng sẽ ghi nhận nhiều thông tin hỗ trợ trong thời gian tới khi hệ thống KRX sẽ được đi vào vận hành trong năm nay, tạo nền tảng cơ sở để nhiều sản phẩm mới được triển khai, từ đó rút ngắn con đường nâng hạng thành thị trường mới nổi của Việt Nam”, ông Hưng chia sẻ.

Trong ngắn hạn từ 2 – 3 tuần tới, MBS đưa ra 2 kịch bản diễn biến cho VN- Index.

Kịch bản 1 (xác suất 75%), VN-Index sẽ tích lũy quanh khu vực 1.120 -1.140 điểm, trước khi bứt phá ở giai đoạn tiếp theo. Đây là khoảng thời gian cần thiết để các nhóm cổ phiếu có thể tìm được vùng cân bằng và tạo mặt bằng giá mới, sau giai đoạn tăng mạnh từ giữa năm.

Kịch bản 2 (xác suất 25%), VN-Index sẽ di chuyển chậm chạp, tăng dần đều để kiểm nghiệm lại đường MA50 ngày (quanh vùng giá 1.195 – 1.205 điểm), sau đó tích lũy quanh ngưỡng này.

Những yếu tố rủi ro tác động đến chứng khoán Việt Nam mà nhà đầu tư cần quan sát là áp lực tỷ giá và khả năng Cục Dự trữ Liên bang Mỹ sẽ tiếp tục nâng lãi suất thêm một lần nữa trong năm nay.

Related posts:

“Nạn nhân” bất ngờ của thị trường chứng khoán lao dốc: Giá những chiếc đồng hồ hạng sang như Rolex và Patek lao dốc mạnh

“Nạn nhân” bất ngờ của thị trường chứng khoán lao dốc: Giá những chiếc đồng hồ hạng sang như Rolex và Patek lao dốc mạnh

Cổ phiếu họ Louis tụt dốc sau một năm đạt đỉnh

Cổ phiếu họ Louis tụt dốc sau một năm đạt đỉnh

Đất xanh Group (DXG) kỳ vọng lợi nhuận sau thuế 1.400 tỷ đồng, không chia cổ tức 2021

Đất xanh Group (DXG) kỳ vọng lợi nhuận sau thuế 1.400 tỷ đồng, không chia cổ tức 2021

Chuyên gia SSI Research: Chúng ta tự hứa với mình rất nhiều sau mỗi lần tài khoản “lao dốc”, nhưng lại tiếp tục mắc sai lầm đó ở những lần sau

Chuyên gia SSI Research: Chúng ta tự hứa với mình rất nhiều sau mỗi lần tài khoản “lao dốc”, nhưng lại tiếp tục mắc sai lầm đó ở những lần sau

Chứng khoán Trung Quốc lao dốc sau những bất ổn do dịch Covid-19

Chứng khoán Trung Quốc lao dốc sau những bất ổn do dịch Covid-19

Cổ phiếu IDI giảm mạnh sau ngày giao dịch không hưởng quyền nhận cổ tức

Cổ phiếu IDI giảm mạnh sau ngày giao dịch không hưởng quyền nhận cổ tức

Chứng khoán Việt Nam thường biến động ra sao sau những lần Dow Jones lao dốc?

Chứng khoán Việt Nam thường biến động ra sao sau những lần Dow Jones lao dốc?

VSC thông qua phương án chào bán 40 triệu cổ phiếu cho 2 nhà đầu tư chiến lược

VSC thông qua phương án chào bán 40 triệu cổ phiếu cho 2 nhà đầu tư chiến lược

Để lại một phản hồi