Trong bối cảnh thị trường đang giằng co trước vùng 1.250 điểm, cổ phiếu Gemadept (mã GMD)bứt phá mạnh mẽ để chinh phục vùng đỉnh lịch sử mới tại mức giá 80.500 đồng/cp. Thanh khoản cũng tăng mạnh so với mức bình quân khi khối lương khớp lệnh đạt gần 3 triệu đơn vị.

Thực tế, GMD đã rục rịch đi lên và liên tục lập đỉnh mới kể từ cuối tháng 10/2023. Tính chung trong 4 tháng qua, cổ phiếu GMD đã tăng hơn 36% thị giá, vốn hóa thị trường tương ứng có thêm hơn 6.600 tỷ đồng lên mức 24.624 tỷ đồng. Đây là mức vốn hóa cao kỷ lục kể từ khi doanh nghiệp cảng biển này niêm yết năm 2002 và cũng đánh dấu lần đầu tiên Gemadept gia nhập “câu lạc bộ” vốn hoá tỷ USD.

Đà tăng tốc của GMD nói riêng và nhóm cổ phiếu vận tải biển nói chung được cho là đến từ những tín hiệu khởi sắc của hoạt động xuất khẩu Việt Nam trong những tháng đầu năm. Theo thống kê nhanh sơ bộ của Tổng Cục hải quan, tính từ 1/1 đến ngày 14/2, tổng giá trị xuất nhập khẩu hàng hóa cả nước đạt 82,56 tỷ USD, tăng 17,1% so với cùng kỳ 2023. Trong đó, Việt Nam xuất khẩu 43,83 tỷ USD, tăng 21,6% và nhập khẩu 38,73 tỷ USD, tăng 12,4%. Như vậy, tính từ đầu năm đến 14/2, Việt Nam đã xuất siêu hơn 5,1 tỷ USD.

SSI Research nhận định ngành cảng biển năm 2024 dự báo khả quan nhờ sản lượng phục hồi khi nhu cầu xuất nhập khẩu cải thiện, đặc biệt là bổ sung hàng tồn kho ở Mỹ và châu Âu. Đặc biệt, tăng trưởng sản lượng có thể cao hơn đối với các cảng nước sâu với mức tăng trên 15% và điều này có lợi cho cho GMD.

Thêm vào đó, việc gián đoạn giao thương ở Biển Đỏ – tuyến hàng hải nhộn nhịp bậc nhất thế giới được dự báo có thể đẩy giá dầu và giá cước vận tải biển logistics tăng cao và đây là yếu tố hỗ trợ tích cực cho các doanh nghiệp vận tải Việt Nam trên sàn chứng khoán như Gemadept, theo quan điểm của Chứng khoán Yuanta.

Cảng Gemalink sẽ tạo bước nhảy vọt cho Gemadept trong năm 2024

Bên cạnh hưởng lợi từ yếu tố thông tin, GMD cũng được kỳ vọng có triển vọng tích cực từ những tiềm năng sẵn có. Gemadept là một trong những công ty vận hành cảng container và cung cấp chuỗi dịch vụ logistics lớn, nổi bật nhất là Gemalink – cảng nước sâu lớn nhất Việt Nam, một trong 19 cảng trên thế giới có khả năng đón được các siêu tàu lớn nhất hiện nay. Trong cơ cấu doanh thu, hoạt động khai thác cảng đóng góp khoảng 70-80%, còn lại đến từ mảng logistics.

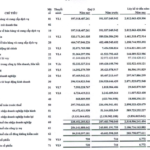

Năm 2023, GMD ghi nhận 3.846 tỷ đồng doanh thu thuần, không thay đổi nhiều so với năm trước. Đáng chú ý, lãi ròng ghi nhận gần 2.222 tỷ đồng, mức lãi cao nhất lịch sử từ khi niêm yết, nhờ chuyển nhượng toàn bộ vốn tại CTCP Cảng Nam Hải Đình Vũ. Riêng quý 4/2023, doanh thu thuần và lãi ròng đạt 1.034 tỷ đồng và 115 tỷ đồng, lần lượt giảm 3% và 39% so với cùng kỳ. Điểm sáng là mảng kinh doanh từ cảng Gemalink đã ghi nhận lãi ròng quý 4 đạt 111 tỷ đồng sau bốn quý thua lỗ liên tiếp.

Chứng khoán Rồng Việt (VDSC) cho rằng cảng Gemalink sẽ tạo bước nhảy vọt cho Gemadept trong năm 2024. Nhờ sở hữu năng lực đàm phán với các hãng tàu, cảng Gemalink đã có thêm bốn tuyến dịch vụ mới trong nửa cuối năm 2023. Với việc các hãng tàu sẽ nhận nhiều tàu đóng mới trong năm 2024 sẽ mở thêm số tuyến hoặc thêm các chân cảng vào hải trình để tối ưu khả năng khai thác tàu, VDSC kỳ vọng Gemalink sẽ có thêm từ 1 – 2 tuyến dịch vụ mới. Dự phóng sản lượng container khu vực Gemalink đạt 1,4 triệu TEU, tăng 40% so với cùng kỳ.

Mặt khác, đội ngũ phân tích cho rằng cảng Gemalink được hưởng lợi từ chính sách cho phép nâng phí xếp dỡ container lên 10% tại các cảng nước sâu theo Thông tư 39/2023/TT-BGTVT. Điều này giúp cho Gemalink mở rộng được biên lợi nhuận, thoát khỏi tính trạng lãi/lỗ đan xen do thiếu hụt hàng hóa.

Dự phóng kết quả kinh doanh GMD năm 2024, VDSC cho rằng doanh thu và LNST cổ đông công ty mẹ lần lượt là 4.139 tỷ đồng, tăng 8% và 1.324 tỷ đồng, giảm 40% so với cùng kỳ năm 2023. Trong đó lợi nhuận mảng hoạt động kinh doanh cốt lõi đạt 1.124 tỷ đồng, tăng 46%so với cùng kỳ và 200 tỷ đồng lợi nhuận đến từ thoái vốn tại cảng Nam Hải.

Đồng quan điểm, SSI Research cho rằng GMD có năng lực và quỹ đất để mở rộng các cảng hiện tại (Nam Hải Đình Vũ giai đoạn 3, Gemalink Giai đoạn 2A+2B) trong giai đoạn 2024-2026, nâng công suất cảng lên 66% so với năm 2023. Bên cạnh đó, doanh nghiệp có khả năng mua lại các dự án cảng mới để mở rộng. Vớinhững lợi thế đó, SSI ước tính tăng trưởng lợi nhuận cốt lõi của GMD là 23% so với cùng kỳ trong năm 2024 (không bao gồm khoản lợi nhuận lớn một lần từ việc thoái vốn cảng vào năm 2023.

Related posts:

Thị giá tăng 3,5 lần sau 1 năm, cổ phiếu một “ông lớn” vận tải chính thức gia nhập câu lạc bộ “ba chữ số”

Thị giá tăng 3,5 lần sau 1 năm, cổ phiếu một “ông lớn” vận tải chính thức gia nhập câu lạc bộ “ba chữ số”

Doanh nghiệp sở hữu cảng nước sâu lớn nhất Việt Nam vượt kế hoạch lợi nhuận sau 9 tháng nhờ bán bớt cảng

Doanh nghiệp sở hữu cảng nước sâu lớn nhất Việt Nam vượt kế hoạch lợi nhuận sau 9 tháng nhờ bán bớt cảng

“Gã khổng lồ” sở hữu cảng nước sâu lớn nhất Việt Nam: Lợi nhuận đột biến nhờ bán bớt cảng, cổ phiếu lập đỉnh lịch sử mới

“Gã khổng lồ” sở hữu cảng nước sâu lớn nhất Việt Nam: Lợi nhuận đột biến nhờ bán bớt cảng, cổ phiếu lập đỉnh lịch sử mới

Cổ phiếu họ Louis tụt dốc sau một năm đạt đỉnh

Cổ phiếu họ Louis tụt dốc sau một năm đạt đỉnh

Cổ phiếu GMD bứt phá lên đỉnh lịch sử, “gã khổng lồ” ngành cảng biển Gemadept “gõ cửa” câu lạc bộ tỷ USD vốn hóa

Cổ phiếu GMD bứt phá lên đỉnh lịch sử, “gã khổng lồ” ngành cảng biển Gemadept “gõ cửa” câu lạc bộ tỷ USD vốn hóa

Cổ phiếu IDI giảm mạnh sau ngày giao dịch không hưởng quyền nhận cổ tức

Cổ phiếu IDI giảm mạnh sau ngày giao dịch không hưởng quyền nhận cổ tức

Đất xanh Group (DXG) kỳ vọng lợi nhuận sau thuế 1.400 tỷ đồng, không chia cổ tức 2021

Đất xanh Group (DXG) kỳ vọng lợi nhuận sau thuế 1.400 tỷ đồng, không chia cổ tức 2021

VSC thông qua phương án chào bán 40 triệu cổ phiếu cho 2 nhà đầu tư chiến lược

VSC thông qua phương án chào bán 40 triệu cổ phiếu cho 2 nhà đầu tư chiến lược

Để lại một phản hồi