MWG:

Theo báo cáo tài chính hợp nhất quý 1/2024 của CTCP Đầu tư Thế Giới Di Động (mã MWG), CTCP Thương mại Bách Hóa Xanh (BHX) ghi nhận lỗ thêm 105 tỷ đồng trong 3 tháng đầu năm. Luỹ kế giai đoạn từ 2016 đến nay, Bách Hóa Xanh lỗ gần 8.757 tỷ đồng.

Đáng nói, con số lỗ đã giảm đáng kể so với mức lỗ đậm trong các năm liền trước. Với Bách Hoá Xanh, chuỗi siêu thị lỗ trước thuế 354 tỷ đồng trong quý 1/2023, lỗ 1.257 tỷ đồng trong cả năm 2023. Như vậy mức lỗ trong quý 1/2024 chỉ bằng 1/3 cùng kỳ năm trước.

Tương tự, mảng dược phẩm của MWG vẫn chưa thể “mang tiền về cho mẹ” khi chuỗi Nhà thuốc An Khang lỗ tính thuế trong quý 1/2024 xấp xỉ 70 tỷ đồng, tích cực hơn hồi quý 1 năm trước khi chuỗi nhà thuốc lỗ hơn 74 tỷ. Luỹ kế từ năm 2016 tới hết 3 tháng đầu năm nay, An Khang lỗ hơn 731 tỷ đồng.

Bách Hoá Xanh cho tín hiệu khởi sắc rõ ràng

Có thể thấy, dù chưa thể có lãi nhưng những tín hiệu tích cực hơn cũng đã xuất hiện đối với mảng kinh doanh bách hoá, siêu thị của Thế Giới Di Động. Trong đó, việc Bách Hoá Xanh thu hẹp đáng kể khoản lỗ được thực hiện trong bối cảnh doanh thu tăng trưởng qua từng tháng, chính thức đạt được và duy trỉ điểm hoà vốn sau mọi chi phí tương ứng với thực tế vận hành. Doanh thu bình quân hiện đạt 1,8 tỷ đồng/cửa hàng/tháng.

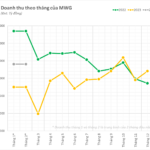

Quý 1/2024, doanh thu chuỗi Bách Hoá Xanh đạt 9.149 tỷ, tăng 44% so với cùng kỳ năm trước và chiếm hơn 29% tỷ trọng doanh thu toàn tập đoàn, con số cao chưa từng có kể từ khi chuỗi siêu thị đi vào hoạt động. Dễ thấy Bách Hoá Xanh ngày càng chiếm tỷ trọng lớn hơn trong cơ cấu tổng doanh thu MWG.

MWG nhận định nhờ nỗ lực tái cấu trúc, mặc dù doanh thu tăng mạnh nhưng chi phí được kiểm soát tốt ngay cả trong giai đoạn cao điểm Tết Nguyên Đán. Trên cơ sở hoạt động kinh doanh cốt lõi, Bách Hoá Xanh vẫn duy trì được điểm hòa vốn sau mọi chi phí tương ứng với thực tế vận hành hiện tại (ngoại trừ tháng 2 là tháng đặc biệt do chuỗi có thời gian nghỉ Tết và hoạt động không đủ ngày).

Đặc biệt, MWG kỳ vọng kết quả kinh doanh trong quý 2/2024 sẽ cải thiện tích cực hơn khi doanh thu bình quân có xu hướng tiếp tục tăng trong tháng 4 và Bách Hoá Xanh đang bám sát các mục tiêu giảm tỷ lệ chi phí vận hành trên doanh thu, đặc biệt là chi phí kho vận (logistics).

An Khang chưa thể có lãi

Với chuỗi nhà thuốc An Khang, MWG đặt mục tiêu duy trì tăng trưởng hai chữ số trong năm 2024 này, tối ưu hóa hoạt động thông qua đa dạng hóa danh mục sản phẩm, nâng cao năng lực tư vấn của dược sĩ, áp dụng công nghệ. MWG dự kiến sẽ mở rộng thị phần và đạt điểm hòa vốn tương ứng doanh thu trung bình trên mỗi cửa hàng là 550 triệu đồng, từ mức 450 triệu đồng vào cuối năm 2023. Ban lãnh đạo xác định mô hình kinh doanh của An Khang là chuỗi nhà thuốc ở những vị trí thuận tiện, dễ tiếp cận, có diện tích nhỏ gọn trong khoảng 30-40 m2, nhưng vẫn đảm bảo yếu tố trưng bày và đủ thuốc để phục vụ hầu hết nhu cầu của khách hàng. Ước tính, thuốc sẽ chiếm khoảng 65-70% danh mục sản phẩm kinh doanh.

Chiến lược tạm ngưng mở mới vẫn tiếp tục và chuỗi dự kiến không mở cửa hàng mới trước khi đạt điểm hòa vốn. Tính đến cuối quý 1/2024, An Khang có 526 cửa hàng, giảm 1 cửa hàng so với cuối năm trước.

“Năm nay, An Khang có thể bước vào giai đoạn mở rộng nếu vận hành ổn định, có hiệu quả và xây dựng được mô hình kinh doanh thành công”, chia sẻ từ ban lãnh đạo MWG.

Thực tế, An Khang vẫn đang vấp phải sự cạnh tranh gay gắt với các nhà thuốc thương mại hiện đại khác như Long Châu, Pharmacity hay hàng nghìn nhà thuốc bán lẻ đã có sẵn trên thị trường hàng chục năm. Mô hình hoạt động của An Khang có nhiều điểm tương đồng với chuỗi Long Châu, nhưng theo đánh giá của người mua, vị trí của An Khang không “đắc địa”, giá bán cũng không cạnh tranh bằng chuỗi cửa hàng thuốc thuộc FPT Retail.

Ngoài ra, do An Khang không tập trung nhiều vào mảng thuốc kê đơn cho các bệnh mãn tính như Long Châu nên An Khang sẽ khó giành được thị phần từ kênh nhà thuốc bệnh viện.

Trong báo cáo gần đây, Chứng khoán SSI nhận định An Khang vẫn có cơ hội giành thị phần từ các nhà thuốc nhỏ hơn này trong dài hạn nhờ yếu tố có hóa đơn điện tử, giúp bệnh nhân có thể làm đơn bồi thường từ bảo hiểm y tế tư nhân và thuốc có nguồn gốc rõ ràng là mối quan tâm hàng đầu của người bệnh. SSI Research cho rằng trong ngắn hạn nhà thuốc An Khang cần tinh chỉnh lại danh mục sản phẩm theo hướng đa dạng hơn, công việc này sẽ mất rất nhiều thời gian do đó chuỗi nhà thuốc vẫn có thể chưa có lãi trong năm 2024 và 2025.

SSI Research ước tính doanh thu chuỗi nhà thuốc An Khang sẽ đạt 2.500 tỷ vào năm 2024 (tăng 16% so với cùng kỳ) và 2.900 tỷ đồng (tăng 15% so với cùng kỳ) vào năm 2024, nhưng lỗ lần lượt 339 tỷ đồng và 243 tỷ đồng.

Với Bách Hoá Xanh, SSI ước tính BHX sẽ đạt doanh thu thuần lần lượt là 40.000 tỷ đồng (tăng 26% so với cùng kỳ) và 45.000 ỷ đồng (tăng 13% so với cùng kỳ) trong hai năm 2024-2025. Lợi nhuận ròng dự kiến là 67 tỷ và 304 tỷ trong năm 2024-2025 (so với mức lỗ 1.200 tỷ đồng trong năm 2023). Sự cải thiện về lợi nhuận của BHX là động lực tăng trưởng chính cho MWG từ năm 2026, đồng thời SSI kỳ vọng tăng trưởng lợi nhuận của chuỗi điện thoại điện máy sẽ quay về mức bình thường sau khi tăng trưởng mạnh trong năm 2024-2025.

Related posts:

Thế giới di động gánh thêm khoản lỗ hơn 1.100 tỷ đồng từ hai chuỗi Bách Hoá Xanh và An Khang trong 9 tháng đầu năm 2023

Thế giới di động gánh thêm khoản lỗ hơn 1.100 tỷ đồng từ hai chuỗi Bách Hoá Xanh và An Khang trong 9 tháng đầu năm 2023

Chủ tịch HĐQT Nguyễn Đức Tài khẳng định tăng trưởng của Thế giới Di động trong 5 năm tới sẽ “nằm trên vai” Bách Hóa Xanh, không có ý định thử nghiệm chuỗi mới

Chủ tịch HĐQT Nguyễn Đức Tài khẳng định tăng trưởng của Thế giới Di động trong 5 năm tới sẽ “nằm trên vai” Bách Hóa Xanh, không có ý định thử nghiệm chuỗi mới

“Sao đổi ngôi” trong đế chế bán lẻ của Chủ tịch Nguyễn Đức Tài: Thế Giới Di Động và Điện Máy Xanh đóng hơn 200 cửa hàng sau 1 năm, Bách Hóa Xanh thành thế lực tăng trưởng sung mãn nhất

“Sao đổi ngôi” trong đế chế bán lẻ của Chủ tịch Nguyễn Đức Tài: Thế Giới Di Động và Điện Máy Xanh đóng hơn 200 cửa hàng sau 1 năm, Bách Hóa Xanh thành thế lực tăng trưởng sung mãn nhất

Thế giới Di động (MWG): Chuỗi Bách hóa xanh vừa hòa vốn đã muốn bán tối đa 20% vốn

Thế giới Di động (MWG): Chuỗi Bách hóa xanh vừa hòa vốn đã muốn bán tối đa 20% vốn

VNDirect ước doanh thu Bách Hóa Xanh có thể tăng 30% lên 1,39 tỷ đồng/cửa hàng/tháng trong nửa cuối năm, mở rộng chuỗi nhà thuốc lên hơn 800

VNDirect ước doanh thu Bách Hóa Xanh có thể tăng 30% lên 1,39 tỷ đồng/cửa hàng/tháng trong nửa cuối năm, mở rộng chuỗi nhà thuốc lên hơn 800

Ngôi sao đang lên Bách Hoá Xanh: Được ông Nguyễn Đức Tài coi là nhân tố “gánh team”, doanh thu cao gấp rưỡi bất chấp việc đóng bớt cửa hàng, tự tin “mang tiền về” ngay trong năm nay

Ngôi sao đang lên Bách Hoá Xanh: Được ông Nguyễn Đức Tài coi là nhân tố “gánh team”, doanh thu cao gấp rưỡi bất chấp việc đóng bớt cửa hàng, tự tin “mang tiền về” ngay trong năm nay

Thế giới Di động đạt gần 22.000 tỷ đồng doanh thu trong 2 tháng đầu năm, tăng trưởng 14%, điểm sáng đến từ Bách Hóa Xanh

Thế giới Di động đạt gần 22.000 tỷ đồng doanh thu trong 2 tháng đầu năm, tăng trưởng 14%, điểm sáng đến từ Bách Hóa Xanh

Doanh thu tháng 7 của Thế Giới Di Động (MWG) hồi phục lên gần 10.000 tỷ, Bách Hóa Xanh lên mức cao nhất trong vòng 2 năm

Doanh thu tháng 7 của Thế Giới Di Động (MWG) hồi phục lên gần 10.000 tỷ, Bách Hóa Xanh lên mức cao nhất trong vòng 2 năm

Để lại một phản hồi