BWE:

Lãi suất tiền gửi trong nước xuống thấp kỷ lục khiến VND mất giá mạnh so với các đồng ngoại tệ phổ biến, đặc biệt là USD. Fed tiếp tục duy trì mức lãi suất cao nhất 23 năm sau cuộc họp hồi đầu tháng 5 tạo ra áp lực lớn lên tỷ giá USD/VND. Tỷ giá leo thang lên cao kỷ lục đang khiến không ít doanh nghiệp “đau đầu” với các khoản vay bằng ngoại tệ.

Trên thị trường chứng khoán Việt Nam, rất nhiều doanh nghiệp có dư nợ vay ngoại tệ lớn, điển hình như Biwase (mã BWE). Từ năm 2019, dư nợ vay ngoại tệ (quy đổi ra VND) của doanh nghiệp này đã liên tục tăng qua từng năm, lên đến gần 2.900 tỷ vào cuối năm 2023. Đây là mức dư nợ vay ngoại tệ cao kỷ lục tại ngày cuối năm của Biwase từ khi hoạt động.

Theo BCTC hợp nhất quý 1/2024, dư nợ vay ngoại tệ của Biwase tại ngày 31/3 tiếp tục tăng gần 6% so với đầu năm, lên hơn 3.000 tỷ, chủ yếu là các khoản vay bằng USD. Dư nợ vay ngoại tệ của doanh nghiệp này tăng sau quý đầu năm có một phần nguyên nhân đến từ việc VND mất giá gần 2,3% so với USD. Con số này đã tăng lên 4,6% theo cập nhật đến ngày 6/5.

Chiều ngược lại, tổng dư nợ vay tài chính của Biwase đã giảm 4% so với thời điểm đầu năm xuống còn khoảng 5.200 tỷ đồng. Tính đến cuối quý 1, tỷ trọng dư nợ được tài trợ từ các nguồn vốn nước ngoài chiếm đến 58% tổng dư nợ vay tài chính. Tỷ trọng dư nợ vay ngoại tệ cao khiến tình hình kinh doanh của Biwase ngày càng nhạy cảm với tỷ giá.

Trong năm ngoái, Biwase đã ghi nhận lỗ ròng 26,3 tỷ đồng từ chênh lệch tỷ giá. Quý đầu năm nay, doanh nghiệp này tiếp tục lỗ ròng hơn 1 tỷ đồng do chênh lệch tỷ giá trong khi cùng kỳ 2023 lãi ròng gần 7 tỷ đồng. Mirae Asset cho rằng kết quả kinh doanh thực tế trong năm 2024 của Biwase có thể không đạt dự báo do lỗ tỷ giá.

Dù lỗ tỷ giá nhưng lợi nhuận sau thuế thuộc về cổ đông công ty mẹ của Biwase vẫn tăng 27,3% so với cùng kỳ 2023, lên hơn 179 tỷ đồng, chủ yếu nhờ 1) lợi nhuận gộp tăng 18% do sản lượng nước thương phẩm tăng mạnh trong khi tỷ lệ thất thoát nước giảm 40 điểm cơ bản xuống 4,8% (so với mức 5,2% quý 1/2023) cùng với đóng góp lợi nhuận từ Biwase Long An.

Bên cạnh đó, Biwase còn ghi nhận 7 tỷ đồng lợi nhuận được chia từ các công ty liên kết mới như Cấp nước Vĩnh Long, Cấp nước Cần Thơ, Cấp nước Quảng Bình, qua đó bù đắp cho khoản lỗ từ công ty liên kết khác là Cấp nước Gia Tân.

Theo Mirae Asset, Biwase vẫn duy trì kế hoạch mua lại các nhà máy nước khi có cơ hội và các thương vụ này sẽ được tài trợ từ nguồn vốn nước ngoài, với lãi suất dự kiến là 7–8%. Vốn đầu tư trong giai đoạn 2024-26 ước tính quanh mức 3.000 tỷ. Trong 2023, Biwase đã hoàn tất 14 thương vụ với tổng giá trị đầu tư khoảng 1.350 tỷ, qua đó nâng công suất lên 930.000 m3 ngày đêm.

Trong năm 2024, CTCK này dự phóng doanh thu của Biwase có thể tăng 7,1% lên mức 3.776 tỷ đồng, trong khi lợi nhuận ròng ước tăng 12,3% so với năm 2023 lên 757 tỷ đồng. Tăng trưởng doanh thu và lợi nhuận ròng trong giai đoạn 2024-2028 được dự phóng duy trì ổn định ở mức 6,6% và 15,6% mỗi năm.

Hoạt động cấp nước được đánh giá sẽ vẫn tiếp tục dẫn dắt tăng trưởng cho Biwase với mức doanh thu 2.445 tỷ đồng, tăng 5,4% so với năm 2023, trong đó sản lượng nước tiêu thụ ước đạt 213 triệu m3, tăng 3,9% chủ yếu đến từ việc hợp nhất Biwase Long An. Theo ban lãnh đạo, dự kiến cuối năm 2024, tỉnh Bình Dương sẽ phê duyệt việc tăng giá nước 5%/năm cho giai đoạn 2024-2028, và tương tự tại Long An, giá nước của Biwase Long An dự kiến tăng 9%/năm trong 2024-2025. Ngoài ra, chi phí lãi vay dự kiến sẽ giảm mạnh trong 2024 nhờ khả năng cơ cấu giảm lãi suất.

Biwase là một trong số ít doanh nghiệp trên sàn chứng khoán đáp ứng được đầy đủ các tiêu chuẩn ESG (Environmental – Social – Governance). Công ty hoạt động trong lĩnh vực cung cấp nước sạch, xử lý rác, nước thải, thậm chí còn tận dụng rác thải để phát điện sạch. Với hệ thống nhà máy có công suất lớn, mỗi năm Biwase thu về cả nghìn tỷ đồng doanh thu từ cấp nước và xử lý rác thải.

Ngoài ngành nước, Biwase còn có một công ty liên kết rất đáng chú ý là CTCP Đầu tư – Xây dựng Chánh Phú Hòa (CPHACO), hoạt động chính trong lĩnh vực đầu tư cơ sở hạ tầng kỹ thuật khu công viên nghĩa trang nhân dân, khu công nghiệp, khu dân cư và đặc biệt là kinh doanh nghĩa trang, nhà tang lễ. Công ty này được biết đến là đơn vị chủ quản Hoa Viên Nghĩa Trang Chánh Phú Hòa Bình Dương quy mô khoảng 300 ha, lớn nhất tỉnh Bình Dương.

Related posts:

Doanh nghiệp xử lý nước và rác thải quy mô hàng đầu Việt Nam ước lãi 2023 giảm 12%

Doanh nghiệp xử lý nước và rác thải quy mô hàng đầu Việt Nam ước lãi 2023 giảm 12%

Singapore sản xuất bia từ nước thải, ngành công nghiệp xử lý rác của đảo quốc sư tử “khủng” đến cỡ nào?

Singapore sản xuất bia từ nước thải, ngành công nghiệp xử lý rác của đảo quốc sư tử “khủng” đến cỡ nào?

“Ông trùm”, “bà trùm” chứng khoán Việt mang tiền đầu tư bất động sản: SSI hợp tác đầu tư KCN 620ha, vợ chồng bà chủ VNDirect nhắm 3 siêu dự án

“Ông trùm”, “bà trùm” chứng khoán Việt mang tiền đầu tư bất động sản: SSI hợp tác đầu tư KCN 620ha, vợ chồng bà chủ VNDirect nhắm 3 siêu dự án

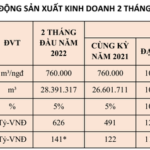

Biwase (BWE) báo lãi 2 tháng đầu năm tăng trưởng 16%, lên kế hoạch tăng giá xử lý rác thải

Biwase (BWE) báo lãi 2 tháng đầu năm tăng trưởng 16%, lên kế hoạch tăng giá xử lý rác thải

Chờ cơ chế khai phóng nguồn lực xây 2 dự án hàng chục nghìn tỷ để đời

Chờ cơ chế khai phóng nguồn lực xây 2 dự án hàng chục nghìn tỷ để đời

Quốc hội quyết 85.813 tỷ đồng và cơ chế đặc biệt cho dự án Vành đai 4 Hà Nội

Quốc hội quyết 85.813 tỷ đồng và cơ chế đặc biệt cho dự án Vành đai 4 Hà Nội

Mặt tối của ngành xe điện Trung Quốc: Bãi rác ô tô ngập hàng phế thải, ắc quy điện chẳng ai muốn tái chế gây ô nhiễm môi trường

Mặt tối của ngành xe điện Trung Quốc: Bãi rác ô tô ngập hàng phế thải, ắc quy điện chẳng ai muốn tái chế gây ô nhiễm môi trường

Cách Baemin giảm rác thải tại Hàn Quốc và Việt Nam: Hạn chế dụng cụ nhựa và đồ ăn kèm, lắp robot nhặt nắp hộp nhựa, dùng AI phân loại tái chế

Cách Baemin giảm rác thải tại Hàn Quốc và Việt Nam: Hạn chế dụng cụ nhựa và đồ ăn kèm, lắp robot nhặt nắp hộp nhựa, dùng AI phân loại tái chế

Để lại một phản hồi