Thị trường chứng khoán Việt Nam đóng cửa tháng 6/2024 với mức tăng 10% kể từ đầu năm. Báo cáo của Agriseco Research chỉ ra rằng mặt bằng định giá thị trường đang về vùng hấp dẫn với mức P/E toàn thị trường đạt 13,9x. Các chỉ báo kỹ thuật cho thấy thị trường sắp ở trạng thái quá bán và có thể sớm xuất hiện những nhịp hồi phục giai đoạn tới.

Agriseco cho biết, số liệu kinh tế vĩ mô quý 2 và 6 tháng đầu năm 2024 có nhiều tín hiệu khả quan cùng tăng trưởng kinh tế đạt gần 7%, lạm phát vẫn đang trong tầm kiểm soát, xuất nhập khẩu tăng trưởng 2 chữ số. Điều này giúp kỳ vọng vào sự phục hồi kết quả kinh doanh của các doanh nghiệp niêm yết, qua đó hỗ trợ tích cực cho thị trường chứng khoán.

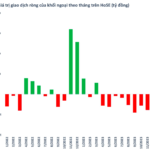

Một số yếu tố rủi ro trong tháng 7 bao gồm tỷ giá vẫn đang chịu áp lực cùng động thái bán ròng liên tục của khối ngoại với quy mô hơn 50.000 tỷ từ đầu năm và 16.500 tỷ trong tháng 6. Mặc dù vậy, các chuyên gia cho rằng các yếu tố này được kỳ vọng sẽ đảo chiều trong giai đoạn cuối năm khi FED hạ lãi suất giúp giảm chênh lệch lãi suất giữa VND và USD, đồng thời những kỳ vọng về việc nâng hạng thị trường trong năm 2025 sẽ giúp tăng tính hấp dẫn của thị trường Việt Nam đối với các nhà đầu tư nước ngoài.

Dựa vào những phân tích trên, Agriseco chỉ ra những cổ phiếu tiềm năng trong tháng 7 tập trung vào câu chuyện kỳ vọng KQKD kinh doanh quý 2 tốt, ưu tiên những doanh nghiệp đầu ngành và định giá đang ở vùng hợp lý để giải ngân.

Kỳ vọng tăng trưởng tốt, Agriseco gọi tên CTCP Đầu tư Thế giới Di động (MWG) với động lực đến từ chuỗi Bách Hóa Xanh. Hoạt động tái cấu trúc BHX giúp chuỗi này cải thiện hiệu quả kinh doanh rõ nét. Lũy kế 5 tháng đầu năm, doanh thu của chuỗi BHX đạt 15.800 tỷ đồng, tăng 42% so với cùng kỳ năm trước. Doanh thu bình quân đạt 2 tỷ đồng/cửa hàng/tháng, tiếp tục cải thiện so với các tháng trước đó và vượt qua điểm hòa vốn ước tính là 1,8 tỷ đồng/cửa hàng/tháng.

Chuỗi Thế giới di động (TGDĐ, bao gồm Topzone) và Điện Máy Xanh (ĐMX) cũng ghi nhận mức tăng trưởng dương so với cùng kỳ trong 5 tháng đầu năm. Dù số lượng cửa hàng TGDĐ và ĐMX giảm do chiến lược tái cấu trúc, doanh thu vẫn tăng trưởng cho thấy hiệu quả kinh doanh cải thiện rõ rệt.

Ngoài ra, đội ngũ phân tích cũng nhận định tiềm năng tăng trưởng của chuỗi điện máy Era Blue ở thị trường Indonesia là rất lớn khi thị trường này còn phân mảnh. Ban lãnh đạo MWG dự kiến chuỗi này có thể sớm đạt điểm hòa vốn từ cuối năm 2024.

Doanh nghiệp đầu ngành thép là Hòa Phát (HPG) cũng được đánh giá cao nhờ kỳ vọng sản lượng tiêu thụ tiếp tục được cải thiện. “Thị trường Bất động sản nội địa hồi phục, kênh xuất khẩu sẽ tiếp tục tăng trưởng trong giai đoạn tới nhờ nhu cầu từ các thị trường xuất khẩu chính như Mỹ, châu Âu đẩy mạnh xây dựng hạ tầng và việc đẩy mạnh xây dựng công trình giao thông trọng điểm năm 2024 sẽ là động lực giúp doanh thu của ngành thép tăng trưởng trong giai đoạn cuối năm“, báo cáo nêu rõ.

Bên cạnh đó, dự án khu Liên Hợp Dung Quất 2 kỳ vọng đi vào hoạt động từ quý 1/2025 dự kiến nâng năng lực sản xuất thép thô của Hòa Phát đạt 14 triệu tấn/năm, đóng góp tới 80.000-100.000 tỷ đồng doanh thu mỗi năm được đánh giá là động lực tăng trưởng dài hạn của doanh nghiệp này.

Tại nhóm ngành dầu khí, Agriseoc Research nhận thấy triển vọng dài hạn từ dự án nâng cấp mở rộng NMLD Dung Quất dự kiến đi vào hoạt động từ 2028 sẽ là động lực thúc đẩy tăng trưởng lợi nhuận cho CTCP Lọc – Hóa dầu Bình Sơn (BSR). Trong ngắn hạn, crackspread có xu hướng mở rộng vào nửa cuối năm 2024 khi căng thẳng địa chính trị tại Trung Đông đang có dấu hiệu leo thang, làm gián đoạn nguồn cung dầu thô từ khu vực sản xuất chính sang NMLD tại các quốc gia khác, dẫn tới việc thiếu hụt các mặt hàng xăng dầu thành phẩm. Đồng thời, trữ lượng tồn kho xăng dầu thành phẩm có xu hướng suy giảm nhờ nhu cầu tiêu thụ tăng cao khi nền kinh tế thế giới đang trên đà hồi phục.

Mặt khác, nhóm phân tích nhận định rằng kết quả kinh doanh quý 2 của CTCP Cao su Đồng Phú (DPR) sẽ tăng trưởng nhờ diễn biến giá cao su tăng tích cực. Mảng cao su hiện tăng trưởng cả về giá và sản lượng. Giá bán cao su 2024 dự báo tăng so với cùng kỳ theo đà tăng giá thế giới trong bối cảnh nguồn cung cao su thiên nhiên thiếu hụt.

Hơn nữa, lợi nhuận năm 2024 của DPR dự báo sẽ tăng trưởng nhờ thu nhập từ bồi thường đất Bình Phước tại khu dân cư Tiến Hưng 1 và 2 ước tính 100 tỷ đồng.

Một doanh nghiệp khác được đánh giá tăng trưởng về kết quả kinh doanh trong quý 2 là CTCP Vicostone (VCS). Agriseco kỳ vọng KQKD quý 2 của VCS tiếp tục phục hồi khi hiện tại doanh thu xuất khẩu trong tháng 5 và 5 tháng đầu năm ghi nhận tăng trưởng tích cực với mức tăng 25% và 7% so với cùng kỳ. Với việc mua lại nhà máy Phenikaa Chemical sản xuất nhựa UP – một trong những vật liệu đầu vào quan trọng để sản xuất đá nhân tạo chiếm 40-50% chi phí đầu vào, VCS có thể cải thiện biên lợi nhuận đáng kể.

Liên quan tới nhóm tài chính, đội ngũ phân tích cho rằng Ngân hàng TMCP Á Châu (ACB) đạt mức tăng trưởng tín dụng tích cực nhờ phân khúc cho vay KHDN. Agriseco ước tính 6 tháng đầu năm, tăng trưởng tín dụng của ACB có thể đạt trên 8% và kỳ vọng ACB có thể hoàn thành hạn mức tín dụng được giao 16% trong năm nay. Trong đó, cho vay KHDN dự kiến tiếp tục gia tăng quy mô và tỷ trọng đóng góp sau khi ngân hàng linh hoạt chuyển dịch cơ cấu tín dụng sang phân khúc này từ năm 2023. Điều này sẽ giúp ACB có nhiều dư địa tăng trưởng thu nhập lãi thuần trong các quý tới. Ngoài ra, hoạt động cho vay bán lẻ được dự báo sẽ phục hồi vào cuối năm nay.

Related posts:

Công ty chứng khoán gọi tên những cổ phiếu có triển vọng lợi nhuận quý I

Công ty chứng khoán gọi tên những cổ phiếu có triển vọng lợi nhuận quý I

Đất xanh Group (DXG) kỳ vọng lợi nhuận sau thuế 1.400 tỷ đồng, không chia cổ tức 2021

Đất xanh Group (DXG) kỳ vọng lợi nhuận sau thuế 1.400 tỷ đồng, không chia cổ tức 2021

Nhiều doanh nghiệp có triển vọng bứt phá tốt về lợi nhuận nửa cuối năm

Nhiều doanh nghiệp có triển vọng bứt phá tốt về lợi nhuận nửa cuối năm

Lội ngược dòng tăng trưởng lợi nhuận gấp 25 lần, doanh nghiệp khát vọng vươn tầm trên thị trường chứng khoán

Lội ngược dòng tăng trưởng lợi nhuận gấp 25 lần, doanh nghiệp khát vọng vươn tầm trên thị trường chứng khoán

Kỳ vọng lớn, thất vọng nhiều: Khối ngoại bán ròng triền miên dù triển vọng nâng hạng chứng khoán Việt Nam ngày càng rõ ràng

Kỳ vọng lớn, thất vọng nhiều: Khối ngoại bán ròng triền miên dù triển vọng nâng hạng chứng khoán Việt Nam ngày càng rõ ràng

Kinh tế trưởng MBS: Đầu tư phải mang tính chọn lọc, các yếu tố về tăng trưởng lợi nhuận của doanh nghiệp sẽ hỗ trợ tốt cho thị trường

Kinh tế trưởng MBS: Đầu tư phải mang tính chọn lọc, các yếu tố về tăng trưởng lợi nhuận của doanh nghiệp sẽ hỗ trợ tốt cho thị trường

Agriseco Research chỉ ra loạt cơ hội từ những cổ phiếu kỳ vọng lợi nhuận tăng trưởng tốt trong quý 1/2022

Agriseco Research chỉ ra loạt cơ hội từ những cổ phiếu kỳ vọng lợi nhuận tăng trưởng tốt trong quý 1/2022

Số liệu CTCK quý 4: Quán quân tăng trưởng lợi nhuận gọi tên VNDirect với mức đột biến 11.600%, TCBS, SSI, VPS, Vietcap… đồng loạt báo lãi “tăng bằng lần”

Số liệu CTCK quý 4: Quán quân tăng trưởng lợi nhuận gọi tên VNDirect với mức đột biến 11.600%, TCBS, SSI, VPS, Vietcap… đồng loạt báo lãi “tăng bằng lần”

Để lại một phản hồi