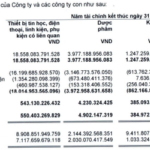

Thông tin Bách Hoá Xanh lần đầu tiên có lãi trong quý 2/2024 đã tô điểm thêm gam màu tích cực trong bức tranh kết quả kinh doanh nửa đầu năm của CTCP Đầu tư Thế Giới Di Động (mã MWG), bên cạnh những thông tin như doanh thu thuần quý 2 cao kỷ lục hay lợi nhuận sau thuế gấp 69 lần so với cùng kỳ năm trước lên gần 1.200 tỷ.

Tuy nhiên xen lẫn vẫn có những thông tin chưa thực sự khả quan. Cụ thể, mảng dược phẩm của MWG vẫn chưa thể “mang tiền về cho mẹ”, thậm chí có phần đuối sức. Theo thống kê, chuỗi Nhà thuốc An Khang lỗ tính thuế trong quý 2/2024 hơn 102 tỷ đồng.

Trước đó trong quý đầu năm, An Khang ghi nhận lỗ thuế gần 70 tỷ đồng. Khoản lỗ đậm trong quý 2 khiến mức lỗ năm 2024 tăng lên hơn 172 tỷ vào thời điểm cuối quý 2. Luỹ kế giai đoạn từ 2016 đến nay, An Khang hiện lỗ thuế gần 834 tỷ đồng.

Trong bối cảnh thua lỗ, MWG đang có những hành động quyết liệt hơn, khả năng doanh nghiệp đã đẩy mạnh rà soát và đóng các cửa hàng không đạt hiệu quả. Số lượng nhà thuốc An Khang đã giảm mạnh 46 cửa hàng trong 6 tháng đầu năm xuống con số 481 cửa hàng vào thời điểm cuối quý 2 (hoạt động đóng bớt cửa hàng chủ yếu tập trung trong tháng 6).

Theo chia sẻ từ ban lãnh đạo MWG, chuỗi An Khang được đặt mục tiêu duy trì tăng trưởng hai chữ số trong năm nay, tối ưu hóa hoạt động thông qua đa dạng hóa danh mục sản phẩm, nâng cao năng lực tư vấn của dược sĩ, áp dụng công nghệ. MWG dự kiến sẽ mở rộng thị phần và đạt điểm hòa vốn tương ứng doanh thu trung bình trên mỗi cửa hàng là 550 triệu đồng, từ mức 450 triệu đồng vào cuối năm 2023.

Ban lãnh đạo xác định mô hình kinh doanh của An Khang là chuỗi nhà thuốc ở những vị trí thuận tiện, dễ tiếp cận, có diện tích nhỏ gọn trong khoảng 30-40 m2, nhưng vẫn đảm bảo yếu tố trưng bày và đủ thuốc để phục vụ hầu hết nhu cầu của khách hàng. Ước tính, thuốc sẽ chiếm khoảng 65-70% danh mục sản phẩm kinh doanh.

Triển vọng tăng trưởng vẫn còn bỏ ngỏ

Thực tế, An Khang vẫn đang vấp phải sự cạnh tranh gay gắt với các nhà thuốc thương mại hiện đại khác như Long Châu, Pharmacity hay hàng nghìn nhà thuốc bán lẻ đã có sẵn trên thị trường hàng chục năm. Mô hình hoạt động của An Khang có nhiều điểm tương đồng với chuỗi Long Châu, nhưng chưa đạt được kết quả như mong đợi.

Ngoài ra, do An Khang không tập trung nhiều vào mảng thuốc kê đơn cho các bệnh mãn tính như Long Châu nên An Khang sẽ khó giành được thị phần từ kênh nhà thuốc bệnh viện.

Trong báo cáo gần đây, Chứng khoán SSI nhận định An Khang vẫn có cơ hội giành thị phần từ các nhà thuốc nhỏ hơn này trong dài hạn nhờ yếu tố có hóa đơn điện tử, giúp bệnh nhân có thể làm đơn bồi thường từ bảo hiểm y tế tư nhân và thuốc có nguồn gốc rõ ràng là mối quan tâm hàng đầu của người bệnh. SSI Research cho rằng trong ngắn hạn nhà thuốc An Khang cần tinh chỉnh lại danh mục sản phẩm theo hướng đa dạng hơn, công việc này sẽ mất rất nhiều thời gian do đó chuỗi nhà thuốc vẫn có thể chưa có lãi trong năm 2024 và 2025.

SSI Research ước tính doanh thu chuỗi nhà thuốc An Khang sẽ đạt 2.500 tỷ vào năm 2024 (tăng 16% so với cùng kỳ) và 2.900 tỷ đồng (tăng 15% so với cùng kỳ) vào năm 2024, nhưng lỗ lần lượt 339 tỷ đồng và 243 tỷ đồng.

Related posts:

Chờ cơ chế khai phóng nguồn lực xây 2 dự án hàng chục nghìn tỷ để đời

Chờ cơ chế khai phóng nguồn lực xây 2 dự án hàng chục nghìn tỷ để đời

Chi tiêu tiền thuốc của người Việt Nam tăng nhanh hơn thu nhập, chủ chuỗi nhà thuốc Long Châu sắp chạm ngưỡng tỷ USD vốn hóa

Chi tiêu tiền thuốc của người Việt Nam tăng nhanh hơn thu nhập, chủ chuỗi nhà thuốc Long Châu sắp chạm ngưỡng tỷ USD vốn hóa

Thế giới di động gánh thêm khoản lỗ hơn 1.100 tỷ đồng từ hai chuỗi Bách Hoá Xanh và An Khang trong 9 tháng đầu năm 2023

Thế giới di động gánh thêm khoản lỗ hơn 1.100 tỷ đồng từ hai chuỗi Bách Hoá Xanh và An Khang trong 9 tháng đầu năm 2023

Thắng lớn nhờ Covid khi chuỗi Long Châu có lãi sớm hơn dự kiến, FPT Retail tiếp tục tổng tấn công cho năm 2022: Mở thêm 300 nhà thuốc, đầu tư logistics và ra mắt 50 sản phẩm độc quyền

Thắng lớn nhờ Covid khi chuỗi Long Châu có lãi sớm hơn dự kiến, FPT Retail tiếp tục tổng tấn công cho năm 2022: Mở thêm 300 nhà thuốc, đầu tư logistics và ra mắt 50 sản phẩm độc quyền

Các chuỗi như Pharmacity, Long Châu, An Khang mới chỉ chiếm 4% thị phần nhà thuốc

Các chuỗi như Pharmacity, Long Châu, An Khang mới chỉ chiếm 4% thị phần nhà thuốc

VNDirect ước doanh thu Bách Hóa Xanh có thể tăng 30% lên 1,39 tỷ đồng/cửa hàng/tháng trong nửa cuối năm, mở rộng chuỗi nhà thuốc lên hơn 800

VNDirect ước doanh thu Bách Hóa Xanh có thể tăng 30% lên 1,39 tỷ đồng/cửa hàng/tháng trong nửa cuối năm, mở rộng chuỗi nhà thuốc lên hơn 800

Quốc hội quyết 85.813 tỷ đồng và cơ chế đặc biệt cho dự án Vành đai 4 Hà Nội

Quốc hội quyết 85.813 tỷ đồng và cơ chế đặc biệt cho dự án Vành đai 4 Hà Nội

Chuỗi nhà thuốc Long Châu, Pharmacity,… giúp doanh nghiệp dược phẩm đẩy mạnh doanh thu, xu hướng già hoá dân số là thuận lợi với ngành dược trong dài hạn

Chuỗi nhà thuốc Long Châu, Pharmacity,… giúp doanh nghiệp dược phẩm đẩy mạnh doanh thu, xu hướng già hoá dân số là thuận lợi với ngành dược trong dài hạn

Để lại một phản hồi