Sau phiên giảm sốc, thị trường chứng khoán Việt Nam “vực dậy” khá tích cực ngay trong phiên 6/8. Đà tăng điểm được nới rộng vào phiên chiều khiến nhà đầu tư không khỏi ngỡ ngàng khi cổ phiếu vừa nhuộm “sắc đỏ” nay đã đua nhau “xanh, tím”. Ông Barry Weisblatt David – Giám đốc Khối phân tích Công ty CP chứng khoán VNDIRECT đã có nhận định về diễn biến đầy bất ngờ này của thị trường cũng như tìm ra những nhóm ngành nổi bật trong nửa cuối năm 2024.

Về cú giảm mạnh ngày 5/8, nhiều ý kiến cho rằng một phần nguyên nhân là do thị trường Nhật Bản cũng giảm mạnh. Liệu chỉ số VN-Index có còn bị ảnh hưởng bởi quyết định của BOJ?

Ông Barry Weisblatt David: Không, tôi không nghĩ sẽ như vậy.

VN-Index giảm ~4% trong phiên 5/8. Cùng thời điểm đó, chỉ số Nikkei đã giảm mạnh 12,4% – đây là mức giảm theo tỷ lệ phần trăm lớn nhất kể từ Thứ hai Đen tối vào tháng 10 năm 1987. Cả hai điều này đều do tin tức từ Mỹ gây ra. Quyết định tăng lãi suất của BOJ, theo tôi, có lẽ chỉ tác động nhỏ đến Việt Nam.

Đồng Yen đã suy yếu xuống mức thấp nhất trong 38 năm là 161,99 so với đồng Dollar Mỹ, khiến BOJ phải nâng lãi suất cơ bản lên khoảng 0,25% để hỗ trợ đồng Yen. Đồng Yen mạnh hơn gây áp lực lên chứng khoán Nhật Bản vì thị trường chứng khoán Nhật Bản bị chi phối bởi các Doanh nghiệp có thiên hướng xuất khẩu – không giống như thị trường Việt Nam vốn bị chi phối bởi các ngành nội địa như ngân hàng, bất động sản và các công ty tiêu dùng.

Tuy nhiên, việc Nhật Bản tăng lãi suất có rất ít tác động đến Việt Nam. Nhật Bản chỉ là thị trường xuất khẩu lớn thứ sáu của Việt Nam. Và hầu hết khoản đầu tư từ Nhật Bản vào Việt Nam là nguồn vốn hỗ trợ phát triển (giữa các Chính phủ) hay nguồn vốn FDI dài hạn, như khoản đầu tư 1,5 tỷ USD của SMBC vào VP Bank. Dòng vốn này vốn không nhạy cảm với những biến động tiền tệ ở mức vừa phải giống như cách mà các dòng vốn ETF sẽ phản ứng.

Vì vậy, tin tức ngày hôm qua khó có thể gây ra nhiều thay đổi trong dòng vốn đầu tư Nhật Bản vào Việt Nam. Và tôi không nghĩ rằng các nhà đầu tư toàn cầu sẽ rời khỏi Việt Nam để chuyển sang Nhật Bản chỉ để nhận thêm được 25 điểm cơ bản lãi suất đồng Yen.

Mùa báo cáo kết quả kinh doanh quý 2 đã sắp khép lại, dự đoán của ông/bà cho VN-Index khoảng thời gian còn lại của 2024?

Ông Barry Weisblatt David: Các nhà đầu tư cần có các biện pháp quản trị rủi ro thật tốt, nhất là trong những phiên thị trường biến động rất mạnh như hôm qua. Không nhà đầu tư nào muốn bán trong lúc hoảng loạn hay bị buộc phải bán bởi việc bị “margin call”.

Tôi đánh giá rằng phiên giao dịch hôm qua đã tạo ra cơ hội mua vào tốt với dự báo triển vọng của thị trường vào cuối năm 2024 sẽ được cải thiện.

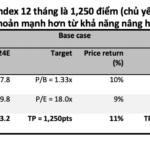

Trong kịch bản cơ sở, Fed sẽ thực hiện cắt giảm lãi suất 1 lần trong năm nay, điều này sẽ khiến chỉ số đồng Dollar – DXY suy giảm về dưới mức 102. Xuất khẩu sẽ tăng 10-12% trong năm nay. Tín dụng sẽ tăng trưởng 14% và theo đó lợi nhuân các doanh nghiệp niêm yết sẽ tăng 18%. VN-Index sẽ đóng cửa ở mức 1.350 với mức P/E trượt là 14,2 lần.

Lợi nhuận các DN trên sàn trong nửa đầu năm hiện đang theo sát với kịch bản cơ sở. Tăng trưởng lợi nhuận quý 2/2024 đã tăng tốc so với quý trước và đạt mức 15% so với cùng kỳ. Vì vậy, tôi cho rằng tăng trưởng lợi nhuận thị trường đang đi đúng hướng để đạt được con số dự phóng.

Xét về chỉ số P/E, tin tức ngày hôm qua từ Mỹ tạo áp lực tăng giá lên dự phóng của chúng tôi. Theo sau tin tức ngày hôm qua về tốc độ tăng việc làm phi nông nghiệp yếu tại Mỹ, hiện có sự đồng thuận là chắc chắn Fed sẽ cắt giảm lãi suất ít nhất một lần và thậm chí có thể cắt giảm 50 điểm cơ bản trong năm nay.

Thông tin này đã khiến chỉ số DXY của đồng Dollar Mỹ giảm 0,75% vào hôm qua xuống 102,5. (VND tăng 0,42% lên 25.100). Hai lần cắt giảm lãi suất của Fed có thể sẽ đẩy chỉ số DXY xuống dưới 100. Điều này sẽ giúp NHNN linh hoạt hơn trong việc bơm thanh khoản vào thị trường và giúp dễ đạt được mức tăng trưởng tín dụng 14% hơn. Trên thực tế, chúng ta đã thấy NHNN vừa cắt giảm lãi suất OMO từ 4,5% xuống 4,25%.

Mặc dù, sự tăng trưởng chậm lại của Mỹ có thể gây áp lực nhất định lên dự báo xuất khẩu (vì Mỹ là thị trường xuất khẩu lớn nhất của Việt Nam), hoạt động sản xuất vẫn diễn ra mạnh mẽ trong tháng 7. Chỉ số PMI đạt 54,7 điểm nhờ lượng đơn đặt hàng mới tăng mạnh. Tổng hòa lại, chúng tôi cho rằng trong kịch bản tích cực, VN-Index đóng cửa năm 2024 trên mức 1.400 điểm, tương ứng chỉ số P/E đạt 14,8x hiện là khả thi.

Những nhóm ngành nào có tiêm năng đầu tư trong nửa cuối năm và xa hơn, vì sao?

Ông Barry Weisblatt David: Nhiều nhóm ngành sẽ mang lại cơ hội đầu tư tốt cho thời gian còn lại của năm 2024, trong đó Ngân hàng và Thép là hai ngành mà các nhà đầu tư nên quan tâm.

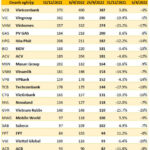

Đối với các ngân hàng, mặc dù phải thừa nhận chất lượng tài sản đã suy giảm trong thời gian gần đây nhưng tôi tin rằng chất lượng tài sản sẽ phục hồi trong những tháng tới khi nền kinh tế Việt Nam được cải thiện. Hơn nữa, luật bất động sản mới sẽ giúp các ngân hàng dễ dàng hơn trong việc ghi nhận giá trị từ tài sản thế chấp.

Quan trọng hơn, tôi kỳ vọng tăng trưởng tín dụng mạnh mẽ, vượt mục tiêu 15% của NHNN sẽ thúc đẩy thu nhập. Và đồng Dollar Mỹ suy yếu sẽ giảm bớt sức ép phải có hành động thắt chặt chính sách nhằm hỗ trợ tỷ giá từ phía ngân hàng nhà nước, từ đó giảm nguy cơ khiến mặt bằng lãi suất tăng cao, điều vốn có thể ảnh hưởng đến tăng trưởng tín dụng. Hơn nữa, các ngân hàng hiện đang giao dịch ở mức P/B hấp dẫn là 1,7 lần, thấp hơn một chút so với mức trung bình 5 năm.

Đối với ngành thép, có thể thấy rằng ngành sản xuất công nghiệp này có mức tăng trưởng lợi nhuận mạnh mẽ là 437,3% so với cùng kỳ trong quý 2/2024. HPG đã tăng trưởng 129%, HSG tăng 18 lần còn NKG tăng 75% dù chủ yếu đến từ lợi nhuận tài chính. Xuất khẩu thép cuộn và tôn mạ tăng mạnh trong 6 tháng đầu năm và tôi tin rằng sự phục hồi của thị trường bất động sản Việt Nam (sau khi Luật Đất đai mới được triển khai) cũng sẽ giúp thúc đẩy tiêu dùng nội địa.

Related posts:

Quảng Trị: Sẽ “trảm” nhà thầu nếu gây trễ dự án kết nối hành lang Kinh tế Đông Tây

Quảng Trị: Sẽ “trảm” nhà thầu nếu gây trễ dự án kết nối hành lang Kinh tế Đông Tây

Tổng Giám Đốc CDH Đông Nam Á: Thị trường còn nhiều tiềm năng, chúng tôi sẵn sàng đẩy mạnh đầu tư tại Việt Nam trong những năm tới

Tổng Giám Đốc CDH Đông Nam Á: Thị trường còn nhiều tiềm năng, chúng tôi sẵn sàng đẩy mạnh đầu tư tại Việt Nam trong những năm tới

“Sớm nhất thị trường chứng khoán Việt Nam sẽ được nâng hạng vào tháng 9 năm nay, hỗ trợ VN-Index vượt 1.400 điểm”

“Sớm nhất thị trường chứng khoán Việt Nam sẽ được nâng hạng vào tháng 9 năm nay, hỗ trợ VN-Index vượt 1.400 điểm”

Công ty chứng khoán liên quan tới Vạn Thịnh Phát cùng lúc miễn nhiệm Tổng Giám đốc và Phó Tổng Giám đốc

Công ty chứng khoán liên quan tới Vạn Thịnh Phát cùng lúc miễn nhiệm Tổng Giám đốc và Phó Tổng Giám đốc

Vốn hoá 20 doanh nghiệp lớn nhất Việt Nam “bốc hơi” hơn 400 nghìn tỷ đồng trong gần 3 tuần thị trường giảm sâu, duy nhất ông trùm khu công nghiệp ngược dòng

Vốn hoá 20 doanh nghiệp lớn nhất Việt Nam “bốc hơi” hơn 400 nghìn tỷ đồng trong gần 3 tuần thị trường giảm sâu, duy nhất ông trùm khu công nghiệp ngược dòng

USD tăng vọt lên mức cao nhất 24 năm so với yen Nhật và 37 năm so với bảng Anh, giá vàng biến động mạnh

Giám đốc Phân tích MBS: Chứng khoán Việt Nam sẽ hút 25 tỷ USD nếu được nâng hạng, nhưng thách thức sẽ lớn khi bước ra “sân chơi lớn”

USD tăng vọt lên mức cao nhất 24 năm so với yen Nhật và 37 năm so với bảng Anh, giá vàng biến động mạnh

Giám đốc Phân tích MBS: Chứng khoán Việt Nam sẽ hút 25 tỷ USD nếu được nâng hạng, nhưng thách thức sẽ lớn khi bước ra “sân chơi lớn”

Chuyên gia Yuanta: Nhiều chất xúc tác tích cực, VN-Index có thể lên 1.400 điểm vào cuối năm 2023

Chuyên gia Yuanta: Nhiều chất xúc tác tích cực, VN-Index có thể lên 1.400 điểm vào cuối năm 2023

Để lại một phản hồi