HPG:

Với số lượng cổ phiếu lưu hành lớn nhất sàn chứng khoán trong nhóm phi tài chính (xấp xỉ 6,4 tỷ đơn vị), tỷ lệ freefloat cao, Hòa Phát (HPG) lâu nay vẫn được xem như cổ phiếu quốc dân với giao dịch rất sôi động. Tuy nhiên, trong mắt nhà đầu tư nước ngoài, cổ phiếu đầu ngành thép có vẻ không thật sự hấp dẫn trong thời gian gần đây.

Khối ngoại vừa xả mạnh HPG ngay phiên giao dịch đầu tiên của tháng 9 qua đó kéo dài chuỗi bán ròng lên 21 phiên liên tiếp. Tính từ đầu tháng 8 đến nay, nhà đầu tư nước ngoài đã bán ròng tổng cộng hơn 100 triệu cổ phiếu HPG, tương ứng giá trị gần 2.500 tỷ đồng. Đây là con số kỷ lục trong nhiều năm qua đối với riêng Hòa Phát. Trong một tháng trở lại đây, không có cổ phiếu nào trên sàn bị khối ngoại bán ròng mạnh hơn HPG.

Trước đó vào cuối tháng 6, hơn 581 triệu cổ phiếu HPG do Hòa Phát phát hành để thưởng cho cổ đông với tỷ lệ 10%, đã được giao dịch sau khi niêm yết bổ sung. Với tỷ lệ sở hữu của nhà đầu tư nước ngoài chiếm khoảng 1/4 vốn điều lệ, ước tính khối ngoại có thêm khoảng 130 triệu cổ phiếu HPG từ đợt phát hành này. Nhiều khả năng, nguồn cung cổ phiếu HPG thời gian qua đến từ động thái trên.

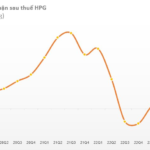

Áp lực từ khối ngoại đẩy cổ phiếu HPG lùi về vùng giá thấp nhất từ đầu năm. So với đỉnh 28 tháng đạt được hồi trung tuần tháng 6, cổ phiếu này đã giảm gần 15%. Vốn hóa thị trường tương ứng đạt 161.500 tỷ đồng (~6,5 tỷ USD). Con số này khiến Hòa Phát bị rớt khỏi top 10 doanh nghiệp giá trị nhất sàn chứng khoán Việt Nam.

Khối ngoại gây sức ép lên cổ phiếu HPG trong bối cảnh ngành thép thế giới đang trong “mùa đông khắc nghiệt” và Hòa Phát cùng các nhà sản xuất thép trong nước cũng không tránh khỏi ảnh hưởng. Giá thép thanh tương lai giảm về quanh mức 3.000 CNY/tấn, vùng giá thấp nhất trong vòng 8 năm, kể từ 2016. Tương tự, giá HRC cũng rơi xuống vùng đáy 4 năm, dưới 700 USD/tấn.

Giá thép thế giới kết thúc nhịp hồi chóng vành và tiếp tục giảm mạnh sau khi chỉ số PMI sản xuất chính thức của Trung Quốc bất ngờ giảm xuống 49,1 vào tháng 8, ghi nhận mức giảm mạnh nhất từ đầu năm đến nay. Ngoài ra, chỉ số PMI xây dựng của Cục thống kê Quốc gia Trung Quốc (NBS) cũng đã giảm xuống 50,6 qua đó ghi nhận mức tăng trưởng hoạt động yếu nhất kể từ khi bắt đầu thu thập dữ liệu vào năm 2020.

Các chỉ số cho thấy sự suy giảm triển vọng về nhu cầu thép tại Trung Quốc. Điều này phù hợp với cuộc khủng hoảng cung vượt cầu nhà ở trên diện rộng tại Trung Quốc khi quốc gia này muốn giảm sự phụ thuộc vào các ngành thâm dụng kim loại. Các nhà máy tại Trung Quốc đã chuyển sang khách hàng nước ngoài để bù đắp nhu cầu trong nước. Điều này làm tăng thêm áp lực giảm giá đối với mặt hàng này.

Trong bối cảnh đó, các doanh nghiệp thép trong nước như Hòa Phát đang chờ đợi quyết định của Bộ Công thương liên quan đến các cuộc điều tra chống bán phá giá (CBPG) để kỳ vọng làm giảm bớt phần nào áp lực lên thị trường nội địa. Trọng tâm của các cuộc điều tra là HRC nhập khẩu từ Trung Quốc và Ấn Độ và tôn mạ kẽm nhập khẩu từ Trung Quốc và Hàn Quốc.

Tuy nhiên, trong thời gian chờ đợi, ngành thép Việt Nam đã liên tiếp nhận thông tin không vui khi lần lượt Ủy ban châu Âu (EC) và Tổng vụ Phòng vệ thương mại Ấn Độ (DGTR) thông báo khởi xướng điều tra chống bán phá giá với một số sản phẩm thép cuộn cán nóng có xuất xứ hoặc xuất khẩu từ Việt Nam.

Lợi nhuận có thể tăng trưởng cao

Mặc dù xu hướng giá thép thế giới không thuận lợi nhưng lợi nhuận của Hòa Phát vẫn được kỳ vọng sẽ tăng trưởng cao trong năm 2024 trên nền so sánh thấp của năm ngoái. Trong báo cáo mới đây, VDSC dự phóng lợi nhuận sau thuế của Hòa Phát có thể đạt 12.000 tỷ đồng, tăng 77% so với cùng kỳ năm trước.

VDSC kỳ vọng thị trường thép nội địa sẽ tiếp tục duy trì đà phục hồi và hỗ trợ cho sản lượng bán hàng của doanh nghiệp trong nửa cuối 2024. Đặc biệt là khi hoạt động xây dựng được đẩy mạnh, thị trường bất động sản phục hồi rõ nét hơn cùng với mùa cao điểm xây dựng trong quý 4. Bên cạnh đó, doanh nghiệp sẽ chủ động chuyển đơn hàng HRC sang phục vụ nhu cầu các công ty tôn mạ nội địa khi Châu Âu tiến hành điều tra chống bán phá giá.

Trước đó, báo cáo đầu tháng 8 của SSI Research cũng dự phóng lợi nhuận ròng năm 2024 của Hòa Phát có thể đạt 12.800 tỷ đồng, tăng 87% so với cùng kỳ 2023. Bộ phận phân tích dự báo sản lượng thép xây dựng và HRC của Hòa Phát sẽ đạt lần lượt 4,5 triệu tấn và 3,05 triệu tấn, tương ứng tăng 17,6% và 10% so với cùng kỳ năm ngoái. Nếu các dự phóng là chính xác, Hòa Phát sẽ vượt kế hoạch lợi nhuận 2024 (10.000 tỷ).

Về tiến độ khu liên hợp sản xuất gang thép Hòa Phát Dung Quất 2, ông Mai Văn Hà, Giám đốc Thép Hòa Phát Dung Quất cho biết, hiện tại dự án đã hoàn thành 80% tiến độ phân kỳ 1 và 50% phân kỳ 2. Dự kiến, phân kỳ 1 sẽ hoàn thành lắp đặt thiết bị dây chuyền sản xuất thép cuộn cán nóng vào giữa tháng 9/2024, sau đó công ty sẽ tiến hành chạy thử nguội, căn chỉnh thiết bị. Theo tiến độ hiện nay, phân kỳ 1 dự kiến sẽ có sản phẩm chạy thử nóng đầu tiên vào cuối năm 2024.

VDSC nhận định tiến độ xây dựng của dự án đang phù hợp kỳ vọng và Dung Quất 2 có thể bắt đầu đưa ra sản phẩm thương mại để ghi nhận doanh thu trong quý 1/2025. Nhà máy được kỳ vọng có thể vận hành với hiệu suất tương đối cao trong năm 2025 (80% cho giai đoạn 01, tương đương 2,2 triệu tấn), tương ứng với sản lượng HRC trong năm 2025 của HPG có thể đạt 5 triệu tấn, tăng 67% so với cùng kỳ và đáp ứng khoảng 40% nhu cầu HRC của Việt Nam.

Related posts:

VSC thông qua phương án chào bán 40 triệu cổ phiếu cho 2 nhà đầu tư chiến lược

VSC thông qua phương án chào bán 40 triệu cổ phiếu cho 2 nhà đầu tư chiến lược

Cổ phiếu họ Louis tụt dốc sau một năm đạt đỉnh

Cổ phiếu họ Louis tụt dốc sau một năm đạt đỉnh

Cổ phiếu IDI giảm mạnh sau ngày giao dịch không hưởng quyền nhận cổ tức

Cổ phiếu IDI giảm mạnh sau ngày giao dịch không hưởng quyền nhận cổ tức

Đất xanh Group (DXG) kỳ vọng lợi nhuận sau thuế 1.400 tỷ đồng, không chia cổ tức 2021

Đất xanh Group (DXG) kỳ vọng lợi nhuận sau thuế 1.400 tỷ đồng, không chia cổ tức 2021

Giảm sàn 4/5 phiên gần nhất, vốn hóa “bốc hơi” 1 tỷ USD trong vòng 3 tuần, điều gì đang xảy ra với cổ phiếu Vietnam Airlines?

Giảm sàn 4/5 phiên gần nhất, vốn hóa “bốc hơi” 1 tỷ USD trong vòng 3 tuần, điều gì đang xảy ra với cổ phiếu Vietnam Airlines?

Khối ngoại thẳng tay “xả hàng” cổ phiếu Việt Nam, giá trị bán ròng vượt mốc 50.000 tỷ đồng kể từ đầu năm 2024, điều gì đang xảy ra?

Khối ngoại thẳng tay “xả hàng” cổ phiếu Việt Nam, giá trị bán ròng vượt mốc 50.000 tỷ đồng kể từ đầu năm 2024, điều gì đang xảy ra?

Một công ty chứng khoán dự báo Hoà Phát (HPG) lãi ròng hơn 2.100 tỷ trong quý 4, hé lộ nhiều tín hiệu lạc quan

Một công ty chứng khoán dự báo Hoà Phát (HPG) lãi ròng hơn 2.100 tỷ trong quý 4, hé lộ nhiều tín hiệu lạc quan

Lãnh đạo nắm hơn 100 triệu cổ phiếu Hòa Phát muốn giảm sở hữu khi giá lên đỉnh 22 tháng

Lãnh đạo nắm hơn 100 triệu cổ phiếu Hòa Phát muốn giảm sở hữu khi giá lên đỉnh 22 tháng

Để lại một phản hồi