CTCP Sữa Việt Nam (Vinamilk, mã CK: VNM) đã công bố BCTC quý 3/2024. Trong kỳ, doanh thu thuần đạt 15.549 tỷ đồng, xấp xỉ cùng kỳ năm ngoái. Chi phí giá vốn tăng khiến lợi nhuận gộp trong quý 3 giảm 2% so với cùng kỳ xuống 6.401 tỷ đồng, tương ứng biên LNG đạt hơn 41%.

Doanh thu và chi phí tài chính đều sụt giảm so với quý 3/2023, trong khi chi phí bán hàng và chi phí QLDN lần lượt đạt 3.336 tỷ và 422 tỷ đồng. Kết quả, Vinamilk báo lãi sau thuế giảm 5,1% xuống còn 2.403 tỷ đồng. So với quý 2 liền trước, lãi ròng của Vinamilk sụt khoảng 10%.

Lũy kế 9 tháng đầu năm 2024, doanh thu thuần và LNST của Vinamilk lần lượt đạt 46.306 tỷ (tăng 3,5%) và 7.306 tỷ (tăng 10%). Với kết quả này, doanh nghiệp đã hoàn thành gần 78% kế hoạch lợi nhuận cả năm, Theo Vinamilk, biên lãi gộp trong quý 3 bị ảnh hưởng do tình hình bán hàng trong nước, tuy nhiên xu hướng phục hồi vẫn được ghi nhận cho giai đoạn 9 tháng với mức cải thiện 140 điểm cơ bản so với cùng kỳ nhờ sự chuyển dịch tích cực trong cơ cấu bán hàng và chi phí nguyên vật liệu nhập khẩu ổn định hơn.

Trong 9 tháng đầu năm 2024, Vinamilk cho biết các sản phẩm tiếp tục ghi nhận tăng trưởng hai chữ số nhờ hoạt động marketing và phát triển thị trường hiệu quả. Cụ thể, doanh thu 9 tháng của sữa chua uống Probi tăng trưởng gần 30% so với cùng kỳ. Đối với sữa hạt và sữa tươi Green Farm, thị phần đã trăng trưởng lạc quan và vươn lên vị trí dẫn đầu thị trường ngành sữa hạt về thị phần (không bao gồm sữa đậu nành) với doanh thu 9 tháng cũng tăng gấp đôi so với cùng kỳ.

Tại thời điểm 30/9/2024, tổng tài sản của Vinamilk đạt 57.677 tỷ, trong đó tiền và tương đương tiền chiếm 2.616 tỷ, hàng tồn kho ghi nhận hơn 6.100 tỷ và tiền gửi ngân hàng có kỳ hạn gần 26.000 tỷ đồng. Ôm tiền nhàn rỗi gửi ngân hàng mang về cho Vinamilk hơn 1.041 tỷ đồng lãi trong 9 tháng đầu năm 2024.

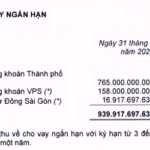

Nợ phải trả tính đến cuối quý 3 đạt 22.433 tỷ, hơn 8,400 tỷ là nợ vay, chủ yếu là nợ vay ngắn hạn. LNST chưa phân phối đạt 2.870 tỷ đồng.

Related posts:

Vinamilk báo lãi sau thuế hơn 2.400 tỷ quý 3/2024, gửi ngân hàng hơn 1 tỷ USD tiền nhàn rỗi để ăn lãi

Vinamilk báo lãi sau thuế hơn 2.400 tỷ quý 3/2024, gửi ngân hàng hơn 1 tỷ USD tiền nhàn rỗi để ăn lãi

“Tiền đẻ ra tiền” ở Thế giới Di động (MWG): Vay nợ hơn 1 tỷ USD nhưng thu ngàn tỷ từ tiền gửi ngân hàng, cho 2 CTCK vay 940 tỷ đồng

“Tiền đẻ ra tiền” ở Thế giới Di động (MWG): Vay nợ hơn 1 tỷ USD nhưng thu ngàn tỷ từ tiền gửi ngân hàng, cho 2 CTCK vay 940 tỷ đồng

“Tiền đẻ ra tiền” ở Thế giới Di động: Vay nợ hơn 1 tỷ USD nhưng thu ngàn tỷ từ tiền gửi ngân hàng, cho 2 CTCK vay 940 tỷ đồng

“Tiền đẻ ra tiền” ở Thế giới Di động: Vay nợ hơn 1 tỷ USD nhưng thu ngàn tỷ từ tiền gửi ngân hàng, cho 2 CTCK vay 940 tỷ đồng

Cảng Hải Phòng (PHP) còn hơn 2.600 tỷ đồng đi gửi ngân hàng, lợi nhuận sau thuế quý 1/2022 đạt 168 tỷ đồng

Cảng Hải Phòng (PHP) còn hơn 2.600 tỷ đồng đi gửi ngân hàng, lợi nhuận sau thuế quý 1/2022 đạt 168 tỷ đồng

Gửi tiết kiệm 34 tỷ đồng vào ngân hàng, cô gái bàng hoàng nhận thông báo 82 năm sau mới rút được tiền: Nguyên nhân ‘trời ơi đất hỡi’ mà 90% người dùng mắc phải!

Gửi tiết kiệm 34 tỷ đồng vào ngân hàng, cô gái bàng hoàng nhận thông báo 82 năm sau mới rút được tiền: Nguyên nhân ‘trời ơi đất hỡi’ mà 90% người dùng mắc phải!

VEAM báo lãi quý 1 gần 1.500 tỷ đồng, nắm giữ hơn 14.000 tỷ đồng tiền gửi ngân hàng

VEAM báo lãi quý 1 gần 1.500 tỷ đồng, nắm giữ hơn 14.000 tỷ đồng tiền gửi ngân hàng

VEAM báo lãi gần 2.000 tỷ đồng trong quý 3, nắm giữ hơn 17.000 tỷ đồng tiền gửi ngân hàng

VEAM báo lãi gần 2.000 tỷ đồng trong quý 3, nắm giữ hơn 17.000 tỷ đồng tiền gửi ngân hàng

Hóa chất Đức Giang (DGC) báo lãi thấp nhất 10 quý, tiền mặt giảm gần nghìn tỷ nhưng vẫn còn “núi” tiền gửi ngân hàng

Hóa chất Đức Giang (DGC) báo lãi thấp nhất 10 quý, tiền mặt giảm gần nghìn tỷ nhưng vẫn còn “núi” tiền gửi ngân hàng

Để lại một phản hồi