Dòng tiền thận trọng

VN-Index vừa trải qua tuần giao dịch nhiều biến động, khối lượng giao dịch tăng nhẹ so với tuần trước (nhưng vẫn dưới mức trung bình), thể hiện thị trường phân hóa mạnh trong giai đoạn đón nhận kết quả kinh doanh quý III.

Chỉ số chính kết tuần giảm gần 3 điểm (0,23%) xuống 1.285 điểm. Tỷ trọng dòng tiền vào nhóm ngân hàng tăng trở lại, trong khi giảm ở hầu hết các ngành chủ chốt khác, bao gồm chứng khoán , thép, thực phẩm. Riêng bất động sản, tỷ trọng dòng tiền hồi phục từ mức đáy trong 10 tuần qua.

Chuyên gia Nguyễn Huy Phương – Chứng khoán Rồng Việt (VDSC) – nhận định, tuần qua, thị trường tiếp tục chịu áp lực chốt lời từ vùng gần 1.300 điểm và kết tuần lùi dưới ngưỡng 1.290 điểm. Thanh khoản phiên cuối tuần giảm nhẹ so cho thấy nguồn cung chốt lời vẫn duy trì áp lực khi thị trường tăng đến gần vùng cản. Tín hiệu hiện tại sẽ có tác động kìm hãm khả năng tăng điểm và gây khó khăn cho thị trường.

Nhà đầu tư cần quan sát diễn biến cung cầu tại vùng hỗ trợ để đánh giá trạng thái thị trường; tạm thời nên giữ tỷ trọng danh mục ở mức hợp lý và tiếp tục cân nhắc đợt hồi phục để cơ cấu danh mục theo hướng giảm thiểu rủi ro.

Mốc 1.300 điểm liên tục thử thách VN-Index.

Nhóm phân tích của Chứng khoán Sài Gòn – Hà Nội (SHS) nhận định, trong 1-2 tuần tới, VN-Index có thể thoát tình trạng tích lũy trong biên độ hẹp dần như hiện nay. Trong trường hợp tích cực, chỉ số chính duy trì được xu hướng tăng ngắn hạn, kỳ vọng có thể lên lại ngưỡng kháng cự 1.300 điểm. Tuy nhiên đây là vùng kháng cự rất mạnh, tương ứng đỉnh giá các tháng 6-8/2022 cũng như từ đầu năm. VN-Index chỉ có thể vượt kháng cự mạnh này trong thời gian tới khi có sự đồng thuận của các nhóm ngành.

Trong ngắn hạn, SHS khuyến nghị không mua đuổi khi VN-Index hướng đến vùng 1.300 điểm. Các vị thế giải ngân cần cẩn trọng, chọn lọc các mã chất lượng tốt, khi thị trường đang trong giai đoạn đón nhận thông tin kết quả kinh doanh . Mục tiêu đầu tư hướng tới các mã cổ phiếu đầu ngành, nền tảng cơ bản tốt, kết quả kinh doanh quý II tăng trưởng tốt, triển vọng kết quả kinh doanh quý III tăng trưởng tích cực.

Kết quả kinh doanh khởi sắc?

Về kết quả kinh doanh quý III của doanh nghiệp trên sàn, Chứng khoán MB (MBS) dự báo, lợi nhuận trong các ngành tiếp tục duy trì đà tăng trưởng. Lợi nhuận toàn thị trường có thể đạt mức tăng 19,5% so với cùng kỳ, được hỗ trợ bởi môi trường lãi suất thấp, tỷ giá giảm mạnh, sản xuất và tiêu dùng đang trên đà phục hồi.

Đối với ngành ngân hàng, MBS nhận định, đây là giai đoạn phục hồi tích cực với dự báo tăng trưởng tín dụng sẽ cải thiện, đạt khoảng 7,38% tính đến giữa tháng 9. Sự hồi phục này chủ yếu đến từ hoạt động sản xuất kinh doanh, mặc dù thu nhập ngoài lãi vẫn gặp khó khăn và chưa có dấu hiệu phục hồi rõ rệt. Biên lợi nhuận (NIM) được dự báo khó đột biến do lãi suất tiền gửi có xu hướng tăng trong nửa cuối năm 2024. Các ngân hàng đang tích cực huy động vốn, trong khi lãi suất cho vay sẽ giữ ở mức thấp nhằm hỗ trợ nền kinh tế.

Với ngành bất động sản theo MBS, sẽ có sự phân hóa rõ rệt trong kết quả kinh doanh . Tại TPHCM, nguồn cung căn hộ mới vẫn hạn chế với chỉ khoảng 1.676 sản phẩm, giảm 59% so với cùng kỳ; trong khi đó, giá bất động sản chỉ tăng 6% so với năm trước. Nguồn cung mới chủ yếu đến từ các dự án cao cấp có pháp lý rõ ràng. Ngược lại, tại Hà Nội, nguồn cung mới tăng mạnh 176%, với 10.841 sản phẩm, cao nhất trong 5 năm qua và giá bất động sản cũng tăng 22%.

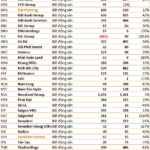

Số liệu từ nền tảng dữ liệu FiinTrade cho thấy, đến nay đã có hơn 200 doanh nghiệp công bố kết quả kinh doanh quý III, trong đó nhóm thép, chăn nuôi, cao su chứng kiến lợi nhuận tăng trưởng đột biến so với cùng kỳ chủ yếu nhờ nền so sánh thấp.

Tăng trưởng lợi nhuận quý III mạnh nhất ghi nhận tại Công ty CP Tập đoàn Dabaco Việt Nam đáng chú ý, với lợi nhuận sau thuế quý III gấp gần 25 lần so với cùng kỳ 2023. Đây là mức cao nhất trong vòng 5 quý trở lại đây. Lợi nhuận sau thuế đạt hơn 312 tỷ đồng.

Theo Dabaco, quý III, giá nguyên liệu sản xuất thức ăn chăn nuôi trong nước và nhập khẩu ổn định. Giá lợn hơi trên thị trường tăng. Do vậy, lợi nhuận các đơn vị chăn nuôi tăng so với cùng kỳ năm trước. Lũy kế 9 tháng, Dabaco mang về 9.962 tỷ đồng doanh thu thuần, tăng 17% so với cùng kỳ năm ngoái; lãi sau thuế 530 tỷ đồng, gấp 28 lần cùng kỳ.

Related posts:

Nhiều doanh nghiệp đón đơn hàng lớn

Nhiều doanh nghiệp đón đơn hàng lớn

Góc nhìn chuyên gia: VN-Index vẫn trong xu hướng sideway, tận dụng cơ hội gom một số nhóm cổ phiếu đón sóng kết quả kinh doanh quý 4

Góc nhìn chuyên gia: VN-Index vẫn trong xu hướng sideway, tận dụng cơ hội gom một số nhóm cổ phiếu đón sóng kết quả kinh doanh quý 4

Nhìn lại lợi nhuận quý 1 của hơn 40 doanh nghiệp bất động sản: Nhiều doanh nghiệp lớn có lãi khiêm tốn

Nhìn lại lợi nhuận quý 1 của hơn 40 doanh nghiệp bất động sản: Nhiều doanh nghiệp lớn có lãi khiêm tốn

Đón đầu “sóng hồi” tại các doanh nghiệp hưởng lợi tỷ giá và duy trì tăng trưởng tốt

Cần gia tăng doanh nghiệp chất lượng lên sàn “đón sóng” nâng hạng

Đón đầu “sóng hồi” tại các doanh nghiệp hưởng lợi tỷ giá và duy trì tăng trưởng tốt

Cần gia tăng doanh nghiệp chất lượng lên sàn “đón sóng” nâng hạng

Một doanh nghiệp của Shark Đặng Hồng Anh báo lãi ròng bán niên 2024 giảm 88%

Một doanh nghiệp của Shark Đặng Hồng Anh báo lãi ròng bán niên 2024 giảm 88%

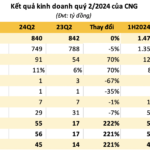

Doanh nghiệp ngành khí báo lãi cao kỷ lục, cổ phiếu lập tức nổi sóng, soi lịch sử chia cổ tức tiền mặt đều “như vắt tranh”

Ông Lã Giang Trung: “Uptrend đang là xu hướng!”, VN-Index có thể xuất hiện cú chỉnh sâu tại vùng 1.350 điểm, mở ra cơ hội cho nhà đầu tư đón sóng vượt đỉnh

Doanh nghiệp ngành khí báo lãi cao kỷ lục, cổ phiếu lập tức nổi sóng, soi lịch sử chia cổ tức tiền mặt đều “như vắt tranh”

Ông Lã Giang Trung: “Uptrend đang là xu hướng!”, VN-Index có thể xuất hiện cú chỉnh sâu tại vùng 1.350 điểm, mở ra cơ hội cho nhà đầu tư đón sóng vượt đỉnh

Để lại một phản hồi