Trong gần 3 tháng qua, thị trường chứng khoán Việt Nam đi vào xu hướng điều chỉnh với việc chỉ số VN-Index giảm gần 30% kể từ vùng đỉnh 1.528 điểm đầu tháng 4, kèm theo việc thanh khoản sụt giảm đáng kể. Bên cạnh đó, bối cảnh vĩ mô đang tiềm ẩn nhiều yếu tố bất lợi như áp lực lạm phát tăng trên toàn cầu, diễn biến những cuộc xung đột địa chính trị còn phức tạp.

Trong báo cáo mới cập nhật, đội ngũ phân tích của CTCK Agribank (Agriseco Research) cho rằng dòng tiền chưa thể sớm quay lại thị trường, sẽ tiếp tục phân hóa và tập trung vào các cổ phiếu cơ bản tốt, doanh nghiệp có khả năng tăng trưởng cao và ít bị tác động bởi những thông tin tiêu cực trong ngắn hạn. Do đó, việc đánh giá tiềm năng của doanh nghiệp là cần thiết để nhà đầu tư để xác định cơ hội đầu tư dài hạn.

Kỳ vọng lợi nhuận BSR trong quý 2 có thể tăng gấp hơn 7,5 lần cùng kỳ

Theo Agriseco, sự chênh lệch giữa giá dầu thô và xăng tăng cao sẽ giúp những doanh nghiệp hạ nguồn như Công ty Cổ phần Lọc Hóa dầu Bình Sơn (Mã chứng khoán: BSR) hưởng lợi. Hiện, tình trạng cắt giảm công suất lọc dầu tại Mỹ khiến xăng tăng hơn gấp 2 lần kể từ đầu tháng 4 được kì vọng tác động trực tiếp lên biên lợi nhuận của BSR trong quý 2 này. Đồng thời, giá dầu thế giới liên tục tăng và neo ở mức cao trên 100 USD/thùng trong cả quý 2/2022 sẽ khiến doanh thu của doanh nghiệp tăng do thay đổi giá dầu được chuyển vào giá sản phẩm đầu ra.

Dự báo kết quả kinh doanh của BSR có thể tăng trưởng đột biến trong quý 2, đạt 5.500 tỷ đồng, tương ứng tăng trưởng tới 230% so với cùng kỳ năm trước; lợi nhuận nửa đầu năm 2022 tăng gấp 2,2 lần cùng kỳ lên mức 7.800 tỷ đồng.

Đối với Tập đoàn FPT (Mã chứng khoán: FPT), lợi nhuận 5 tháng đầu năm nay ghi nhận tăng trưởng vượt bậc nhờ lợi nhuận mảng công nghệ thông tin nước ngoài tăng 32% cùng với mảng PayTV với lợi nhuận tăng trưởng tốt giúp mảng viễn thông cải thiện biên lợi nhuận từ 19,6% lên 20,3%.

Mới đây, FPT tiếp tục hợp tác chiến lược với các tập đoàn về công nghệ, chuyển đổi số lớn như Landing AI và ký kết chuyển đổi số cho các tính thành: Sóc Trăng, Hưng Yên. Việc gia tăng hợp tác với các công ty công nghệ lớn được Agriseco Research kỳ vọng sẽ giúp FPT gia tăng được các hợp đồng ký mới với tốc độ tăng trưởng tiếp tục đạt trên 30% về doanh thu. Riêng trong quý 2 này, Agriseco Research nhận định tình hình kinh doanh của FPT sẽ khả quan với doanh thu thuần tăng 20% và LNST tăng 30% lên mức 1.600 tỷ đồng.

Cùng hệ sinh thái FPT, Công ty cổ phần Bán lẻ Kỹ thuật số FPT (Mã chứng khoán: FRT) được đánh giá sẽ có kết quả kinh doanh quý 2 cũng như cả năm 2022 bứt phá mạnh mẽ. Lượng hàng tồn kho tiếp tục duy trì ở mức cao trong bối cảnh chuỗi cung ứng còn nhiều khó khăn giúp kinh doanh không bị gián đoạn. Trong khi đó, chuỗi nhà thuốc Long Châu bắt đầu có lãi và sẽ có lợi thế cạnh tranh lớn so với các chuỗi nhà thuốc khác, từ đó dần gia tăng tỷ trọng đóng góp trong cơ cấu doanh thu và LNST của FRT kể từ năm nay. Việc mở rộng chuỗi cửa hàng FPT Shop và chuỗi nhà thuốc với mục tiêu 70-100 FPT Shop và 300 nhà thuốc Long Châu cũng củng cố thêm tăng trưởng lợi nhuận của công ty.

Agriseco Research dự phóng doanh thu và LNST của FRT trong quý 2/2022 đạt lần lượt khoảng 8.500 tỷ đồng và 230 tỷ đồng (tương ứng tăng trưởng tới 96% và 657% so với thực hiện trong quý 2 năm 2021).

Triển vọng tăng trưởng kết quả kinh doanh 2 doanh nghiệp hệ sinh thái FPT

Tại Tổng Công ty Khí Việt Nam-CTCP (Mã chứng khoán: GAS), Agriseco Research cho biết kết quả kinh doanh sẽ phụ thuộc nhiều vào diễn biến giá dầu thô khi giá bán khí được tính toán dựa trên giá dầu FO. Đáng chú ý, phụ tải điện tại Đông Nam Bộ là khu vực tiêu thụ chính của nhóm điện khí đang dần ổn định trở lại đảm bảo sản lượng tiêu thụ khí trong bối cảnh giá vẫn neo ở mức cao. Kết quả, Agriseco Research kì vọng GAS sẽ tiếp tục duy trì đà tăng trưởng trong quý 2, lợi nhuận kỳ vọng tăng 55% so với cùng kỳ lên khoảng 3.600 tỷ đồng. Lợi nhuận nửa đầu năm 2022 theo đó tăng trưởng khoảng 63% lên mức 7.100 tỷ đồng.

Trong mảng điện, đại diện khác là Công ty Cổ phần Điện Gia Lai (Mã chứng khoán: GEG) được cho sẽ tiếp tục duy trì đà tăng trưởng trong quý 2. Nguyên nhân đến từ việc tăng trưởng phụ tải dần trở về mức trước dịch, ít nhất trên 9% trong cả năm 2022. Cùng với đó, khu vực miền trung, Tây Nguyên đang trong mùa mưa với điều kiện thủy văn tích cực tạo ra kì vọng cao về sản lượng huy động từ thủy điện đạt mức cao trong quý 2. Mảng điện gió đóng góp 125 triệu kWh và trên 250 tỷ doanh thu GEG trong quý 1/2022, kỳ vọng sẽ duy trì ở mức này và đem về dòng tiền ổn định cho GEG trong năm nay. Lợi nhuận quý 2 kỳ vọng tăng hơn gấp đôi lên mức 160 tỷ đồng.

Lợi nhuận quý 2 của GAS và GEG đều được dự báo tăng trưởng từ 60%-120% so với cùng kỳ

Đối với Công ty Cổ phần Gemadept (Mã chứng khoán: GMD), sản lượng container 2 tháng đầu năm 2022 tại Gemalink đã tăng gấp đôi so với cùng kỳ. Agriseco Research kỳ vọng sản lượng các tháng tiếp theo của Gemalink sẽ tiếp tục tăng trưởng khi dòng chảy hàng hóa đổ về cảng nước sâu theo như xu hướng hiện nay trên toàn cầu. Mặt khác, năm nay là thời điểm thuận lợi để GMD thực hiện thoái vốn khi cây cao su phát triển hết, hạ tầng hoàn thiện, giá cao su phục hồi.

Do vậy, Agriseco đánh giá kết quả kinh doanh của GMD trong quý 2 này sẽ tiếp tục tăng trưởng 40-50% so với cùng kỳ, lợi nhuận thu về khoảng 260 tỷ đồng.

Tại Công ty cổ phần Cao su Phước Hòa (Mã chứng khoán: PHR), kỳ vọng kết quả kinh doanh quý 2 năm nay sẽ đạt mức kế hoạch đề ra với tổng doanh thu 486 tỷ đồng và LNTT 220 tỷ đồng. Điều này xuất phát từ 2 lý do chính gồm giá cao su duy trì ở mức cao nhờ nhu cầu cao su trên thế giới tăng mạnh từ sự phục hồi và mở cửa trở lại của các nền kinh tế, đặc biệt là Trung Quốc do nước này chiếm hơn 40% nhu cầu tiêu thụ cao su trên thế giới. Đồng thời, kỳ vọng tiền đền bù chuyển nhượng đất KCN VSIP 3 còn lại với khoảng 609 tỷ đồng sẽ tiếp tục được ghi nhận trong năm 2022 và cả năm 2023, giúp lợi nhuận PHR có thể tăng hơn 100% so với cùng kỳ.

Xét về triển vọng dài hạn từ mảng khu công nghiệp, Agriseco đánh giá PHR hiện là một trong các doanh nghiệp có quỹ đất KCN lớn tại tỉnh Bình Dương với hơn 5.600ha (chuyển đổi từ đất cao su) với giá vốn thấp. Bình Dương có tiềm năng thu hút dòng vốn nước ngoài nhờ vị trí thuận lợi, cơ sở hạ tầng cải thiện và chính sách ưu đãi của chính quyền địa phương. Riêng trong 5 tháng đầu 2022, Bình Dương tiếp tục giữ vị trí đứng đầu trong việc thu hút FDI với các dự án đầu tư nổi bật của Tập đoàn Lego (Đan Mạch), do đó dư địa để tăng trưởng mảng KCN của PHR là tương đối dồi dào và khả quan.

Nhờ tệp khách hàng có thu nhập trung bình-cao, tiết kiệm chi phí khi áp dụng công nghệ hiệu quả và kế hoạch mở rộng tới 40 cửa hàng/năm trong giai đoạn 2022-2024, Công ty Cổ phần Vàng bạc Đá quý Phú Nhuận (Mã chứng khoán: PNJ) được kỳ vọng sẽ tăng trưởng doanh thu và lợi nhuận sau thuế mạnh trong năm 2022. Với việc công suất các nhà máy của PNJ đạt khoảng 4 triệu sản phẩm và đã hoạt động tối đa, PNJ đang có kế hoạch tìm kiếm thêm mặt bằng để mở rộng quy mô trong các năm tới. Do đó, Agriseco dự báo doanh thu và lợi nhuận sau thuế quý 2/2022 có thể đạt lần lượt 8.140 và 425 tỷ đồng, ứng với tăng 83% và 93% so với quý 2/2021.

5 tháng đầu năm 2022, Công ty Cổ phần Đầu tư và Thương mại TNG (Mã chứng khoán: TNG) ghi nhận kết quả tích cực nhờ nhu cầu từ các thị trường xuất khẩu phục hồi và tăng trưởng công suất qua mở mới các chuyền may. Agriseco Research cho rằng số lượng chuyền may dự kiến trong năm 2022 của TNG sẽ đạt 324 so với 278 trong năm 2021, tăng tương ứng 17% cùng kỳ và dự kiến có thể hoạt động với hiệu suất 90% khi đưa vào vận hành từ quý 2/2022. Đồng thời, nhu cầu từ các thị trường xuất khẩu tăng trưởng tích cực khi những thị trường như Mỹ hay EU được dự báo tăng trưởng tốt khi dịch bệnh được kiểm soát. Theo chia sẻ của ban lãnh đạo TNG, hiện nay các đơn hàng đã được ký đến hết tháng 10.

Mặt khác, mảng bất động sản của TNG cũng sở hữu nhiều tiềm năng. Dự án cụm Công Nghiệp Sơn Cẩm với diện tích 70 ha và tổng mức đầu tư hơn 1.100 tỷ đồng sẽ bắt đầu cho thuê trong năm nay. Từ đó, Agriseco dự báo TNG có thể duy trì đà tăng trưởng cho cả quý 2 với doanh thu thuần và LNST lần lượt tăng 35% và 50% so với cùng kỳ.

“Nữ hoàng” cá tra Vĩnh Hoàn (Mã chứng khoán: VHC) được đánh giá sẽ hưởng lợi từ chu kỳ tăng giá của cá tra, dự báo còn tiếp tục tăng khi nguồn cung cá nguyên liệu đang bị hạn chế. Giá cá tra nguyên liệu gần đây đã tăng 50% so với cùng kỳ lên 32.000 đồng/kg. Giá xuất khẩu của VHC cũng đã tăng 55% lên mức 4,5 USD/kg.

Bên cạnh thị trường xuất khẩu lớn nhất là Hoa Kỳ, xuất khẩu sang thị trường Trung Quốc cũng được kỳ vọng tăng trưởng tốt trên mức nền thấp khi quốc gia này gỡ các lệnh phong tỏa do đại dịch Covid. Kết quả, VHC có thể duy trì đà tăng trưởng cho quý 2 năm nay với doanh thu tăng 100% so với cùng kỳ trong khi biên lợi nhuận được cải thiện

https://babfx.com/nhieu-doanh-nghiep-duoc-ky-vong-dat-ket-qua-kinh-doanh-quy-2-but-pha-manh-loi-nhuan-tham-chi-co-the-tang-bang-lan-20220624101127338.chn

Related posts:

Đất xanh Group (DXG) kỳ vọng lợi nhuận sau thuế 1.400 tỷ đồng, không chia cổ tức 2021

Đất xanh Group (DXG) kỳ vọng lợi nhuận sau thuế 1.400 tỷ đồng, không chia cổ tức 2021

Chủ tịch Trần Đình Long tuyên bố “kết quả kinh doanh thê thảm vì ngành thép không thuận lợi” nhưng tại sao Hòa Phát vẫn đầu tư dự án mới Dung Quất 2, thậm chí Dung Quất 3?

Chủ tịch Trần Đình Long tuyên bố “kết quả kinh doanh thê thảm vì ngành thép không thuận lợi” nhưng tại sao Hòa Phát vẫn đầu tư dự án mới Dung Quất 2, thậm chí Dung Quất 3?

ĐHĐCĐ Sợi Thế Kỷ (STK): Hưởng lợi từ việc điều chỉnh thuế chống bán phá giá với sợi, đặt kế hoạch lợi nhuận kỷ lục 300 tỷ, riêng quý 1/2022 đạt 76 tỷ đồng

ĐHĐCĐ Sợi Thế Kỷ (STK): Hưởng lợi từ việc điều chỉnh thuế chống bán phá giá với sợi, đặt kế hoạch lợi nhuận kỷ lục 300 tỷ, riêng quý 1/2022 đạt 76 tỷ đồng

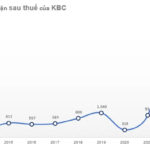

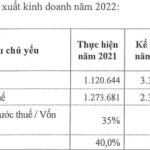

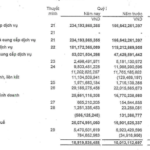

Kinh Bắc (KBC) tham vọng với mục tiêu lợi nhuận kỷ lục 4.500 tỷ đồng trong năm 2022, tập trung đưa Khu đô thị Tràng Cát vào kinh doanh

Kinh Bắc (KBC) tham vọng với mục tiêu lợi nhuận kỷ lục 4.500 tỷ đồng trong năm 2022, tập trung đưa Khu đô thị Tràng Cát vào kinh doanh

IDICO đặt kế hoạch lợi nhuận lên đến 2.333 tỷ đồng, tham vọng mở rộng quỹ đất KCN thêm 3.000ha,

IDICO đặt kế hoạch lợi nhuận lên đến 2.333 tỷ đồng, tham vọng mở rộng quỹ đất KCN thêm 3.000ha,

Lãi lớn từ liên doanh liên kết, lợi nhuận quý 1 của Tập đoàn ASG tăng mạnh 88% so với cùng kỳ

Lãi lớn từ liên doanh liên kết, lợi nhuận quý 1 của Tập đoàn ASG tăng mạnh 88% so với cùng kỳ

Góc nhìn chuyên gia: Mùa dễ kiếm tiền qua đi, thị trường khó có cơ hội bứt phá mạnh trong quý 2

Góc nhìn chuyên gia: Mùa dễ kiếm tiền qua đi, thị trường khó có cơ hội bứt phá mạnh trong quý 2

Shark Thuỷ: Hai năm khó khăn nhất đã qua, tăng vốn gấp đôi đầu tư mạnh bất động sản giáo dục, tham vọng xuất khẩu sản phẩm giáo dục Việt ra thế giới

Shark Thuỷ: Hai năm khó khăn nhất đã qua, tăng vốn gấp đôi đầu tư mạnh bất động sản giáo dục, tham vọng xuất khẩu sản phẩm giáo dục Việt ra thế giới

Để lại một phản hồi