HPG:

Mặt bằng lãi suất thấp kỷ lục giúp nhiều doanh nghiệp mạnh dạn hơn trong việc đi vay ngân hàng phục vụ hoạt động sản xuất kinh doanh và đầu tư. Theo BCTC hợp nhất quý 1/2024, Hòa Phát (mã HPG) ghi nhận tổng nợ vay tài chính lên đến hơn 77.500 tỷ đồng vào ngày cuối quý, tăng hơn 12.000 tỷ so với đầu năm và là mức cao nhất trong lịch sử hoạt động.

Cả nợ ngắn và dài hạn của Hòa Phát đều tăng mạnh trong quý 1/2024. Trong đó, nợ ngắn hạn tăng gần 6.500 tỷ so với đầu năm lên hơn 61.400 tỷ đồng, cao nhất từ trước đến nay. Nợ dài hạn cũng tăng gần 5.700 tỷ so với đầu năm lên gần 16.100 tỷ đồng, ghi nhận mức cao nhất kể từ cuối quý 3/2021.

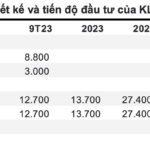

Hòa Phát cho biết dư nợ vay tăng mạnh so với thời điểm cuối năm do hoạt động mua sắm vật tư và giải ngân cho dự án Khu liên hợp Gang thép Dung Quất 2. Trong quý đầu năm 2024, Hòa Phát đã rót thêm vào “quả đấm thép” này gần 4.250 tỷ đồng qua đó nâng tổng vốn đầu tư lũy kế đã giải ngân đến cuối quý 1/2024 lên 26.800 tỷ đồng (hơn 1 tỷ USD).

Tổng công suất thiết kế của KLH Gang thép Dung Quất 2 là 5,6 triệu tấn/năm, bao gồm 4,6 triệu tấn thép cuộn cán nóng HRC và 1 triệu tấn thép đặc biệt. Hòa Phát dự kiến sẽ mất khoảng 3 năm để công suất của Dung Quất 2 được vận hành đạt mức tối đa, qua đó nâng công suất thép thô lên hơn 14 triệu tấn/năm.

Tại ĐHĐCĐ thường niên 2024 vừa qua, Chủ tịch HĐQT Trần Đình Long một lần nữa khẳng định Hòa Phát đang dồn lực cho dự án trọng điểm KLH Gang thép Dung Quất 2. Trả lời cổ đông về việc đã chuẩn bị đủ vốn hay chưa, ông Long cho biết trên thương trường Hòa Phát tự tin là doanh nghiệp điều phối vốn rất tốt nên cổ đông có thể yên tâm. “Dự án Dung Quất 2 có thể đảm bảo đến tháng 9/2026 sẽ hoàn thành toàn bộ các hạng mục của dự án”, Chủ tịch Hòa Phát nhấn mạnh.

Sự tự tin của ông Long là hoàn toàn có cơ sở khi nhìn vào khả năng huy động vốn từ nguồn đi vay của Hòa Phát trong quý đầu năm. Bên cạnh đó, tập đoàn này còn đang “ôm” lượng lớn tiền mặt (tiền, tương đương tiền và tiền gửi) lên đến 34.700 tỷ đồng vào cuối quý 1, nhích nhẹ so với thời điểm đầu năm.

“Núi” tiền mặt giúp Hòa Phát có thể chủ động cân đối sử dụng các nguồn vốn nhằm phục vụ hoạt động đầu tư và sản xuất kinh doanh. Trong bối cảnh lãi suất thấp như hiện tại, Hòa Phát không có xu hướng tích trữ thêm tiền gửi (ngắn hạn), đồng thời đẩy mạnh đi vay để tối ưu hoá hiệu quả sử dụng vốn.

Mặc dù nợ vay tăng vọt trong quý đầu năm nhưng thực tế chi phí lãi vay của Hòa Phát lại giảm gần 36% so với cùng kỳ 2023, xuống còn 636 tỷ đồng. So với quý liền trước, chi phí này cũng đã giảm khoảng 11%. Đây là mức chi phí lãi vay mà Hòa Phát phải gánh trong một quý thấp nhất kể từ quý 2/2022.

Theo lý giải từ phía Hòa Phát, việc quản trị tốt cấu trúc hạn mức cho phép tập đoàn linh hoạt trong điều chỉnh cơ cấu vay ngoại tệ và giảm bớt mức độ phụ thuộc vào nguồn vốn nước ngoài trong thời điểm chi phí vốn USD cao và rủi ro tỷ giá lớn, tận dụng được nguồn vốn trong nước với giá cạnh tranh hơn.

Chi phí lãi vay giảm mạnh góp phần bảo toàn lợi nhuận của Hòa Phát. Quý 1/2024, tập đoàn lãi sau thuế 2.869 tỷ đồng, gấp 7,5 lần cùng kỳ 2023 tuy nhiên vẫn thấp hơn đôi chút so với quý trước. Kết quả này đã chấm dứt chuỗi 4 quý liên tiếp tăng trưởng so với quý liền trước của doanh nghiệp đầu ngành thép.

Trong cơ cấu, thép chiếm tỷ trọng lớn nhất với đóng góp lần lượt 93% doanh thu và 85% lợi nhuận sau thuế hợp nhất của Hòa Phát. Nông nghiệp đứng thứ hai về doanh thu với 5% tỷ trọng. Về lợi nhuận, vị trí này thuộc về mảng bất động sản với 9% đóng góp vào lợi nhuận sau thuế hợp nhất của tập đoàn.

Related posts:

Hòa Phát đã rót bao nhiêu tiền vào “quả đấm thép” 3 tỷ USD Dung Quất 2?

Hòa Phát đã rót bao nhiêu tiền vào “quả đấm thép” 3 tỷ USD Dung Quất 2?

Nhiệt điện Hải Phòng (HND) báo lãi đột biến quý 3, cổ phiếu bất ngờ tăng vọt lên cao nhất 2 tháng

Nhiệt điện Hải Phòng (HND) báo lãi đột biến quý 3, cổ phiếu bất ngờ tăng vọt lên cao nhất 2 tháng

Nơi vượt qua kỷ lục đông dân nhất Linh Đàm, Giá chung cư cao chót vót, mật độ cao ốc dày đặc nhất Hà Nội

Nơi vượt qua kỷ lục đông dân nhất Linh Đàm, Giá chung cư cao chót vót, mật độ cao ốc dày đặc nhất Hà Nội

Cổ phiếu thép bất ngờ nổi sóng trước cao điểm mùa BCTC, dự báo lợi nhuận bắt đầu phản ánh vào giá?

Cổ phiếu thép bất ngờ nổi sóng trước cao điểm mùa BCTC, dự báo lợi nhuận bắt đầu phản ánh vào giá?

Cổ phiếu một doanh nghiệp thép bắt ngờ tăng vọt, Tổng Giám đốc muốn tranh thủ bán bớt

Cổ phiếu một doanh nghiệp thép bắt ngờ tăng vọt, Tổng Giám đốc muốn tranh thủ bán bớt

VN-Index bất ngờ bị “đánh úp” giảm 21 điểm cuối phiên với thanh khoản tăng vọt lên cao nhất trong 7 tháng, điều gì đang diễn ra?

VN-Index bất ngờ bị “đánh úp” giảm 21 điểm cuối phiên với thanh khoản tăng vọt lên cao nhất trong 7 tháng, điều gì đang diễn ra?

Tiền nhiều để làm gì: Một “đại gia” bất động sản KCN đem nghìn tỷ cho loạt CTCK top đầu vay lãi suất rẻ, rót hơn trăm tỷ đầu tư cổ phiếu nhưng vẫn thừa cả đống gửi ngân hàng

Tiền nhiều để làm gì: Một “đại gia” bất động sản KCN đem nghìn tỷ cho loạt CTCK top đầu vay lãi suất rẻ, rót hơn trăm tỷ đầu tư cổ phiếu nhưng vẫn thừa cả đống gửi ngân hàng

Đồng rúp hồi phục mạnh, có lúc vọt tăng gần 7% lên mức cao nhất 1 tháng qua

Đồng rúp hồi phục mạnh, có lúc vọt tăng gần 7% lên mức cao nhất 1 tháng qua

Để lại một phản hồi