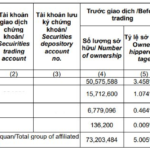

Hơn chục phiên trở lại đây ghi nhận động thái mua ròng đều đặn của nhà đầu tư nước ngoài tại cổ phiếu Đầu tư Thế giới Di động (MWG), trung bình mỗi phiên mua ròng khoảng 2 triệu đơn vị. Kết quả, tỷ lệ sở hữu của NĐTNN (room ngoại) tại Thế giới Di động tăng dần, từ mức 46% lên gần sát ngưỡng tối đa 49% mà khối ngoại có thể sở hữu tại doanh nghiệp đầu ngành bán lẻ này.

Riêng trong phiên 15/5, khối ngoại đẩy mạnh mua ròng hơn 4 triệu cổ phiếu MWG, “room ngoại” tại MWG tăng lên mức 48,73%. Điều này đồng nghĩa số lượng cổ phiếu MWG khối ngoại được nắm giữ thêm chỉ còn xấp xỉ 3,96 triệu đơn vị.

Có thể thấy việc bị loại khỏi rổ chỉ số VNDiamond và bị các ETF tham chiếu rổ chỉ số này bán ra không tác động lớn tới cổ phiếu MWG. Kết quả kinh doanh phục hồi tốt, thậm chí là vượt qua kỳ vọng trở thành bệ đỡ cho cổ phiếu Thế giới Di động toả sáng.

Theo báo cáo cập nhật mới nhất, Thế Giới Di Động ghi nhận doanh thu sơ bộ tháng 4/2024 đạt 11.500 tỷ đồng, tăng 15% so với cùng kỳ 2023 và tăng 17% so với tháng trước. Như vậy luỹ kế 4 tháng đầu năm 2024, doanh thu ước tính xấp xỉ 43.000 tỷ, tăng trưởng 17% so với cùng kỳ. Công ty không công bố lợi nhuận, trước đó MWG báo lãi ròng 902 tỷ đồng trong quý 1, gấp 43 lần cùng kỳ và là mức cao nhất trong vòng 6 quý kể từ quý 3/2022.

Tình hình kinh doanh các chuỗi tích cực, chuỗi Thế Giới Di Động và Điện Máy Xanh duy trì mức doanh thu ổn định những tháng qua nhờ sự đóng góp tích cực của các sản phẩm điện máy. Đặc biệt, doanh thu bình quân của Bách Hóa Xanh (BHX) đạt xấp xỉ 1,9 tỷ đồng/cửa hàng trong tháng 4 – mức cao nhất trong một tháng mà BHX từng đạt được kể từ khi hoạt động. Với con số này, nhiều khả năng chuỗi bách hóa của MWG đã có lãi trong tháng vừa qua bởi nhiều công ty chứng chuỗi siêu thị này.

Tại báo cáo gần nhất, Chứng khoán Vietcombank (VCBS) kỳ vọng biên lợi nhuận của chuỗi ICT và Điện máy sẽ phục hồi mạnh mẽ, trong khi BHX hướng tới lợi nhuận dương trong năm 2024. VCBS dự báo doanh thu thuần của MWG sẽ đạt 136.667 tỷ đồng (+15%) và LNST đạt 3.698 tỷ đồng (tăng 21 lần).

Nguồn: Chứng khoán Vietcombank (VCBS)

VCBS đánh giá biên lợi nhuận ròng TGDĐ và ĐMX có thể đạt 4% trong năm 2024 trong bối cảnh kinh doanh được hỗ trợ bởi nhu cầu phục hồi mạnh với một số mặt hàng như máy lạnh, ti vi, gia dụng mới… MWG có lợi thế về nguồn hàng giúp linh hoạt trong việc nắm bắt nhu cầu thị trường có tính thời vụ và khả năng đàm phán giá khi là nhà bán lẻ số 1 thị trường. Cộng thêm hoạt động tái cấu trúc giúp chi phí cố định giảm đáng kể trong 2024.

Với Bách Hoá Xanh, VCBS dự phóng doanh thu thuần có thể đạt mức 39.900 tỷ đồng, tăng 28% so với cùng kỳ. Điều này nhờ tăng trưởng doanh thu cửa hàng cũ vượt kì vọng. Bách Hóa Xanh được cho sẽ hướng tới lợi nhuận dương và mở rộng từ 2024.

Related posts:

VSC thông qua phương án chào bán 40 triệu cổ phiếu cho 2 nhà đầu tư chiến lược

VSC thông qua phương án chào bán 40 triệu cổ phiếu cho 2 nhà đầu tư chiến lược

100 triệu thùng dầu mỏ Tê Giác Trắng: Thành quả từ chiến lược phát triển mỏ ưu việt

100 triệu thùng dầu mỏ Tê Giác Trắng: Thành quả từ chiến lược phát triển mỏ ưu việt

Chuỗi “hở room” kéo dài nhất trong nhiều năm tại Thế giới Di động (MWG): Dư hàng triệu cổ phiếu nhưng nhà đầu tư ngoại không còn tranh mua

Chuỗi “hở room” kéo dài nhất trong nhiều năm tại Thế giới Di động (MWG): Dư hàng triệu cổ phiếu nhưng nhà đầu tư ngoại không còn tranh mua

Từng “hứa” đầu tư dài hạn, nhóm quỹ ngoại tỷ USD bỗng quay đầu bán ròng hàng chục triệu cổ phiếu MWG, không còn là cổ đông lớn tại Thế Giới Di Động

Từng “hứa” đầu tư dài hạn, nhóm quỹ ngoại tỷ USD bỗng quay đầu bán ròng hàng chục triệu cổ phiếu MWG, không còn là cổ đông lớn tại Thế Giới Di Động

Cổ phiếu đế chế bán lẻ của ông Nguyễn Đức Tài “hot” trở lại trong mắt nhà đầu tư nước ngoài: Hơn 2.000 tỷ được tung ra, lấp gần 3% “room” ngoại tại Thế giới di động chỉ trong 1 tháng

Cổ phiếu đế chế bán lẻ của ông Nguyễn Đức Tài “hot” trở lại trong mắt nhà đầu tư nước ngoài: Hơn 2.000 tỷ được tung ra, lấp gần 3% “room” ngoại tại Thế giới di động chỉ trong 1 tháng

Room ngoại “ế” hàng triệu cổ phiếu, phải chăng MWG đã hết “hot” trong mắt nhà đầu tư nước ngoài?

Room ngoại “ế” hàng triệu cổ phiếu, phải chăng MWG đã hết “hot” trong mắt nhà đầu tư nước ngoài?

Room ngoại “ế” hơn 64 triệu cổ phiếu, phải chăng MWG đã hết “hot” trong mắt nhà đầu tư nước ngoài?

Room ngoại “ế” hơn 64 triệu cổ phiếu, phải chăng MWG đã hết “hot” trong mắt nhà đầu tư nước ngoài?

Sau lời khẳng định “cơ hội mua MWG chỉ đến hết quý 1” của Chủ tịch Thế Giới Di Động Nguyễn Đức Tài: Giá cổ phiếu bứt phá lên đỉnh 5 tháng, khối ngoại vội trở lại “gom hàng” nhưng chính ông chủ chỉ mua nhỏ giọt

Sau lời khẳng định “cơ hội mua MWG chỉ đến hết quý 1” của Chủ tịch Thế Giới Di Động Nguyễn Đức Tài: Giá cổ phiếu bứt phá lên đỉnh 5 tháng, khối ngoại vội trở lại “gom hàng” nhưng chính ông chủ chỉ mua nhỏ giọt

Để lại một phản hồi