Sau khi trở lại trong quý 2, khối ngoại đã bất ngờ “quay xe” bán ròng gần 1.200 tỷ đồng trên cả 3 sàn từ đầu tháng 7. Trong đó, cổ phiếu MWG của Thế Giới Di Động gây bất ngờ khi nhiều phiên bị bán ròng khá mạnh. Xu hướng này thực tế đã bắt đầu từ cuối tháng 6 và đến thời điểm hiện tại room ngoại của MWG đã “hở” ra gần 4,6 triệu đơn vị.

Là một trong những thỏi nam châm hút nhà đầu tư nước ngoài, room ngoại của MWG thường xuyên được phủ kín và hầu như chỉ hở ra do các hoạt động ESOP nhưng đều được lấp đầy ngay sau đó. Điển hình như phiên ngày 13/4, nhà đầu tư nước ngoài đã không ngần ngại chi 1.500 tỷ đồng để phủ kín khoảng trống 9,4 triệu đơn vị do việc phát hành ESOP để lại.

Trong quá khứ, MWG cũng từng là cái tên khiến nhà đầu tư nước ngoài phải chấp nhận trả một mức giá chênh (premium) cao nhất thị trường, lên đến hàng chục phần trăm so với thị giá để sở hữu. Theo tiết lộ từ các quỹ ngoại lớn như Dragon Capital, Pyn Elite Fund, mức premium đối với MWG rất cao, thường vào khoảng 40% đến 50% so với thị giá. Theo sau là những cổ phiếu như FPT từ 15% đến 20%, REE vào khoảng 7% đến 10%,…

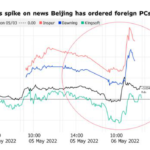

Việc room ngoại của MWG trống hàng triệu đơn vị trong thời gian dài là điều khá bất ngờ, đặc biệt khi cổ phiếu này đã chiết khấu khá sâu từ đỉnh. Trong vòng gần 1 tháng trở lại đây, cổ phiếu này đã giảm gần 21% và đang trôi dần về đáy 9 tháng. Tuy nhiên, thị giá MWG vẫn còn cao hơn gấp 2,3 lần so với thời điểm cách đây 2 năm nhờ giai đoạn tăng bền bỉ trước đó. Vì thế, nhà đầu tư nước ngoài nắm giữ từ lâu có thể đã có những động thái chốt lời thời gian qua.

Cổ phiếu MWG giảm mạnh gần đây

Ngoài hoạt động bán ròng trực tiếp của khối ngoại trên sàn, dòng vốn vào Diamond ETF thông qua sản phẩm DR – Depositary Receipt tại Thái Lan, cũng đang có dấu hiệu chậm lại. Với việc chiếm tỷ trọng hàng đầu trong chỉ số VNDiamond (khoảng 16%), dòng vốn này là một trong những động lực hỗ trợ MWG vượt qua sóng gió thị trường trong giai đoạn trước. Do đó, dòng vốn này chững lại cũng phần nào ảnh hưởng đến diễn biến cổ phiếu gần đây.

Thêm nữa, yếu tố khiến MWG hút khối ngoại là khả năng tăng trưởng cao, lại đang gặp không ít thách thức. Tình hình kinh doanh của MWG cũng đang có dấu hiệu chững lại gần đây khi doanh thu tháng 5 đạt 11.400 tỷ đồng, gần như đi ngang so với cùng kỳ trong khi lợi nhuận ròng giảm đến 21% so với tháng 5/2021 xuống mức 383 tỷ đồng.

Lũy kế 5 tháng đầu năm, MWG đạt 59.300 tỷ đồng doanh thu, tăng 14% so với cùng kỳ nhưng lợi nhuận ròng gần như đi ngang ở mức 2.200 tỷ đồng. Biên lãi ròng lũy kế chỉ đạt 3,7%, thấp hơn so với con số 4,2% của 5 tháng đầu 2021, do lạm phát đã làm tăng chi phí hàng hóa đầu vào và chi phí vận hành của MWG.

SSI Research cho rằng kết quả hoạt động trong tháng 6-7/2022 có thể không cải thiện nhiều so với tháng 5 do biên lợi nhuận của MWG vẫn chịu tác động từ việc giải phóng hàng tồn kho của Bách Hóa Xanh (BHX). Với tốc độ thay đổi cách trưng bày 500 cửa hàng mỗi tháng, MWG có thể sẽ hoàn tất việc thay đổi này trên tất cả các cửa hàng BHX vào cuối tháng 7 và kỳ vọng kết quả hoạt động sẽ cải thiện từ tháng 8 trở đi.

Đáng chú ý, theo thông tin trên website chính thức của Bách Hóa Xanh, số lượng cửa hàng tại thời điểm ngày 11/7 là 1.972 điểm. Như vậy, trong hơn 2 tháng qua, BHX đã đóng cửa gần 170 điểm bán. Đại diện MWG xác nhận việc có một số cửa hàng BHX hoạt động không hiệu quả và không đáp ứng một số tiêu chí về kinh doanh.

Tại Đại hội cổ đông thường niên 2022, MWG cho biết sẽ tạm ngưng mở mới BHX để củng cố nền tảng vận hành trước khi mở rộng từ năm 2023 và kỳ vọng có thể đóng góp từ 20%-25% tổng doanh số. Bên cạnh đó, MWG còn có kế hoạch chào bán riêng lẻ 20% vốn cổ phần của BHX cho đối tác, nhà đầu tư trong khu vực hoặc trên thế giới (ngoại trừ các đối thủ cạnh tranh trực tiếp tại Việt Nam). Với số tiền thu được, MWG sẽ đầu tư vào trung tâm phân phối, tài sản cố định, công nghệ, kênh bán hàng online và làm nguồn lực để mở rộng chuỗi BHX ra toàn quốc.

Năm 2022, MWG lên kế hoạch doanh thu thuần là 140.000 tỷ đồng, tăng 14% so với năm trước. Trong đó, chuỗi Thế giới Di động/Điện Máy Xanh vẫn là trụ cột mang lại dòng tiền chính, đóng góp 75%-80% vào doanh thu thông qua mở mới trung tâm điện máy, Điện Máy Xanh Supermini, TopZone và phát triển mạng lưới cộng tác viên. MWG cũng đặt mục tiêu lợi nhuận sau thuế đạt 6.350 tỷ đồng, tăng 30% so với thực hiện năm 2021.

Thời điểm hiện tại, còn quá sớm để khẳng định MWG đã hết “hot” trong mắt khối ngoại. Nhà đầu tư nước ngoài chưa “mặn mà” lấp room ngoại có thể do “lăn tăn” về một vài vấn đề trong ngắn hạn. Tuy nhiên, không thể phủ nhận MWG vẫn đang là lựa chọn hàng đầu của nhiều quỹ ngoại lớn trên thị trường và “cá mập” này đã thay đổi khẩu vị hay chưa có lẽ cần thời gian kiểm chứng dài hơn.

https://babfx.com/room-ngoai-e-hang-trieu-co-phieu-phai-chang-mwg-da-het-hot-trong-mat-nha-dau-tu-nuoc-ngoai-20220713112658514.chn

Related posts:

Đất xanh Group (DXG) kỳ vọng lợi nhuận sau thuế 1.400 tỷ đồng, không chia cổ tức 2021

Đất xanh Group (DXG) kỳ vọng lợi nhuận sau thuế 1.400 tỷ đồng, không chia cổ tức 2021

100 triệu thùng dầu mỏ Tê Giác Trắng: Thành quả từ chiến lược phát triển mỏ ưu việt

100 triệu thùng dầu mỏ Tê Giác Trắng: Thành quả từ chiến lược phát triển mỏ ưu việt

Giám đốc Đầu tư Finpros: “Mua cổ phiếu mà chỉ nhìn doanh thu lợi nhuận thì chẳng khác nào nhìn vào thu nhập của một chàng trai đang tán bạn”

Giám đốc Đầu tư Finpros: “Mua cổ phiếu mà chỉ nhìn doanh thu lợi nhuận thì chẳng khác nào nhìn vào thu nhập của một chàng trai đang tán bạn”

Bloomberg: Trung Quốc yêu cầu các cơ quan, doanh nghiệp nhà nước bỏ hết máy tính thương hiệu nước ngoài, chỉ dùng hàng nội địa

Bloomberg: Trung Quốc yêu cầu các cơ quan, doanh nghiệp nhà nước bỏ hết máy tính thương hiệu nước ngoài, chỉ dùng hàng nội địa

1 trong những cổ phiếu công nghệ hot nhất Việt Nam hơn 10 năm trước âm vốn vì thua kiện, hãng viễn thông Nhật cắt lỗ mất gần 90% giá trị đầu tư

1 trong những cổ phiếu công nghệ hot nhất Việt Nam hơn 10 năm trước âm vốn vì thua kiện, hãng viễn thông Nhật cắt lỗ mất gần 90% giá trị đầu tư

Ông Nguyễn Đức Tài kể lại chuyện lúc MWG lên sàn: “Tôi nói bỏ 1 tỷ duy nhất mua cổ phiếu MWG và quên đi, chắc chắn khi con em 18 tuổi nó sẽ có 100 tỷ để khởi nghiệp”

Ông Nguyễn Đức Tài kể lại chuyện lúc MWG lên sàn: “Tôi nói bỏ 1 tỷ duy nhất mua cổ phiếu MWG và quên đi, chắc chắn khi con em 18 tuổi nó sẽ có 100 tỷ để khởi nghiệp”

VietinBankSC đặt kế hoạch lợi nhuận tăng chưa đến 5%, “neo” room ngoại ở 49%

VietinBankSC đặt kế hoạch lợi nhuận tăng chưa đến 5%, “neo” room ngoại ở 49%

VPBank chính thức nới room ngoại từ 15% lên 17,5%

VPBank chính thức nới room ngoại từ 15% lên 17,5%

Để lại một phản hồi