Thị trường đã bị chiết khấu bởi sự kiện chiến sự Nga và Ukraine, cho nên việc Fed tăng lãi suất có thể sẽ không còn ảnh hưởng tiêu cực lên thị trường chứng khoán (TTCK) trong tháng 3/2022.

Trong riêng tuần qua, căng thẳng địa chính trị giữa Nga và Ukraine có dấu hiệu hạ nhiệt. Điều này phản ứng ngay cho giá dầu và giá vàng trong các phiên cuối tuần có sự điều chỉnh rõ nét.

Tuy nhiên, ở trong nước, giá xăng tiếp tục lập đỉnh mới đã đẩy thêm mối lo về áp lực lạm phát gia tăng và tâm lý chung vẫn có sự lo ngại về những diễn biến khó lường có thể diễn ra trong hai ngày nghỉ nên áp lực bán đã gia tăng trong phiên cuối tuần và khiến thị trường điều chỉnh.

Kết thúc tuần giao dịch, VN-Index giảm 38,79 điểm (-2,6%) xuống 1.466,54 điểm. Sau 6 tuần liên tiếp thanh khoản dưới mức trung bình thì tuần qua, thanh khoản khớp lệnh tăng nhẹ so với tuần trước đó và xấp xỉ mức trung bình của 20 tuần gần nhất cho thấy áp lực bán ra trong tuần qua là tương đối mạnh.

Các nhóm ngành giảm mạnh như hàng tiêu dụng với 3,9% giá trị vốn hóa với trụ cột là MSN (-11,7%), SAB (- 3,8%), BHN (-2,7%)… Tiếp theo là nhóm tiện ích cộng đồng với mức giảm 3,2% do chịu ảnh hưởng từ GAS (- 4,3%), POW (-6,6%)… khi các nhà đầu tư chốt lời nhóm này. Nhóm dầu khí mất 2,3% vốn hóa do chịu ảnh hưởng từ giá dầu thế giới điều chỉnh với BSR (-0,7%), PLX (-5,1%)… Cùng chung mức giảm là nhóm cổ phiếu trụ cột thị trường ngân hàng đã tạo ra áp lực điều chỉnh mạnh lên toàn thị trường…

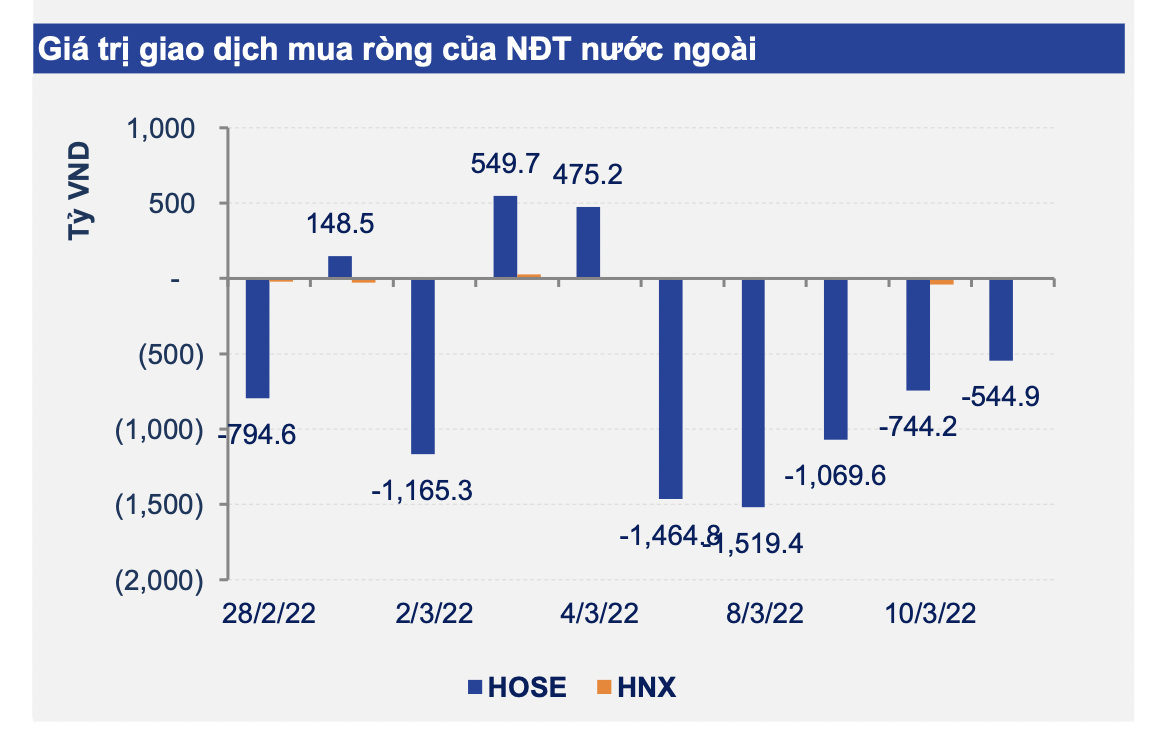

Với hoạt động của khối ngoại, trên HOSE, bán ròng 5.343 tỷ đồng tương ứng với khối lượng ròng 119,06 triệu cổ phiếu. Xét theo khối lượng ròng, mã bị bán ròng nhiều nhất là FUEVFVND với 16,3 triệu chứng chỉ quỹ, tiếp theo là HPG với 13,2 triệu cổ phiếu. Ở chiều ngược lại, STB là mã được mua ròng nhiều nhất với 3,3 triệu cổ phiếu.

Trên HNX, khối ngoại bán ròng 45,05 tỷ đồng tương ứng với khối lượng ròng 1,82 triệu cổ phiếu. Xét theo khối lượng ròng, PVS là cổ phiếu bị bán ròng nhiều nhất với 1 triệu cổ phiếu, tiếp theo là SCI với 498.000 cổ phiếu. Ở chiều ngược lại, IDC là cổ phiếu được mua ròng nhiều nhất với 499.000 cổ phiếu.

Theo chuyên gia Công ty Chứng khoán SHS, với tuần điều chỉnh này (-0,85%), thì chỉ số VN-Index đã lần lượt đánh mất ngưỡng hỗ trợ tâm lý 1.500 điểm và vùng hỗ trợ trong khoảng 1.490-1.495 điểm (MA20-50). Và hai hỗ trợ này hiện đã trở thành hai kháng cự trong tuần giao dịch tới. Hỗ trợ gần nhất của thị trường trong khoảng 1.425-1.450 điểm (đáy tháng 1/2022)

Sau 4 tuần liên tiếp giao dịch giằng co và rung lắc với biên độ trong khoảng 1.470-1.520 điểm, thị trường đã đánh ngưỡng 1.470 điểm sau tuần qua. Điều này được SHS lý giải có thể một phần do nhà đầu tư lo ngại những diễn biến khó lường trong hai ngày nghỉ cuối tuần cũng như nỗi lo lạm phát ở Việt Nam có thể tăng mạnh sau khi giá xăng dầu liên tiếp lập đỉnh mới.

Tuy nhiên, chuyên gia SHS vẫn lạc quan về triển vọng của thị trường trong dài hạn khi mà nền kinh tế vĩ mô vẫn đang có được sự ổn định tốt nếu so với các quốc gia khác trên thế giới và lạm phát có thể tăng cao trong quý I do giá xăng dầu nhưng nếu tính chung trong cả năm thì vẫn có khả năng đạt được mục tiêu mà Quốc hội đã đề ra trước đó.

Trước mắt, dự báo trong tuần giao dịch tiếp theo 14/3-18/3, VN-Index hỗ trợ gần trong khoảng 1.425-1.450 điểm (đáy tháng 1/2022), có thể sẽ được test lại trong thời gian tới nếu như tâm lý trên thị trường không có sự cải thiện. Nếu như không sớm lấy lại được ngưỡng 1.470 điểm, VN-Index có thể sẽ điều chỉnh về vùng hỗ trợ tiếp theo 1.425-1.450 điểm.

Trong kịch bản tích cực, nếu dòng tiền quay trở lại giúp cải thiện lực cầu mua lên, VN-Index vẫn có thể tăng điểm để hướng về kháng cự tâm lý 1.500 điểm. Chuyên gia SHS đưa ra khuyến nghị, các nhà đầu tư vẫn có thể nắm giữ danh mục đã mua trước đó và cân nhắc gia tăng tỷ trọng cổ phiếu nếu thị trường có nhịp điều chỉnh về vùng hỗ trợ 1.425-1.450 điểm.

Về xu hướng chung của thị trường trong tháng 3, ông Nguyễn Thế Minh, Giám đốc Phân tích CTCK Yuanta Việt Nam cho rằng, thị trường tiếp tục đi ngang trong tháng 3/2022 và dòng tiền phân hóa giữa các nhóm cổ phiếu, đặc biệt mức định giá của chỉ số VN-Index vẫn ở mức hấp dẫn 17.2x với ROE vẫn cao nhất trong khu vực cho thấy định giá của thị trường chứng khoán Việt Nam vẫn đang hấp dẫn.

Thị trường chưa có nhóm cổ phiếu dẫn dắt cho nên dòng tiền vẫn đang suy yếu và xu hướng thị trường chưa rõ ràng. Tuy nhiên, ông Minh đánh giá dòng tiền chưa có dấu hiệu rút ra khỏi thị trường và chủ yếu luân chuyển tìm kiếm cơ hội ở từng nhóm cổ phiếu

Chất xúc tác mạnh của thị trường là căng thẳng Nga – Ukraine hạ nhiệt và hiệu ứng kết quả kinh doanh quý I/2022. Yuanta dự báo chỉ số VN-Index có thể sẽ biến động trong vùng 1.440 – 1.512 điểm trong nửa đầu tháng 3/2022 và tăng dần về đỉnh cũ 1.535 điểm trong nửa cuối tháng 0/2022

Related posts:

Góc nhìn TTCK tuần 21-25/3: VN-Index hồi phục ở ngưỡng kháng cự 1.470 điểm

Góc nhìn TTCK tuần 21-25/3: VN-Index hồi phục ở ngưỡng kháng cự 1.470 điểm

Góc nhìn chuyên gia: Khả năng cao VN-Index sẽ có nhịp “nhúng” về vùng 1.450 điểm trong tuần tới

Góc nhìn chuyên gia: Khả năng cao VN-Index sẽ có nhịp “nhúng” về vùng 1.450 điểm trong tuần tới

Góc nhìn TTCK tuần 28/3-1/4: Khó đột phá ngắn hạn, chờ thời cơ bứt phá trở lại

Góc nhìn TTCK tuần 28/3-1/4: Khó đột phá ngắn hạn, chờ thời cơ bứt phá trở lại

Góc nhìn CTCK: VN-Index có thể hồi phục tại vùng hỗ trợ 1.460 – 1.470 điểm

Góc nhìn CTCK: VN-Index có thể hồi phục tại vùng hỗ trợ 1.460 – 1.470 điểm

Góc nhìn TTCK tuần đầu tháng 3/3022: Giằng co tại 1.500 điểm để chờ cơ hội bứt phá

Góc nhìn TTCK tuần đầu tháng 3/3022: Giằng co tại 1.500 điểm để chờ cơ hội bứt phá

Góc nhìn TTCK tuần 7 -11/3/2022: Sóng… dầu khí có tiếp tục?

Góc nhìn TTCK tuần 7 -11/3/2022: Sóng… dầu khí có tiếp tục?

Góc nhìn TTCK 4-8/4: Tuần thử lửa, dòng tiền có tín hiệu hướng về bluechip

Góc nhìn TTCK 4-8/4: Tuần thử lửa, dòng tiền có tín hiệu hướng về bluechip

Góc nhìn CTCK: Thanh khoản suy yếu, VN-Index khó vượt vùng 1.460 – 1.470 điểm

Góc nhìn CTCK: Thanh khoản suy yếu, VN-Index khó vượt vùng 1.460 – 1.470 điểm

Để lại một phản hồi