|

| Ảnh minh họa |

Dòng tiền giữa thị trường phái sinh và cơ sở

Cú rơi của thị trường chứng khoán tháng 4/2022 đã đưa VN-Index trở thành chỉ số chứng khoán giao dịch tiêu cực nhất toàn cầu. Giá trị giao dịch cổ phiếu giảm, nhà đầu tư dè dặt trong các lệnh mua bán trên thị trường cơ sở. Tuy nhiên, diễn biến trên thị trường phái sinh lại tích cực hơn nhiều.

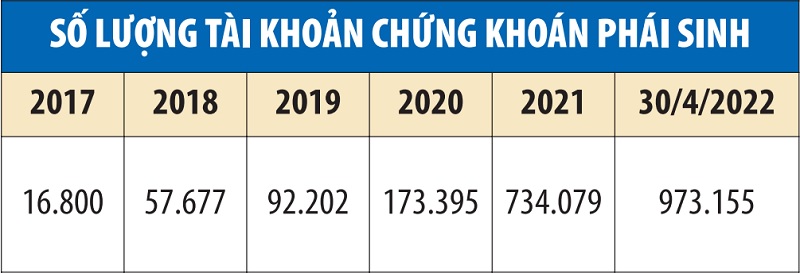

Hơn 45.700 tài khoản chứng khoán phái sinh đã được mở mới trong tháng 4/2022, nâng tổng lượng tài khoản trên thị trường này tăng lên 973.155 tài khoản. Giao dịch sản phẩm hợp đồng tương lai VN30 tăng mạnh. Khối lượng giao dịch bình quân đạt 202.601 hợp đồng/phiên, tăng 56,63%, giá trị giao dịch theo danh nghĩa hợp đồng bình quân đạt 29.483 tỷ đồng, tăng 52,77% so với tháng trước.

Giao dịch sôi động của thị trường phái sinh trong tháng 4, hay những phiên ghi nhận giá trị giao dịch theo danh nghĩa tới 40.000 – 50.000 tỷ đồng làm xuất hiện những ý kiến cho rằng, dòng tiền trên thị trường chứng khoán đang “chạy” từ thị trường cơ sở sang thị trường phái sinh.

Nhận định trên không phải không có cơ sở, bởi đầu tư qua hợp đồng phái sinh là một trong các hành động có thể giúp nhà đầu tư kiếm lời khi đặt cược vào xu hướng giá xuống của thị trường. Tuy nhiên, mối quan hệ giữa thị trường phái sinh và cơ sở không hẳn là câu chuyện triệt tiêu dòng tiền của nhau.

Nhìn nhận dưới một góc nhìn khác tích cực hơn, chia sẻ trong Talkshow Chọn danh mục do Báo Đầu tư tổ chức với chủ đề: “Phái sinh – Cơ sở: Hiểu và hành động”, ông Trịnh Hoài Giang, Tổng giám đốc Công ty cổ phần Chứng khoán TP.HCM (HSC) cho rằng, giao dịch trên thị trường phái sinh có thể tác động làm tăng thanh khoản trên thị trường cơ sở.

Theo chia sẻ của vị CEO này, khi có những phiên tâm lý thị trường bất ổn, nhà đầu tư bán tháo trên thị trường cổ phiếu như thời gian gần đây, ít tổ chức dám mua vào “đỡ giá” nếu không có sản phẩm hợp đồng tương lai, bởi lo ngại phải mất tới 3 ngày để cổ phiếu về đến tài khoản. Hợp đồng phái sinh với vai trò phòng ngừa rủi ro khi thị trường đi xuống có thể giải quyết được nỗi lo T+2 (sau khi nhà đầu tư mua hoặc bán cổ phiếu thì phải đợi sau 2 ngày làm việc, cổ phiếu hoặc tiền bán với về tài khoản, kể từ thời điểm khớp lệnh), các tổ chức nhờ đó có thể tự tin mua.

Với các nhà đầu tư đang nắm giữ cổ phiếu, thay vì bán danh mục đầu tư để bảo toàn vốn khi thị trường đi xuống, một lựa chọn khác là giữ nguyên danh mục, không làm gì trên thị trường cơ sở và tham gia vị thế bán (Short). Khi thị trường xuống như xu hướng dự đoán, nhà đầu tư có thể bù lại lời lỗ giữa hai thị trường. Thêm vào đó, điều này còn giúp giảm nguồn cung cổ phiếu cơ sở khi tâm lý thị trường bất ổn.

|

Mấu chốt là nhà đầu tư hiểu mình đang ở đâu

Cả hai trường hợp trên đều là cách sử dụng sản phẩm hợp đồng phái sinh thường thấy của các nhà phòng ngừa rủi ro, với mục tiêu tự bảo hiểm cho khoản đầu tư vào tài sản cơ sở. Cùng bên tham gia thị trường với mục đích phòng ngừa rủi ro, chủ thể trên thị trường phái sinh còn có các nhà đầu cơ (bên mua bán các hợp đồng phái sinh với mục tiêu kiếm lời dựa trên “đánh cược” sự tăng giảm của thị trường) và các nhà kinh doanh chênh lệch giá (bên khai thác cơ hội khi có sự chênh lệch giữa giá hợp đồng tương lai so với giá lý thuyết).

Không kể chi phí giao dịch, việc mua bán các hợp đồng phái sinh là một trò chơi có tổng bằng không (zero-sum game), bởi đối với mỗi người có lãi trên một hợp đồng, thì có một bên chịu lỗ tương ứng. Với bản chất trên, nếu lựa chọn đầu cơ chỉ đầu tư phái sinh, mà không tài sản cơ sở, nhà đầu tư cần sẵn sàng chịu rủi ro. Còn nếu đầu tư trên cả thị trường cơ sở và phái sinh để đưa mức phơi nhiễm rủi ro ròng (net exposure) về 0, nhà đầu tư sẽ phải chấp nhận không lời không lỗ.

“Điểm mấu chốt là nhà đầu tư hiểu mình đang ở đâu, chứ không có cơ chế nào an toàn hơn cho nhà đầu tư”, ông Giang nhấn mạnh.

Ủy ban Chứng khoán Nhà nước mới đây đã cho biết kế hoạch điều chỉnh giá thanh toán cuối cùng của hợp đồng tương lai Chỉ số VN30 tính bằng giá trị trung bình số học giản đơn của N30-Index trong 30 phút cuối cùng của ngày đáo hạn và loại trừ mức giá trị chỉ số đột biến của phiên khớp lệnh liên tục.

Theo CEO của HSC, cơ chế giá mới trên đã được nhiều thị trường sử dụng, mềm hơn so với việc chỉ dựa vào kết quả giao dịch VN30-Index phiên ATC và sẽ giảm lo lắng với người mới tham gia thị trường. Việc tính giá vào ngày đáo hạn giúp thị trường đỡ biến động hơn, nhưng không thay đổi bản chất của thị trường hợp đồng tương lai.

Tuy nhiên, rủi ro khi đầu tư sản phẩm này không chỉ đến từ việc đặt cược sai xu hướng hay xu hướng bị điều khiển, mà còn từ việc “tận dụng” đòn bẩy.

Từ kinh nghiệm “thực chiến”, ông Nguyễn Xuân Hòa, nhà giao dịch chuyên nghiệp đã gắn bó với thị trường chứng khoán phái sinh Việt Nam từ những ngày đầu cho biết, tỷ lệ đòn bẩy cao có thể khiến tài khoản của nhà đầu tư “cháy” sạch vốn dù biến động chỉ là 3-4%.

Mức đòn bẩy hiện khoảng 5-6 lần, vẫn thấp hơn nhiều so với một số thị trường chứng khoán phát triển khác (như tại Mỹ là 20 lần). Tuy nhiên, khi chỉ số biến động mạnh trong phiên như giai đoạn gần đây, đi kèm cơ hội cũng là rủi ro rất lớn đối với nhà đầu tư sử dụng đòn bẩy tài chính cao.

Theo ông Hoà, kinh nghiệm để tồn tại trên thị trường tốc độ cao như thị trường phái sinh là cần tích lũy kinh nghiệm. Tỷ lệ đòn bẩy nên thấp khi mới tham gia, đủ để không cháy tài khoản với mức biến động hiện tại, sau đó mới gia tăng dần tỷ lệ margin.

“Nhà đầu tư cần đặt mục tiêu giai đoạn đầu không phải kiếm lợi nhuận, mà cần phải học cách tồn tại, tích lũy kiến thức, kinh nghiệm, chỉ giao dịch với quy mô nhỏ. Với những người thua lỗ nặng nề trên thị trường cở sở, tâm lý không thật vững, việc giao dịch tốc độ cao sẽ rất khó để thành công”, vị trader này cũng nhấn mạnh.

Related posts:

Bỏ một phần tiền vào chứng quyền và phái sinh có thể giúp “chứng sĩ” sống sót trong “thị trường Kangaroo”

Bỏ một phần tiền vào chứng quyền và phái sinh có thể giúp “chứng sĩ” sống sót trong “thị trường Kangaroo”

Lần đầu tiên kể từ tháng 8/2020 dòng vốn ghi nhận rút ròng tại thị trường cổ phiếu, hai nhóm ngành có cơ may “hút” tiền trong thời gian tới

Bỏ một phần tiền vào chứng quyền và phái sinh có thể giúp nhà đầu tư sống sót trong “thị trường Kangaroo”

Lần đầu tiên kể từ tháng 8/2020 dòng vốn ghi nhận rút ròng tại thị trường cổ phiếu, hai nhóm ngành có cơ may “hút” tiền trong thời gian tới

Bỏ một phần tiền vào chứng quyền và phái sinh có thể giúp nhà đầu tư sống sót trong “thị trường Kangaroo”

Tạm biệt dòng tiền dễ dãi: “Chúng ta được đưa về mặt đất sau những ngày đánh đâu thắng đó với kỳ vọng trên trời, nhiều F0 sẽ phải rời thị trường”

Tạm biệt dòng tiền dễ dãi: “Chúng ta được đưa về mặt đất sau những ngày đánh đâu thắng đó với kỳ vọng trên trời, nhiều F0 sẽ phải rời thị trường”

Sắc xanh trở lại, cổ phiếu công nghệ hút dòng tiền

Cổ phiếu Vinamilk hút dòng tiền, VN-Index lình xình đi ngang

Sắc xanh trở lại, cổ phiếu công nghệ hút dòng tiền

Cổ phiếu Vinamilk hút dòng tiền, VN-Index lình xình đi ngang

SGI Capital: “Ao tù nước đục chỉ có cá bé bơi, biển rộng sông dài là nơi cá to đàn lớn vẫy vùng, thanh lọc thị trường sẽ thu hút dòng tiền lớn, dài hạn tìm đến”

SGI Capital: “Ao tù nước đục chỉ có cá bé bơi, biển rộng sông dài là nơi cá to đàn lớn vẫy vùng, thanh lọc thị trường sẽ thu hút dòng tiền lớn, dài hạn tìm đến”

Đánh giá lại các khoản phải thu, một công ty trong hệ sinh thái FLC điều chỉnh lỗ hơn 670 tỷ đồng thay vì 1,5 tỷ đồng trong quý 4 năm 2021

Đánh giá lại các khoản phải thu, một công ty trong hệ sinh thái FLC điều chỉnh lỗ hơn 670 tỷ đồng thay vì 1,5 tỷ đồng trong quý 4 năm 2021

Để lại một phản hồi