Trong xu hướng giảm thời gian vừa qua của thị trường, rất nhiều cổ phiếu bất động sản đã giảm rất sâu, mất tới 60-70% giá trị so với đỉnh, có thể kể đến như Đất Xanh (DXG), Vinaconex (VCG), Tài chính Hoàng Huy (TCH), CEO, DIG…

Từ mức giá 27.000 đồng vào đầu năm, hiện cổ phiếu TCH đã rơi xuống mệnh giá trong phiên 20/6. Tại mức giá 9.910 đồng, vốn hóa của công ty chỉ còn 6.600 tỷ đồng – thấp hơn rất nhiều không chỉ so với giá trị sổ sách mà còn thấp hơn rất nhiều so với lượng tiền mặt mà công ty đang có.

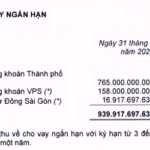

Tại thời điểm 31/3/2022, lượng tiền mặt và tiền gửi ngắn hạn của TCH lên đến 8.681 tỷ đồng. Vốn đã luôn có nhiều tiền, lượng tiền của TCH còn tăng thêm đáng kể từ quý 4/2021 sau khi công ty hoàn tất chào bán cho cổ đông hiện hữu thu về 2.500 tỷ đồng. Nếu chia đều lượng tiền đang có cho toàn bộ số cổ phiếu đang lưu hành thì mỗi cổ phiếu sẽ có gần 13.000 đồng trong khi thị giá chỉ chưa đến 10.000 đồng.

Trong khi đó, tổng nợ phải trả của công ty chỉ có 2.300 tỷ (riêng nợ ngân hàng là hơn 800 tỷ đồng).

Khi mà rất nhiều doanh nghiệp bất động sản thường xuyên trong tình trạng “kẹt tiền”, nợ vay gấp nhiều lần vốn chủ thì có thể nói TCH là một hiện tượng lạ của ngành khi có quá nhiều tiền mặt trong khi nợ vay không đáng kể.

Khởi đầu là một đơn vị kinh doanh ô tô, hiện nay Hoàng Huy và các đơn vị thành viên là một trong những đơn vị phát triển bất động sản lớn ở Hải Phòng và Hà Nội.

Trong khoảng thời gian 2 năm từ Q3/2018 đến Q3/2020, lợi nhuận sau thuế của TCH chứng kiến sự đột biến từ mức 67 tỷ VND lên mức 394 tỷ VND. Thế nhưng, từ Q1/2021 đến Q1/2022, mức LNST của TCH chỉ dao động trên dưới mức quanh 100 tỷ VND.

Với lượng tiền gửi lớn (có lãi suất từ 4,8 – 6,15%/năm), lãi tiền gửi luôn đóng góp đáng kể vào kết quả kinh doanh của TCH.

Việc doanh nghiệp có vốn hóa nhỏ hơn lượng tiền mặt đang có (trading below cash) cũng không phải trường hợp hiếm thấy ở Việt Nam cũng như trên thế giới.

Theo Investopedia, khi giá trị vốn hóa nhỏ hơn lượng tiền mặt nắm giữ, đó có thể là một dấu hiệu rất tiêu cực nếu như công ty không có triển vọng kinh doanh, hoặc dấu hiệu tích cực nếu như công ty đang trong quá trình thay đổi.

Việc vốn hóa nhỏ hơn cả tiền mặt hiếm khi xảy ra trong giai đoạn thị trường tăng, nhưng đó sẽ là một trường hợp có khả năng xảy ra trong một đợt điều chỉnh mạnh như thời khủng hoảng tài chính 2008.

Số công ty có giá trị vốn hóa nhỏ hơn lượng tiền mặt đang tăng “chóng mặt” ở Mỹ. Trong phiên giao dịch ngày 15/6/2022, 167 công ty trong danh sách Russell 3000 của Mỹ có vốn hóa nhỏ hơn lượng tiền mặt và khoản đầu tư tài chính, trong khi con số này vào thời điểm 31/3/2021 chỉ là 12. Con số này còn lớn hơn cả con số kỷ lục 165 vào năm 2009, trong thời điểm cuộc khủng hoảng tài chính đang diễn ra.

Lượng công ty có giá trị vốn hóa nhỏ hơn lượng tiền mặt và khoản đầu tư tài chính ngắn hạn ở Mỹ từ năm 2002. Nguồn: Bloomberg

Một số các công ty công nghệ hiện nay cũng đang trong tình cảnh giá trị vốn hóa nhỏ hơn lượng tiền mặt và khoản đầu tư tài chính ngắn hạn nắm giữ, ví dụ như công ty Robinhood. Vốn hóa của công ty này đã giảm xuống dưới mức 6 tỷ USD, tương đương với 7 USD/cổ phiếu, đây là mức giảm 80% kể từ khi công ty này IPO vào tháng 7/2021. Theo tờ New York Post, Robinhood đang phải đối mặt với những nguy cơ về mặt pháp lý trong tương lai.

Trang Investopedia cho rằng, có 2 cách để nhận ra việc đầu tư vào các công ty có vốn hóa nhỏ hơn lượng tiền mặt có phải một khoản đầu tư tốt hay không. Cách đầu tiên đó là so sánh giá trị sổ sách của công ty và lượng tiền mặt trên mỗi cổ phiếu. Đây là cách tính trong trường hợp công ty có nguy cơ phá sản, với mục đích định lượng giá trị mà nhà đầu tư có thể nhận lại khi công ty giải thể.

Cách thứ hai, nhà đầu tư có thể tính giá trị doanh nghiệp, hay enterprise value (EV), đây là công thức tính giá trị doanh nghiệp khi đã trừ đi mục tiền và khoản đầu tư tài chính ngắn hạn. Nếu giá trị doanh nghiệp thấp hoặc âm, đó có thể là dấu hiệu xấu mà nhà đầu tư cần tránh.

Related posts:

“Tiền đẻ ra tiền” ở Thế giới Di động (MWG): Vay nợ hơn 1 tỷ USD nhưng thu ngàn tỷ từ tiền gửi ngân hàng, cho 2 CTCK vay 940 tỷ đồng

“Tiền đẻ ra tiền” ở Thế giới Di động (MWG): Vay nợ hơn 1 tỷ USD nhưng thu ngàn tỷ từ tiền gửi ngân hàng, cho 2 CTCK vay 940 tỷ đồng

“Tiền đẻ ra tiền” ở Thế giới Di động: Vay nợ hơn 1 tỷ USD nhưng thu ngàn tỷ từ tiền gửi ngân hàng, cho 2 CTCK vay 940 tỷ đồng

“Tiền đẻ ra tiền” ở Thế giới Di động: Vay nợ hơn 1 tỷ USD nhưng thu ngàn tỷ từ tiền gửi ngân hàng, cho 2 CTCK vay 940 tỷ đồng

Đất xanh Group (DXG) kỳ vọng lợi nhuận sau thuế 1.400 tỷ đồng, không chia cổ tức 2021

Đất xanh Group (DXG) kỳ vọng lợi nhuận sau thuế 1.400 tỷ đồng, không chia cổ tức 2021

4 bài học cực kỳ quan trọng dành cho người gửi tiền ngân hàng, nhìn từ vụ án xử tử hình cựu Giám đốc chi nhánh Oceanbank Hải Phòng

4 bài học cực kỳ quan trọng dành cho người gửi tiền ngân hàng, nhìn từ vụ án xử tử hình cựu Giám đốc chi nhánh Oceanbank Hải Phòng

VEAM báo lãi quý 1 gần 1.500 tỷ đồng, nắm giữ hơn 14.000 tỷ đồng tiền gửi ngân hàng

VEAM báo lãi quý 1 gần 1.500 tỷ đồng, nắm giữ hơn 14.000 tỷ đồng tiền gửi ngân hàng

Có trong tay 42.000 tỷ tồn kho khi giá thép tăng nóng, EU cấm nhập sắt thép từ Nga nhưng Hoà Phát lại bị “điểm huyệt” bởi giá than phi mã

Có trong tay 42.000 tỷ tồn kho khi giá thép tăng nóng, EU cấm nhập sắt thép từ Nga nhưng Hoà Phát lại bị “điểm huyệt” bởi giá than phi mã

Chờ cơ chế khai phóng nguồn lực xây 2 dự án hàng chục nghìn tỷ để đời

Chờ cơ chế khai phóng nguồn lực xây 2 dự án hàng chục nghìn tỷ để đời

Quốc hội quyết 85.813 tỷ đồng và cơ chế đặc biệt cho dự án Vành đai 4 Hà Nội

Quốc hội quyết 85.813 tỷ đồng và cơ chế đặc biệt cho dự án Vành đai 4 Hà Nội

Để lại một phản hồi