|

Công nghệ dẫn dắt thị trường

AnyMind Group, doanh nghiệp cung cấp giải pháp hỗ trợ phát triển thương mại đa quốc gia vừa công bố kêu gọi thành công 4 tỷ yên (tương đương 29,4 triệu USD) tại vòng series D, nâng tổng vốn đầu tư lên 91,7 triệu USD. Ngoài khoản gọi vốn này, AnyMind cũng có thêm khoản tín dụng vay thấu chi 1 tỷ yên (7,24 triệu USD) từ Ngân hàng Mizuho.

Thương vụ này có sự góp mặt của hàng loạt tên tuổi như: JIC Venture Growth Investments, Japan Post Investment Corporation, Nomura SPARX Investment, PROTO Ventures Inc., cùng với nhà đầu tư hiện tại là Mitsubishi UFJ Capital.

Nguồn vốn huy động sẽ được sử dụng để đẩy mạnh vị trí của AnyMind trong mảng hỗ trợ thương mại và thực hiện các thương vụ mua bán – sáp nhập (M&A) trong tương lai.

AnyMind Group gia nhập thị trường Việt Nam từ năm 2016 và không ngừng mở rộng hoạt động trong 6 năm qua. Ông Kosuke Sogo, đồng sáng lập, kiêm CEO của AnyMind khẳng định, Việt Nam là thị trường trọng điểm và Tập đoàn vẫn đang tìm kiếm cơ hội M&A tại đây.

“Chúng tôi đang cân nhắc một vài công ty trong các lĩnh vực mà AnyMind kinh doanh, nhưng hiện chưa có quyết định chính thức. Nguồn vốn vừa huy động được sẽ để thực hiện M&A vào thời điểm thích hợp”, ông Kosuke Sogo nói.

Tuy nhiên, ông Kosuke Sogo cũng lưu ý, sẽ tìm kiếm các công ty có thể giúp AnyMind phát triển các giải pháp hiện tại hoặc tiếp cận phân khúc khách hàng mới.

Qua 7 thương vụ M&A mà AnyMind đã thực hiện trước đó ở thị trường khu vực, có thể thấy, tên tuổi này có chiến lược M&A khá đa dạng, tùy thời điểm. Công ty đã mua lại cả start-up lẫn các công ty lâu năm trên thị trường. Tuy nhiên, đó không phải là vấn đề mà những nhà sáng lập AnyMind quan tâm nhất khi thực hiện M&A.

Thay vào đó, họ quan tâm đến tốc độ tăng trưởng dự kiến, sự phù hợp với các lĩnh vực kinh doanh hiện tại hoặc tiềm năng giúp AnyMind mở rộng kinh doanh sang lĩnh vực mới và mức độ phù hợp của đội ngũ lãnh đạo, nhân viên của công ty được M&A với AnyMind.

Đặc biệt, trong hầu hết những thương vụ mua lại trước đây, các nhà sáng lập của đối tác đều tiếp tục đảm nhận vị trí lãnh đạo trong AnyMind.

Theo ông Kosuke Sogo, kể từ lần đầu M&A, AnyMind đã tập trung nâng cao năng lực công nghệ và nguồn nhân lực cho các hoạt động kinh doanh hiện tại của mình hoặc tạo ra một ngành kinh doanh mới. Đồng thời, AnyMind cũng mở rộng được tệp khách hàng từ các thương vụ mua lại.

Năm 2020, thông qua việc mua lại POKKT, AnyMind không chỉ mở rộng sang Ấn Độ và Trung Đông, mà còn bổ sung công nghệ tiếp thị trên thiết bị di động vào chuỗi giải pháp của mình. Ở chiều ngược lại, các giải pháp công nghệ của AnyMind như AnyTag (nền tảng tiếp thị người ảnh hưởng) hay AnyX (nền tảng quản lý thương mại điện tử)… cũng được cung cấp cho khách hàng của POKKT.

Các thương vụ của AnyMind dù quy mô giá trị chưa đạt trăm triệu USD, nhưng công nghệ, truyền thông và viễn thông sẽ là những lĩnh vực dẫn dắt thị trường M&A trong thời gian tới.

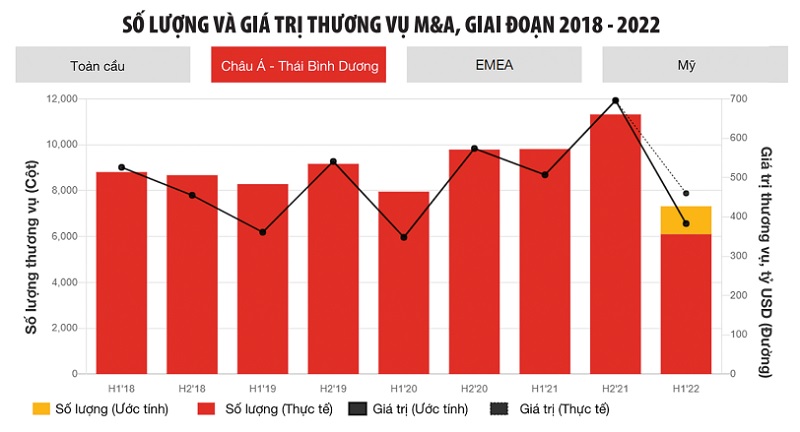

Báo cáo Các xu hướng M&A toàn cầu của PwC cho thấy, trong tổng số 25.000 thương vụ M&A diễn ra trong nửa đầu năm 2022, có hơn 1/3 giá trị giao dịch được đầu tư vào công nghệ, truyền thông và viễn thông. Điều này phản ánh tác động của xu hướng chuyển đổi số trong việc thúc đẩy thương vụ.

Thậm chí, các quỹ PE còn bổ nhiệm lãnh đạo cấp cao có chuyên môn sâu về công nghệ để đón làn sóng đầu tư vào các đối tác công nghệ. Điển hình, tại Việt Nam, Mekong Capital vừa bổ nhiệm ông Max-F. Scheichenost làm Tổng giám đốc để tập trung phát triển 3 lĩnh vực chính là kỹ thuật số, công nghệ và tăng trưởng.

Tham gia Mekong Capital vào năm 2020 từ vị trí Giám đốc Chuyển đổi kỹ thuật số, ông Scheichenost đã xây dựng được đội ngũ tinh nhuệ gồm 5 chuyên gia trong các lĩnh vực chuyển đổi kỹ thuật số, nơi làm việc số, trải nghiệm khách hàng và trí tuệ kinh doanh.

|

Chiến lược đi ngược gió

Sự phát triển của mô hình đầu tư PE đã trở thành động cơ thúc đẩy M&A – cung cấp một nguồn vốn dồi dào để thực hiện thương vụ trên toàn cầu, xóa nhòa khoảng cách biên giới.

Ước tính, đến tháng 6/2022, các quỹ PE trên toàn cầu có lượng tiền dự trữ dồi dào đạt kỷ lục với 2.300 tỷ USD, gấp 3 lần giá trị so với thời điểm diễn ra cuộc khủng hoảng tài chính toàn cầu năm 2008.

Theo Báo cáo Các xu hướng M&A toàn cầu của PwC, hoạt động M&A trong nửa đầu năm 2022 trở về thời điểm trước đại dịch, có khoảng 25.000 thương vụ. Quỹ PE chiếm gần 50% tổng giá trị thương vụ, gấp đôi so với 5 năm trước.

Thực tế, từ năm 2021, các quỹ PE đã lộ rõ tham vọng tăng tốc mạnh mẽ. Dữ liệu của Squire Patton Boggs và Mergermarket cho thấy, chỉ trong 3 quý đầu năm 2021, các quỹ PE đã tham gia vào 6.441 thương vụ trên toàn thế giới, với tổng giá trị 1.600 tỷ USD, vượt tổng giá trị trong vòng 5 năm qua cả về khối lượng và giá trị.

Điều này cho thấy, các quỹ PE sẵn sàng “tung tẩy” đồng vốn mà không cần gặp mặt trực tiếp để đàm phán thương vụ; các giao dịch trị giá hàng triệu USD vẫn được chốt dù thiếu vắng những cái bắt tay rầm rộ như khi chưa xảy ra đại dịch.

Hiện bên mua và bán đều rất tự tin. Thậm chí, 51% nhà giao dịch tin rằng, chính đại dịch Covid-19 đã thúc đẩy hoạt động thị trường; 53% nhà giao dịch dự báo, năm 2022 hứa hẹn sẽ có nhiều thương vụ hơn nữa.

Tuy nhiên, khi thế giới nổi lên từ vực sâu của đại dịch, các nhà đầu tư tư nhân nhận thức được rằng, không phải tất cả mọi vấn đề đều thuận buồm xuôi gió. PE vẫn không tránh khỏi tác động từ những bất ổn của thị trường. Mặc dù giá trị đầu tư PE đã tăng, nhưng lạm phát và lãi suất ngân hàng tăng nhanh đã khiến việc tạo ra lợi nhuận trở nên khó khăn hơn bao giờ hết.

Bởi vậy, các quỹ PE cần tận dụng nhiều hơn công nghệ đám mây và phân tích dữ liệu để tăng tốc và cung cấp thông tin tốt hơn cho các quy trình giao dịch cũng như mở rộng hồ sơ đầu tư trong các lĩnh vực, các loại tài sản mới trong quá trình tìm kiếm lợi nhuận.

Trong khi đó, các quỹ PE muốn thoái vốn lại có nhiều cơ hội hơn, vì lượng người mua ngày càng nhiều. Ngoài các đối tác cũng là quỹ PE, nhiều nhà đầu tư chuyên nghiệp cũng đang rốt ráo tìm kiếm khoản đầu tư thông qua M&A. Đặc biệt, IPO qua hình thức SPAC đã tăng trưởng đáng kể vào năm 2021, tạo thêm con đường “thoát hàng”.

Theo dữ liệu từ SPAC Research, giao dịch của các SPAC đã tăng vượt bậc vào năm 2021, với hơn 160 tỷ USD được huy động trên các sàn giao dịch của Mỹ, gần gấp đôi so với năm 2020.

Song, SPAC cũng có nhiều rủi ro. Theo quy định, các SPAC có 24 tháng cho việc tìm một công ty mục tiêu để hợp nhất, nếu không, họ phải trả lại tiền cho các nhà đầu tư của mình. Dữ liệu thị trường Dow Jones thể hiện, có khoảng 700 SPAC đang tìm kiếm mục tiêu mua lại theo thời hạn sắp xảy ra này. Các công ty đã niêm yết cổ phiếu qua SPAC kể từ tháng 2/2021 đến nay đã mất 25% giá trị. Chưa kể, các biện pháp thắt chặt từ cơ quan quản lý và những xung đột lợi ích giữa các nhóm quản lý SPAC, giao dịch nội gián và vi phạm chống độc quyền đang ngày càng nhiều.

Giới phân tích cho rằng, thị trường năm 2022 có thể tiếp tục thuộc về người bán và những người mua lại nên chuẩn bị hành động tích cực để tận dụng những cơ hội phù hợp, nhất là trong bối cảnh lãi suất có khả năng vẫn ở mức thấp theo các tiêu chuẩn lịch sử, các quỹ PE tiếp tục nắm giữ hàng ngàn tỷ USD, hàng trăm SPAC có hàng tỷ USD để chi cho các thương vụ mua lại trong thời gian tới…

Trong bối cảnh đó, thị trường M&A ở Việt Nam vẫn được giới đầu tư đặt nhiều kỳ vọng. Ông Tiong Hooi Ong, Phó tổng giám đốc, lãnh đạo Dịch vụ Tư vấn giao dịch (PwC Việt Nam) nhấn mạnh, bất chấp những trở ngại về kinh tế vĩ mô, năm 2022 sẽ là một năm sôi động của các giao dịch M&A tại Việt Nam, cùng với chiến lược IPO ở thị trường Mỹ thông qua SPAC của một số tập đoàn lớn trong nước.

“Hoạt động M&A tiếp tục thu hút sự quan tâm của các quỹ đầu tư nước ngoài. Sự gia tăng của các quyết định chiến lược nhằm tối ưu hóa danh mục đầu tư, khi các nhà giao dịch thoái vốn nhằm tập trung nguồn lực vào việc nâng cao năng lực doanh nghiệp và chuyển đổi các lĩnh vực kinh doanh cốt lõi thông qua M&A”, ông Tiong Hooi Ong nhận định.

Related posts:

Rốt ráo “thúc” giải ngân vốn đầu tư công

Rốt ráo “thúc” giải ngân vốn đầu tư công

Chuẩn bị công bố KQKD quý 2, liệu các ngân hàng có giữ được phong độ như quý 1?

Chuẩn bị công bố KQKD quý 2, liệu các ngân hàng có giữ được phong độ như quý 1?

Startup giá 1 USD lên Shark Tank gọi vốn, bị Shark nhận xét “quá tầm thường”: Sau vài năm thành thương hiệu trị giá 200 triệu USD

Startup giá 1 USD lên Shark Tank gọi vốn, bị Shark nhận xét “quá tầm thường”: Sau vài năm thành thương hiệu trị giá 200 triệu USD

100 triệu thùng dầu mỏ Tê Giác Trắng: Thành quả từ chiến lược phát triển mỏ ưu việt

100 triệu thùng dầu mỏ Tê Giác Trắng: Thành quả từ chiến lược phát triển mỏ ưu việt

Chờ cơ chế khai phóng nguồn lực xây 2 dự án hàng chục nghìn tỷ để đời

Chờ cơ chế khai phóng nguồn lực xây 2 dự án hàng chục nghìn tỷ để đời

VEAM báo lãi quý 1 gần 1.500 tỷ đồng, nắm giữ hơn 14.000 tỷ đồng tiền gửi ngân hàng

VEAM báo lãi quý 1 gần 1.500 tỷ đồng, nắm giữ hơn 14.000 tỷ đồng tiền gửi ngân hàng

Vietnam Holding: Lãi suất thấp có thể duy trì hết năm 2022, đã giảm vốn ở các cổ phiếu lớn để rót vào nhóm vốn hoá nhỏ, đặc biệt bất động sản

Vietnam Holding: Lãi suất thấp có thể duy trì hết năm 2022, đã giảm vốn ở các cổ phiếu lớn để rót vào nhóm vốn hoá nhỏ, đặc biệt bất động sản

Các ngân hàng trung ương châu Á chi hàng tỷ USD ngăn đồng nội tệ thoái giá

Các ngân hàng trung ương châu Á chi hàng tỷ USD ngăn đồng nội tệ thoái giá

Để lại một phản hồi