Sau khi tăng mạnh trong quý I do ảnh hưởng của cuộc xung đột Nga – Ukraine , khiến nguồn cung phân bón và khí đốt bị đứt gãy. Giá phân bón thế giới hạ nhiệt vào cuối tháng 6 khi nguồn cung từ Trung Quốc dồi dào, cùng với thông tin Nga gia hạn lệnh hạn chế xuất khẩu ure đến cuối năm 2022, giá phân ure thế giới hiện giảm khoảng 30% kể từ vùng đỉnh.

Với thị trường nguyên liệu, thị trường thế giới cũng cho thấy giá hai nguyên liệu trong sản xuất phân bón là lưu huỳnh và axit sulfuric cũng giảm so với cuối tuần trước. Giá lưu huỳnh là 1.506 nhân dân tệ/tấn (222 USD/tấn), hạ 6% so với cuối tuần trước. So với thời điểm lập đỉnh 589 USD vào 20/6, giá lưu huỳnh đã giảm hơn 60%. Giá axit sulfuric hạ 0,3% xuống còn 758 nhân dân tệ/tấn (112 USD/tấn).

Tại thị trường trong nước, với diễn biến giá nguyên liệu sản xuất phân bón trên toàn thế giới có dấu hiệu hạ nhiệt, giá phân bón tại Việt Nam đã có xu hướng giảm theo mặt bằng chung của thế giới.

Hiện tại khu vực Tây Nam Bộ, giá ure Cà Mau đang giao dịch ở mức 745.000-755.000 đồng/bao 50 kg. Đáng chú ý hơn, ure Phú Mỹ và ure Ninh Bình giảm 15.000 đồng/bao xuống còn 735.000 – 745.000 đồng/bao.

Theo Agriseco Research, hiện nay giá nguyên liệu đầu vào như than, khí tự nhiên đảo chiều giảm làm giảm áp lực lên giá phân bón. Lượng phân bón tồn kho trên thế giới, đặc biệt ở châu Mỹ, đang tăng mạnh khi nông dân hạn chế mua vì giá quá cao cũng là yếu tố cho thấy giá phân bón nhiều khả năng sẽ tiếp tục hạ nhiệt. Đơn vị dự báo giá phân bón tiếp tục giảm tới cuối năm 2022 và kéo dài sang năm 2023 trước khi hình thành mặt bằng giá mới.

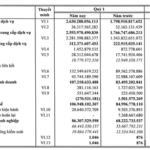

Giá phân bón hạ nhiệt đã kéo theo lợi nhuận quý II/2022 của nhiều doanh nghiệp sản xuất phân bón trong nước giảm theo. Cụ thể, tại Công ty CP Phân bón Dầu khí Cà Mau (HoSE: DCM), doanh thu thuần quý II/2022 đạt 4.160 tỷ đồng, tăng 66% so với cùng kỳ, nhưng giảm nhẹ so với mức 4.282 tỷ quý I/2022.

Lợi nhuận quý II của Đạm Cà Mau giảm 32% so với quý I/2022.

Giá vốn bán hàng tăng 30% so với quý I/2022 trong khi chi phí bán hàng và chi phí quản lý doanh nghiệp giảm mạnh về mức 119 và 178 tỷ đồng. Ghi nhận trong quý II/2022, chi phí nguyên vật liệu tăng mạnh 133% so với quý I lên mức 3.276 tỷ đồng.

Khấu trừ giá vốn bán hàng và các chi phí, DCM báo lãi trước thuế gấp 3,5 lần cùng kỳ 2021 lên mức 1.114 tỷ đồng; lãi sau thuế đạt 1.035 tỷ đồng, giảm 32% so với quý I/2022. Biên lãi ròng quý II đạt 25% cũng giảm mạnh so với mức 35% của quý I.

Lũy kế 6 tháng đầu năm 2022, doanh thu thuần của DCM đạt 8.451 tỷ đồng, tăng 4.000 tỷ đồng so với cùng kỳ 2021; lợi nhuận trước thuế gấp 5,66 lần lên mức 2.717 tỷ đồng; lợi nhuận sau thuế hơn 2.550 tỷ, tăng 472% so với cùng kỳ năm trước.

Tính đến ngày 30/6/2022, tổng tài sản của công ty ở mức 13.872 tỷ đồng, tăng 26% so với đầu năm; vốn chủ đạt 5.294 tỷ đồng (bao gồm 2.938 tỷ đồng thặng dư lợi nhuận sau thuế); lượng tiền mặt và tương đương của DCM tăng mạnh 4,8 lần đầu năm lên gần 2.000 tỷ đồng; nợ phải trả tăng lên mức 3.913 tỷ đồng.

Trong cơ cấu doanh thu bán hàng của DCM bán niên 2022, doanh thu từ mảng bán ure xuất khẩu ghi nhận tăng mạnh 267% so với cùng kỳ. Dự báo trong thời gian tới, giá DAP, kali trên thị trường thế giới sẽ giảm mạnh còn giá ure sẽ ổn định xoay quanh mức giá 600 USD/tấn FOB. Giá ure sẽ khó có thể giảm thêm do giá thành sản xuất tại hầu hết các khu vực đều đã tăng so với 2021.

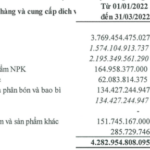

Tương tự, tại Tổng Công ty Phân bón và Hóa chất Dầu khí (HoSE: DPM), doanh thu quý II/2022 đạt 4.334 tỷ đồng, tăng 62% so với cùng kỳ. Giá vốn tăng chậm hơn giúp biên lãi gộp được cải thiện đáng kể từ 30,7% lên 42,6% tương ứng lợi nhuận gộp đạt 1.847 tỷ đồng, gấp 2,2 lần cùng kỳ.

Lợi nhuận ròng quý II của Đạm Phú Mỹ gấp đôi cùng kỳ nhưng đã giảm mạnh gần 41% so với quý I/2022.

Trong kỳ, doanh thu tài chính tăng mạnh gấp 2,5 lần cùng kỳ đạt 68,2 tỷ đồng chủ yếu là lãi tiền gửi trong khi chi phí tài chính chỉ tăng nhẹ lên 20,5 tỷ đồng. Chi phí bán hàng và chi phí quản lý doanh nghiệp đều tăng mạnh, lần lượt 53% và 58% so với cùng kỳ. Mặt khác, lợi nhuận khác lại giảm mạnh từ mức gần 96 tỷ đồng xuống còn chưa đến 4 tỷ đồng do không còn khoản tiền bồi thường của PVI.

Kết quả, DCM lãi trước thuế 1.599 tỷ đồng, tăng gấp 2,2 lần cùng kỳ. Lợi nhuận ròng thu về 1.256 tỷ đồng, gấp đôi cùng kỳ nhưng đã giảm mạnh gần 41% so với quý I/2022 (quý I đạt 2.126 tỷ đồng).

Lũy kế 6 tháng đầu năm, DCM ghi nhận doanh thu đạt 9.927 tỷ đồng và lợi nhuận sau thuế 3.384 tỷ đồng, tương ứng gấp 2,1 lần và 4,2 lần cùng kỳ năm trước. Với kết quả đạt được, công ty đã hoàn thành 97,4% mục tiêu lợi nhuận cả năm đề ra.

Tính đến cuối quý 2/2022, tổng tài sản của DCM đã tăng hơn 3.400 tỷ so với đầu năm lên mức 16.923 tỷ đồng. Trong đó, tiền, tương đương tiền và tiền gửi chiếm hơn 55% với số dư 9.365 tỷ đồng.

Ngược lại, công ty vay nợ rất ít với tổng nợ vay tài chính chỉ hơn 800 tỷ đồng, giảm nhẹ so với đầu năm. Ngoài ra, DCM còn tích lũy được hơn 5.930 tỷ đồng lợi nhuận sau thuế chưa phân phối bên cạnh 3.445 tỷ đồng quỹ đầu tư phát triển .

Còn tại Công ty CP Phân đạm và hóa chất Hà Bắc (UPCoM: DHB ) cũng ghi nhận lợi nhuận quý II giảm mạnh so với quý đầu năm. Theo đó, doanh thu đạt 1.601 tỷ đồng, tăng 84%. Giá vốn tăng thấp hơn nên lợi nhuận gộp đạt 785 tỷ đồng, gấp 5,8 lần cùng kỳ năm trước. Biên lãi gộp tăng mạnh từ 15,66% lên 49%.

Đạm Hà Bắc cũng ghi nhận lợi nhuận quý II đi lùi so với quý đầu năm.

Chi phí tài chính vẫn là chi phí lớn nhất với 242 tỷ đồng, giảm 4%. Chi phí bán hàng tăng 45% lên 31 tỷ và chi phí quản lý doanh nghiệp tăng nhẹ 3% lên 40 tỷ đồng. Sau khi trừ chi phí, DHB báo lãi 478 tỷ đồng, mặc dù cải thiện mạnh so với con số lỗ 160 tỷ cùng kỳ năm trước, nhưng vẫn thấp hơn 45% so với quý I.

Lũy kế 6 tháng đầu năm 2022, doanh thu của DHB đạt 3.547 tỷ đồng, tăng 92%; lãi sau thuế 1.346 tỷ đồng, tăng mạnh so với con số lỗ 409 tỷ đồng cùng kỳ năm 2021.

Công ty cho biết trong quý II, giá bán và doanh thu bán hàng tăng mạnh do diễn biến thị trường thuận lợi, giá ure, NH3 thế giới và trong nước đều trong xu thế tăng cao so với cùng kỳ, hoạt động sản xuất kinh doanh rất hiệu quả.

Tuy nhiên, điểm bất lợi là giá dầu, giá than và các loại vật tư, nguyên liệu đầu vào khác tăng cao, nguồn than trong tình trạng thiếu hụt. Tỷ giá động USD tăng cao dẫn đến chi phí tăng.

Dù vậy, việc thua lỗ liên tiếp nhiều năm liền và mới có lãi 3 quý gần đây, doanh nghiệp vẫn còn khoản lỗ lũy kế lớn 3.407 tỷ đồng, vốn chủ sở hữu âm 685 tỷ đồng. Đồng thời, doanh nghiệp cũng đã trả 2.287 tỷ đồng nợ vay, giảm tổng nợ vay xuống 3.721 tỷ đồng.

Related posts:

Giá bán ure hạ nhiệt, lợi nhuận doanh nghiệp phân bón giảm tốc trong quý II

Giá bán ure hạ nhiệt, lợi nhuận doanh nghiệp phân bón giảm tốc trong quý II

SSI Research: Lợi nhuận hầu hết doanh nghiệp đầu ngành ngân hàng, cảng biển, thép, phân bón… đều tăng trưởng mạnh trong quý 1/2022

SSI Research: Lợi nhuận hầu hết doanh nghiệp đầu ngành ngân hàng, cảng biển, thép, phân bón… đều tăng trưởng mạnh trong quý 1/2022

Hưởng lợi từ giá phân bón tăng cao, Phân bón Bình Điền (BFC) hoàn thành 53% chỉ tiêu cả năm chỉ sau 1 quý

Hưởng lợi từ giá phân bón tăng cao, Phân bón Bình Điền (BFC) hoàn thành 53% chỉ tiêu cả năm chỉ sau 1 quý

Doanh nghiệp phân bón Trung Quốc kiếm bộn tiền vì giá tăng cao

Doanh nghiệp phân bón Trung Quốc kiếm bộn tiền vì giá tăng cao

Các ngành chứng khoán, bán lẻ, hóa chất, phân bón và thủy sản sẽ có tăng trưởng lợi nhuận cao

Các ngành chứng khoán, bán lẻ, hóa chất, phân bón và thủy sản sẽ có tăng trưởng lợi nhuận cao

Tốc độ tăng trưởng lợi nhuận của ngành phân bón có thể giảm dần từ quý 2?

Tốc độ tăng trưởng lợi nhuận của ngành phân bón có thể giảm dần từ quý 2?

VDSC: Lợi nhuận của các doanh nghiệp thủy sản có thể hạ nhiệt trong nửa cuối năm 2022

VDSC: Lợi nhuận của các doanh nghiệp thủy sản có thể hạ nhiệt trong nửa cuối năm 2022

Giá phân bón đạt đỉnh, quý 1 Đạm Cà Mau (DCM) lãi kỷ lục, gấp 10 lần cùng kỳ

Giá phân bón đạt đỉnh, quý 1 Đạm Cà Mau (DCM) lãi kỷ lục, gấp 10 lần cùng kỳ

Để lại một phản hồi