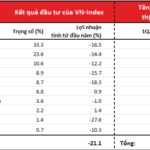

Trong báo cáo triển vọng mới cập nhật, Chứng khoán Rồng Việt cho biết, mặc dù đã quan ngại trước những sự kiện có thể tác động tiêu cực lên thị trường như lạm phát toàn cầu và căng thẳng địa chính trị, sức ảnh hưởng thực tế đã mạnh hơn rất nhiều so với đánh giá, khiến chỉ số VN-Index giảm 20% trong nửa đầu năm.

Trong kịch bản cơ sở từ đây đến hết năm 2022, VDSC cho rằng lạm phát toàn cầu đã đạt đỉnh và mức giảm của chỉ số VN-Index trong nửa đầu năm nay đã phản ánh đầy đủ ảnh hưởng của những sự kiện tiêu cực nhất. Nhìn sang nửa cuối năm 2022, nền kinh tế Việt Nam nói chung, và lợi nhuận các doanh nghiệp niêm yết nói riêng, dự báo vẫn giữ được mức tăng trưởng tốt so với cùng kỳ. Không thể kỳ vọng một chính sách tiền tệ mở rộng trong môi trường hiện tại, song sự hạ nhiệt của lạm phát toàn cầu và chỉ số USD Index sẽ giúp Ngân hàng Nhà nước thêm không gian điều tiết thị trường trường tiền tệ, vừa giữ được lãi suất điều hành và ổn định tỷ giá trong biên độ mục tiêu, vừa cấp đủ hạn mức tăng trưởng tín dụng cho nền kinh tế.

Về diễn biến thị trường chứng khoán, VDSC dự báo VN-Index dao động trong khoảng 1.225 – 1.398 điểm. Đồng thời, giá trị khớp lệnh bình quân trên sàn HoSE có thể tăng 20% so với mức bình quân của quý 2 lên 17.000 – 19.000 tỷ đồng/phiên trong những tháng còn lại của năm.

Dù vậy, với định hướng chính sách tiền tệ thắt chặt hiện tại, VDSC cho rằng quá trình hồi phục của thị trường sẽ diễn ra trong xu thế giằng co. Chiến lược giải ngân do vậy cũng được khuyến nghị thận trọng, không mua đuổi trong những nhịp tăng bất ngờ và luôn để dành sức mua cho những nhịp sụt giảm mạnh của thị trường. Đối với nhà đầu tư dài hạn và có tính phòng thủ cao, tỷ lệ cổ phiếu: tiền mặt có thể duy trì ở mức 70:30.

Mặc dù không bi quan, nhưng cũng chưa thể “chủ quan” với triển vọng phục hồi kinh tế, đặc biệt từ cuối năm 2022 – đầu 2023.

Đặt trong bối cảnh lạm phát toàn cầu và căng thẳng địa chính trị còn tiềm ẩn nhiều nguy cơ, trong khi nền kinh tế Trung Quốc cũng chật vật tăng trưởng bởi chính sách “Zero-Covid”, triển vọng tăng trưởng kinh tế thế giới đang trở nên kém sắc. Với độ mở kinh tế cao, triển vọng tăng trưởng kinh tế của Việt Nam cũng như chính sách tiền tệ trong thời gian tới vẫn sẽ chịu ảnh hưởng nhất định với những sự kiện trên. Đây có thể sẽ là những rào cản lớn với khả năng hồi phục của thị trường sang tới đầu năm 2023.

Cuối cùng nhưng không kém phần quan trọng, trong khi tín dụng ngân hàng bị hạn chế, sự ách tắc trên thị trường trái phiếu doanh nghiệp có thể ảnh hưởng trầm trọng hơn đến sức khỏe tài chính của các ngành sử dụng đòn bẩy tài chính. Rủi ro vỡ nợ trái phiếu là hoàn toàn có thể xảy ra và gián tiếp tác động tiêu cực lên thị trường cổ phiếu.

Xét về luận điểm đầu tư, VDSC đưa ra ba chủ đề. Thứ nhất là kỳ vọng lạm phát tạo đỉnh trong nửa cuối năm 2022.Các ngân hàng trung ương trên thế giới đang tăng lãi suất tương đối nhanh và mạnh để kiềm chế lạm phát, từ đó VDSC kỳ vọng lạm phát đã đạt đỉnh trong tháng 6, Mặc dù tốc độ bình thường hóa là khá khó lường, phần lớn là do giá năng lượng được kỳ vọng duy trì ở mức cao, rủi ro từ việc tắc nghẽn chuỗi cung ứng bị kéo dài và rủi ro bất ổn địa chính trị.

Trong bối cảnh như vậy, đội ngũ phân tích của VDSC kỳ vọng giá hàng hóa sẽ hạ nhiệt trong những tháng tới và hỗ trợ giảm chi phí đầu vào và tăng tỷ suất lợi nhuận của các nhà sản xuất,. Những công ty có khả năng chuyển giá từ trung bình đến cao thậm chí còn có thể mở rộng tỷ suất lợi nhuận bằng cách trì làm chậm mức độ giảm của giá bán so với mức điều chỉnh của giá nguyên vật liệu đầu vào.

Thứ hai liên quan đến mức tăng trưởng lợi nhuận cao. VDSC nhìn nhận những chính sách và quy định thắt chặt trong ngành ngân hàng liên quan đến việc hạn chế cấp tăng trưởng tín dụng chỉ là tạm thời. Những hạn chế về room tăng trưởng tín dụng khả năng cao sẽ được dỡ bỏ và các ngân hàng tư nhân sẽ có nhiều dư địa để điều động và mang lại mức tăng trưởng lợi nhuận cao. Trong khi đó, nhóm các ngân hàng quốc doanh cũng sẽ ghi nhận tăng trưởng lợi nhuận mạnh mẽ hơn nhờ chi phí trích lập dự phòng thấp hơn thông qua khả năng quản lý chi phí rủi ro tốt hơn.

Ngoài ra, việc thu nhập tăng trưởng cao đột biến so với kỳ vọng của thị trường cũng sẽ tạo ra cơ hội đầu tư. Quý 3 năm 2021 là thời điẻm giãn cách xã hội trên toàn quốc trong, từ đó tạo ra mức thấp rất thấp của lợi nhuận của nhiều công ty niêm yết. Mặc dù yếu tố này đã được thị trường biết đến nhiều nhưng VDSC vẫn kỳ vọng sẽ có những bất ngờ về mức độ tăng trưởng kết quả kinh doanh trong quý 3 năm nay. Hay thu nhập bất thường từ thanh lý tài sản cũng giúp lợi nhuận tăng cao.

Cuối cùng, nhà đầu tư có thể duy trì vị thế phòng thủ với cổ phiếu có tỷ suất cổ tức cao.

Related posts:

Tiến độ đầu tư công kỳ vọng tăng tốc trong nửa cuối năm 2022, triển vọng nào cho cổ phiếu ngành Xây dựng?

Tiến độ đầu tư công kỳ vọng tăng tốc trong nửa cuối năm 2022, triển vọng nào cho cổ phiếu ngành Xây dựng?

Nhu cầu thuê đất phục hồi, triển vọng tích cực cho ngành Bất động sản Khu công nghiệp nửa cuối 2022 và sang tới 2023

Nhu cầu thuê đất phục hồi, triển vọng tích cực cho ngành Bất động sản Khu công nghiệp nửa cuối 2022 và sang tới 2023

VinaCapital: Thị trường chứng khoán Việt Nam sẽ đi lên nhờ triển vọng tích cực từ nền kinh tế

VinaCapital: Thị trường chứng khoán Việt Nam sẽ đi lên nhờ triển vọng tích cực từ nền kinh tế

Triển vọng ngành xây dựng tích cực khi giá thép giảm và thúc đẩy đầu tư công nửa cuối năm

Triển vọng ngành xây dựng tích cực khi giá thép giảm và thúc đẩy đầu tư công nửa cuối năm

Sếp chứng khoán KB Việt Nam tiết lộ 2 ngành tích cực, nhà đầu tư chứng khoán nên tham khảo trong nửa cuối năm 2022

Sếp chứng khoán KB Việt Nam tiết lộ 2 ngành tích cực, nhà đầu tư chứng khoán nên tham khảo trong nửa cuối năm 2022

Thị trường phân hoá, triển vọng của các nhóm ngành như thế nào trong nửa cuối năm?

Triển vọng kết quả kinh doanh nhiều doanh nghiệp có thể tăng trưởng đột biến trong quý 3 và nửa cuối năm 2022

Thị trường phân hoá, triển vọng của các nhóm ngành như thế nào trong nửa cuối năm?

Triển vọng kết quả kinh doanh nhiều doanh nghiệp có thể tăng trưởng đột biến trong quý 3 và nửa cuối năm 2022

Triển vọng nào cho doanh nghiệp chăn nuôi heo trong nửa cuối năm 2022?

Triển vọng nào cho doanh nghiệp chăn nuôi heo trong nửa cuối năm 2022?

Để lại một phản hồi