Theo công bố của Ngân hàng Nhà nước, tỷ giá VND/USD ngày 26/9/2022 được công bố ở mức 23.334 VND/USD, tăng 224 VND/USD so với cuối quý II/2022.

Báo cáo của Cục Thống kê lao động Mỹ vừa công bố cho biết, Chỉ số Giá tiêu dùng (CPI) toàn phần tháng 8/2022 tại Mỹ đã tăng 0,1% so với tháng trước và tăng 8,3% so với cùng kỳ năm 2021. Kết quả này cao hơn so với các dự báo được khảo sát trước đó. Lạm phát cao đã khiến Cục Dự trữ Liên bang Mỹ (Fed) đã tăng lãi suất 4 lần trong năm nay với tổng mức tăng 2,25%. Với sức ép lạm phát chưa hạ nhiệt, lãnh đạo Fed dự báo môi trường lãi suất cao sẽ tiếp tục duy trì trong thời gian tới, cùng với việc có thể có thêm các đợt tăng lãi suất mới.

Tình hình này khiến tỷ giá VND/USD cũng như chi phí vay bằng USD vẫn đang chịu sức ép gia tăng, gây bất lợi cho kết quả kinh doanh của các doanh nghiệp có dư nợ vay bằng ngoại tệ lớn, trong đó có PVTrans.

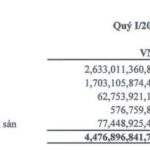

Báo cáo tài chính hợp nhất giữa niên độ tài chính 2022 của PVTrans cho biết, giá trị ghi sổ của các tài sản bằng tiền và công nợ có nguồn gốc ngoại tệ đến thời điểm cuối quý II/2022 của Tổng công ty đang có giá trị lần lượt là 1.958,2 tỷ đồng và 1.556,5 tỷ đồng. Chiếm chủ yếu trong đó là các tài sản và công nợ bằng USD.

Với giá trị tài sản và công nợ này, kết quả kinh doanh của PVTrans có độ nhạy đáng kể với biến động tỷ giá VND/USD. Ban tổng giám đốc PVTrans ước tính, nếu tỷ giá USD với VND tăng 2% sẽ khiến lợi nhuận trước thuế của PVTrans giảm 33,4 tỷ đồng.

Trước đó, việc tỷ giá VND/USD tăng trong nửa đầu năm nay cũng đã ảnh hưởng đáng kể đến bức tranh lợi nhận của doanh nghiệp khi chi phí lỗ chênh lệch tỷ giá tăng 3,43 lần so với cùng kỳ năm trước, trong khi lãi chênh lệch tỷ giá sụt giảm 23,6% so với nửa đầu năm 2021, xuống 12,9 tỷ đồng.

Bên cạnh rủi ro về tỷ giá gia tăng, PVTrans cũng đang phải chịu thêm rủi ro về mặt bằng lãi suất tăng trong thời gian tới, khi đa số các khoản vay bằng USD được thả nổi với lãi suất hàng năm theo Libor 3 tháng hoặc 6 tháng, cộng biên độ từ 2,5% đến 5%. Đối với các khoản vay bằng nội tệ, nhiều khoản cũng đang được thả nổi khiến áp lực chi phí lãi vay sẽ gia tăng khi mặt bằng lãi suất trong nước có xu hướng tăng trong thời gian gần đây.

Tính đến 30/6/2022, tổng dư nợ vay của PVTrans trên báo cáo tài chính hợp nhất ở mức 3.866,2 tỷ đồng, tăng 620 tỷ đồng so với đầu năm. Tính chung trong nửa đầu năm 2022, chi phí tài chính của PVTrans đã tăng 1,9 lần so với cùng kỳ năm trước, đạt 123,2 tỷ đồng, trong khi doanh thu tài chính giảm 5,4%, xuống 79,7 tỷ đồng.

Dư nợ vay lớn với nhiều khoản vay có nguồn gốc ngoại tệ là do đặc thù hoạt động kinh doanh của Tổng công ty là kinh doanh vận tải biển các sản phẩm như dầu thô, dầu sản phẩm và hóa chất, khí hóa lỏng, vận chuyển than cho các nhà máy nhiệt điện… trong đó các con tàu là tài sản có giá trị lớn và được tài trợ đáng kể bằng vốn vay.

Theo kế hoạch đầu tư của Công ty mẹ – PVTrans, năm nay, Tổng công ty dự kiến dành ngân sách 122,5 triệu USD để đầu tư 6 tàu mới, trong đó có 3 tàu là dự án chuyển tiếp từ năm 2021. Cơ cấu vốn đầu tư dự kiến 36,8 triệu USD là từ vốn chủ sở hữu, 85,8 triệu USD từ vốn vay và nguồn vốn khác. Trong nửa đầu năm, Tổng công ty và các đơn vị thành viên cũng đã liên tục nhận thêm các tàu chở hóa chất mới như tàu PVT Sunrise có trọng tải 19.850 DWT, tàu PVT Estella có trọng tải 13.102 DWT, tàu PVT Flora có trọng tải 19.957 DWT, tàu PVT Elena có trọng tải 13.051 DWT.

Trước đó, trong năm 2021, Công ty mẹ PVTrans đã đầu tư 2 tàu là tàu dầu/hóa chất PVT Azura (nhận vào tháng 2/2021) và PVT Oriana (nhận vào tháng 11/2021). Bốn đơn vị thành viên cũng đã đầu tư tàu mới là Công ty Gas Shipping đầu tư tàu hóa chất Shamrock Jupiter, Công ty NVTrans đầu tư tàu VLGC NV Aquamarine, Công ty Hàng hải Thăng Long đầu tư tàu dầu/hóa chất PVT Dawn và Công ty PVTrans Hà Nội đầu tư tàu dầu/hóa chất PVT Sunrise.

Việc đón nhận và tiếp tục đầu tư các tàu mới sẽ giúp Tổng công ty nâng quy mô đội tàu, nâng cao năng lực vận chuyển. Trong bối cảnh thị trường vận tải năng lượng thế giới có nhiều diễn biến thuận lợi từ năm 2021 đến nay nhờ nhu cầu vận tải và giá cước đều tăng, được kỳ vọng sẽ giúp gia tăng hiệu quả kinh doanh cho PVTrans.

Tuy vậy, ở chiều ngược lại, việc quy mô tài sản dư nợ tăng đáng kể trong bối cảnh áp lực lạm phát, lãi suất tăng cao cũng khiến Tổng công ty đối mặt với rủi ro biến động tỷ giá, lãi suất. Việc đầu tư tàu mới trong giai đoạn giá tàu tăng cao do các chi phí sản xuất gia tăng và nhu cầu lớn với các tàu vận tải hàng lỏng cũng khiến tiến độ đầu tư có thể bị chậm so với kế hoạch, bên cạnh hiệu quả khai thác các tàu chịu rủi ro từ biến động bất lợi từ tình hình thị trường vận tải biển thế giới vốn đang nhiều biến động khó lường.

Thêm vào đó, việc giá nhiên liệu đầu vào tăng cao thời gian qua và ảnh hưởng của đại dịch Covid-19 làm cho hoạt động giao thương quốc tế và nhu cầu tiêu thụ nhiên liệu vẫn chưa thể khôi phục trở lại mức trước thời điểm dịch bệnh cũng là những thách thức lớn cho các chủ tàu, trong đó có PVTrans.

Related posts:

Hải An, PVTrans, Tổng công ty Hàng hải tiếp tục chi hàng nghìn tỷ đồng mua tàu mới

Hải An, PVTrans, Tổng công ty Hàng hải tiếp tục chi hàng nghìn tỷ đồng mua tàu mới

ĐHĐCĐ PVTrans (PVT): 2022 sẽ là năm đầu tư táo bạo với 23 tàu mới, nhưng sẽ làm một cách rất cẩn trọng trong bối cảnh biến động hiện nay

ĐHĐCĐ PVTrans (PVT): 2022 sẽ là năm đầu tư táo bạo với 23 tàu mới, nhưng sẽ làm một cách rất cẩn trọng trong bối cảnh biến động hiện nay

Gánh nặng chi phí lãi vay và tỷ giá của 3 dự án điện gió, PC1 báo lãi quý II giảm 81%

Gánh nặng chi phí lãi vay và tỷ giá của 3 dự án điện gió, PC1 báo lãi quý II giảm 81%

Chờ cơ chế khai phóng nguồn lực xây 2 dự án hàng chục nghìn tỷ để đời

Chờ cơ chế khai phóng nguồn lực xây 2 dự án hàng chục nghìn tỷ để đời

Quốc hội quyết 85.813 tỷ đồng và cơ chế đặc biệt cho dự án Vành đai 4 Hà Nội

Quốc hội quyết 85.813 tỷ đồng và cơ chế đặc biệt cho dự án Vành đai 4 Hà Nội

Ngân hàng đồng loạt tăng lãi suất, tháng 5 gửi tiền tiết kiệm vào ngân hàng nào để hưởng lãi suất cao trên 7,00%?

Ngân hàng đồng loạt tăng lãi suất, tháng 5 gửi tiền tiết kiệm vào ngân hàng nào để hưởng lãi suất cao trên 7,00%?

Gánh nặng chi phí, An Phát Holdings (APH) vẫn báo lãi ròng kỷ lục 83 tỷ đồng trong quý 1

Gánh nặng chi phí, An Phát Holdings (APH) vẫn báo lãi ròng kỷ lục 83 tỷ đồng trong quý 1

VN-Index tăng gần 80 điểm từ “vực sâu”, gánh nặng kép trên thị trường chứng khoán đã vơi?

VN-Index tăng gần 80 điểm từ “vực sâu”, gánh nặng kép trên thị trường chứng khoán đã vơi?

Để lại một phản hồi