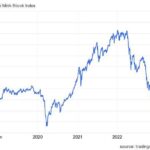

Chuỗi ngày ảm đạm của chứng khoán Việt Nam vẫn chưa kết thúc, VN-Index tiếp tục giảm mạnh để tìm về vùng đáy mới. Sau nhiều cú trồi sụt liên tiếp, chốt phiên 15/11, chỉ số đã trôi về vùng 911 điểm – mức thấp nhất từ tháng 9/2020.

Đà giảm của thị trường không quá bất ngờ khi làn sóng “call margin” vẫn chưa có hồi kết. Mặc dù thời điểm hiện tại, số lượng doanh nghiệp bán giải chấp vẫn chưa đến đáng báo động, song việc này lại ảnh hưởng lớn đến tâm lý thị trường chung. Hàng loạt cổ phiếu bất động sản vẫn giảm hết biên độ với tổng lượng dư bán sàn lên đến hàng trăm triệu cổ phiếu khiến hiệu ứng bán dây chuyển kích hoạt trên diện rộng.

Nguồn: Algoplatform

Với hiệu ứng domino, nhiều cổ phiếu doanh nghiệp kinh doanh tốt, dòng tiền ổn định nhưng vẫn bị bán giải chấp. Bởi khi các CTCK không thể bán ra những cổ phiếu phiếu mất thanh khoản, buộc họ sẽ phải bán các cổ phiếu khác trong danh mục để thu hồi vốn. Tất cả những yếu tố này tạo nên hiệu ứng bán lan truyền trên diện rộng và khiến VN-Index giảm mạnh.

Thị trường chao đảo trước làn sóng “call margin”

Bàn về đà giảm của thị trường, ông Nguyễn Thế Minh – Giám đốc Chứng khoán Yuanta Việt Nam cho rằng khi cơn lốc margin chưa qua đi, thị trường vẫn chưa thể tìm thấy điểm cân bằng. Áp lực margin khi đã lan đến các “tài khoản lớn” (lãnh đạo doanh nghiệp – pv) thì sẽ ảnh hưởng rất mạnh mẽ và dai dẳng. Đặc biệt là những cổ phiếu bất động sản xuất hiện tình trạng dư bán sàn và mất thanh khoản, có nghĩa bán giải chấp nhưng không ai mua.

Do đó, chuyên gia Yuanta nhận định, vùng điểm 900 có thể chưa vẫn chưa phải là đáy của VN-Index nếu tình trạng giải chấp tại lãnh đạo doanh nghiệp chưa kết thúc.

Theo lý giải của ông Minh, một khi tình trạng giải chấp diễn ra ở lãnh đạo doanh nghiệp thì chỉ họ mới có thể tự “cứu giá” cổ phiếu của mình. Cụ thể, có hai cách để doanh nghiệp giải quyết tình trạng này là tăng thêm cổ phiếu để đưa tỷ lệ về ngưỡng an toàn hoặc giải quyết các tài sản đảm bảo để bên cho vay không bán tiếp cổ phiếu. Tuy nhiên, trong bối cảnh thanh khoản doanh nghiệp đang cạn kiệt thì việc xoay vốn cũng là thách thức lớn.

Mặt khác, doanh nghiệp thường sẽ ưu tiên xử lý vốn theo thứ tự (1) đảm bảo dòng tiền ngân hàng để không bị vỡ nỡ (2) đảo nợ trái phiếu vì nếu dính nợ trái phiếu sẽ ảnh hưởng đến khả năng vay vốn trong tương lai và (3) mới là xem xét “đỡ giá” cổ phiếu. Bởi lẽ khi nguồn vốn đang hạn hẹp, doanh nghiệp không thể nào xoay được hết các nguồn vay nên chỉ có thể đảm bảo 1 trong 2.

Tuy nhiên, theo nguồn tin của chuyên gia, có một điểm sáng trong bối cảnh hiện tại là nhiều lãnh đạo doanh nghiệp chưa sử dụng đến tài sản cá nhân để giải quyết. Trong trường hợp cổ phiếu ngày càng lao dốc, lượng dư bán sàn cũng chất lên cao đến ngưỡng báo động có thể dẫn đến thương vụ thâu tóm M&A. Nếu lãnh đạo muốn giữ quyền làm chủ trong công ty thì có thể sẽ sử dụng tài sản cá nhân để can thiệp.

Ông Minh cho rằng nguồn tiền bên ngoài còn rất nhiều, nhưng họ chủ yếu “canh” mua tài sản bất động sản giá rẻ chứ không mua cổ phiếu bất động sản. Tuy nhiên, khi giá cổ phiếu xuống thấp với giá trị sổ sách về 1 hoặc dưới 1 lần có thể sẽ kích hoạt lượng lớn “tay to” vào bắt đáy cổ phiếu. Do đó, câu chuyện vẫn là “giá nào” để kích cầu thị trường và bên ngoài cổ đông hiện tại.

Vẫn còn nhiều điểm sáng trong bức tranh ảm đạm

Điểm sáng của thị trường trong giai đoạn này là khối ngoại khi tích cực mua ròng trong khi nhà đầu tư trong nước bán mạnh. Ông Minh cho rằng nhà đầu tư nước ngoài mua cổ phiếu chỉ nhìn hai yếu tố là vĩ mô ổn định và định giá hấp dẫn.

Trong khi đó, nền kinh tế vĩ mô Việt Nam khá ổn định, rủi ro lớn nhất là tỷ giá cũng đã có phần hạ nhiệt trong thời gian gần đây. Bên cạnh đó, việc định giá thị trường về mức thấp trong 10 năm khi P/E trượt dài về dưới 10 lần cũng kích hoạt dòng tiền từ các nhà đầu tư nước ngoài mua ròng trở lại.

Nhìn về triển vọng thị trường trong dài hạn, chuyên gia cho rằng một khi thị trường thoát khỏi vòng xoáy margin thì sẽ nhanh chóng phục hồi trở lại. Nhìn lại quá khứ, thị trường chứng khoán đã trải qua 3 giai đoạn khủng hoảng lớn là năm 2008, giai đoạn năm 2018-2020 và năm 2022.

Nếu giai đoạn năm 2008 là khủng hoảng tài chính dẫn đến tình trạng thiếu tiền, thì giai đoạn năm 2018-2020 và năm 2022 thì dòng tiền lại rất dồi dào, margin trên thị trường giờ rất lớn. Do đó, chuyên gia nhận định, nếu trong năm sau tình hình thế giới vẫn ổn định và không có thêm yếu tố bất ngờ nào khác thì thị trường sẽ hồi phục rất nhanh giúp nhà đầu tư có cơ hội lấy lại những gì đã mất.

Tương tự, Chứng khoán ACBS cũng đánh giá chỉ số VN-Index vẫn duy trì được sức hút lớn hơn đối với nhà đầu tư dài hạn so với các thị trường ngang hàng cùng P/E forward ở mức 9,8 lần. ROE hiện tại của VN-Index là khoảng 15,4%, trong số các thị trường có tỷ suất sinh lợi cao nhất. Mặc dù dự đoán đáy của thị trường quá khó trong thời điểm này, nhưng ACBS cho rằng mức định giá thấp so với lịch sử có thể đem lại lợi suất hấp dẫn cho nhà đầu tư dài hạn.

Đồng quan điểm, SGI Capital nhận định thị trường đã đi sâu vào vùng quá bán tương ứng với vùng định giá rẻ lịch sử. “Bản chất của TTCK luôn là biến động mạnh và rất khó dự báo ngắn hạn, nhà đầu tưu vượt qua được giai đoạn khủng hoảng hiện nay và bám trụ lại sẽ gặt hái được thành quả lớn khi thị trường và nền kinh tế quay trở lại chu kỳ tăng trưởng” – quỹ đầu tư nhấn mạnh.

Related posts:

Góc nhìn chuyên gia: Hiện tượng “call margin” có thể bị kích hoạt, nhà đầu tư ngắn hạn chưa nên vội “bắt đáy”

Góc nhìn chuyên gia: Hiện tượng “call margin” có thể bị kích hoạt, nhà đầu tư ngắn hạn chưa nên vội “bắt đáy”

Chuyên gia Yuanta: Một phiên tăng điểm chưa thể khẳng định điều gì, chúng ta chỉ biết thị trường tạo đáy khi đã đi qua đáy

Chuyên gia Yuanta: Một phiên tăng điểm chưa thể khẳng định điều gì, chúng ta chỉ biết thị trường tạo đáy khi đã đi qua đáy

Chuyên gia Yuanta: Đây chưa phải là lúc “hùng hổ” gia nhập thị trường, nhà đầu tư nên biết “sợ”

Chuyên gia Yuanta: Đây chưa phải là lúc “hùng hổ” gia nhập thị trường, nhà đầu tư nên biết “sợ”

Có 9,4 tỷ USD nhưng vẫn nhặt thức ăn thừa, tỷ phú đúc kết quy tắc sống nếu muốn giàu có: Đừng rút ví nếu chưa hiểu chuyện gì đang diễn ra

Có 9,4 tỷ USD nhưng vẫn nhặt thức ăn thừa, tỷ phú đúc kết quy tắc sống nếu muốn giàu có: Đừng rút ví nếu chưa hiểu chuyện gì đang diễn ra

Chuyên gia Maybank Investment Bank: Nếu vùng 1.020 được giữ vững trong tháng 11, nhiều khả năng VN-Index xác lập đáy trung hạn

Chuyên gia Maybank Investment Bank: Nếu vùng 1.020 được giữ vững trong tháng 11, nhiều khả năng VN-Index xác lập đáy trung hạn

Yuanta: Rủi ro VN-Index lùi về sát ngưỡng 900 điểm vẫn tồn tại

Yuanta: Rủi ro VN-Index lùi về sát ngưỡng 900 điểm vẫn tồn tại

Thị giá giảm sàn 4 phiên liên tiếp, Chủ tịch một công ty sản xuất giấy tiếp tục bị “call margin” hàng triệu cổ phiếu

Chuyên gia tài chính: Silicon Valley Bank sẽ trụ vững nếu đây không phải thời kỳ của mạng xã hội

Thị giá giảm sàn 4 phiên liên tiếp, Chủ tịch một công ty sản xuất giấy tiếp tục bị “call margin” hàng triệu cổ phiếu

Chuyên gia tài chính: Silicon Valley Bank sẽ trụ vững nếu đây không phải thời kỳ của mạng xã hội

Để lại một phản hồi