|

| Đồ họa: Thanh Huyền |

Cổ phiếu quốc dân

“Muốn đầu tư cổ phiếu HPG để làm của hồi môn cho con trong 10 năm tới thì có nên không?”. Câu hỏi của bà mẹ 3 con tại ĐHĐCĐ thường niên 2023 nghe có vẻ buồn cười, nhưng chắc chắn khiến ông Long tự hào về những nỗ lực của Tập đoàn Hòa Phát và được những bạn đường bền bỉ ghi nhận.

Là một trong những cổ phiếu quốc dân trên thị trường chứng khoán, HPG đang được khoảng 185.000 cổ đông nắm giữ. Đáng nói là, số lượng cổ đông trong một năm đầy khó khăn và biến động vừa qua vẫn tiếp tục tăng lên, chứ không giảm. Năm ngoái, con số này là 160.000 cổ đông.

Ngay chính bà mẹ 3 con kia cũng thừa nhận, nếu trong 10 năm tới, chỉ cần thu về bằng 50% lợi ích đã nhận được trong 10 năm qua (2012-2022), thì cũng sẵn lòng xuống tay mạnh hơn nữa với HPG.

Giới đầu tư cũng hẳn chưa quên tại ĐHĐCĐ thường niên năm 2022 diễn ra ngày 24/5/2022, khi ông Long nhận xét: “Hai tháng nữa sẽ có kết quả kinh doanh và cổ đông sẽ thấy tình hình thê thảm thế nào”, thị trường ngay lập tức phản ứng mãnh liệt.

Nhiều lệnh bán số lượng lớn đã được thực hiện ngay lập tức. Không ít trong số đó xuất phát từ chính trong phòng họp ĐHĐCĐ. Kết quả, mức giá đóng cửa 36.750 đồng/cổ phiếu của ngày 23/4/2022 đã rơi xuống còn 34.900 đồng/cổ phiếu trong ngày 24/5/2022 và tiếp tục rơi xuống 34.450 đồng/cổ phiếu trong ngày 25/5/2022.

Việc chuẩn bị cho tương lai là công việc của tôi. Hiện là thế hệ F2, F3 và chúng tôi đang tích cực đào tạo thế hệ F3 là các con cháu. Hoạt động của Hòa Phát sẽ càng ngày càng mang tính hệ thống cao và chuyên nghiệp hơn, sẽ không quá phụ thuộc vào con người cụ thể, sẽ không phải là nơi không có ông Long thì không làm được.

Việc chuẩn bị cho tương lai là công việc của tôi. Hiện là thế hệ F2, F3 và chúng tôi đang tích cực đào tạo thế hệ F3 là các con cháu. Hoạt động của Hòa Phát sẽ càng ngày càng mang tính hệ thống cao và chuyên nghiệp hơn, sẽ không quá phụ thuộc vào con người cụ thể, sẽ không phải là nơi không có ông Long thì không làm được.

Từ khi không làm điều hành nữa, hiện giờ, mỗi ngày tôi nhận không quá 3-4 cú điện thoại bàn công việc, thậm chí có ngày không có.

– Ông Trần Đình Long, Chủ tịch HĐQT Tập đoàn Hòa Phát

Tuy nhiên, tại ĐHĐCĐ năm 2023, dù tuyên bố không chia cổ tức năm 2022 và năm 2023 cũng chỉ đặt kế hoạch lợi nhuận khoảng 8.000 tỷ đồng và không nói gì tới cổ tức, nhưng cổ đông lại rất an bình, thậm chí phấn khởi với tuyên bố “ngành thép đã vượt qua giai đoạn khó khăn nhất” của người đứng đầu Tập đoàn.

Là ông lớn của ngành thép và trên thị trường chứng khoán, nhất cử nhất động của Hòa Phát và những người lãnh đạo như ông Long luôn thu hút sự quan tâm của cổ đông.

Trong nhiều ĐHĐCĐ thường niên hay gặp gỡ các nhà đầu tư gần đây, ông Long và lãnh đạo Hòa Phát cũng rất thẳng thắn đối mặt với các câu hỏi khó, bởi theo lời ông, “các quỹ/nhà đầu tư thông thạo tới mức, nhìn giá nguyên liệu thị trường thế giới để tính ngay ra được mỗi tấn thép bán ra, Hòa Phát lãi bao nhiêu, mà không cần chờ chúng tôi nói”.

Không đùn đẩy câu trả lời, thậm chí nói luôn, nói trước cho nhanh, giải thích luôn để “đừng hỏi lại” hay không lo nhỡ mồm – phong cách tiếp xúc thẳng thắn, trực tính của ông Long luôn mang lại cho người đối diện cảm giác vững vàng, chắc chắn, chân thật, tin cậy.

Bởi vậy, dù hoạt động trong lĩnh vực sản xuất công nghiệp nặng – luyện kim vốn định danh với vốn lớn, thu hồi lâu, nhưng ngành thép vào tay Hòa Phát lại nở hoa.

Hòa Phát hiện có 5 mảng hoạt động lớn là gang thép (thép xây dựng, thép cuộn cán nóng), sản phẩm thép (gồm ống thép, tôn mạ, thép rút dây, thép dự ứng lực); nông nghiệp, bất động sản, điện máy gia dụng, nhưng sản xuất thép vẫn là lĩnh vực cốt lõi, chiếm 90% doanh thu và lợi nhuận toàn Tập đoàn.

Với công suất 8 triệu tấn thép thô/năm, Hòa Phát hiện là doanh nghiệp sản xuất thép lớn nhất khu vực Đông Nam Á. Tuy nhiên, chỉ đôi năm nữa, năng lực này sẽ tăng lên 14 triệu tấn/năm.

Đáy khó khăn đã qua

Báo cáo của Ban Điều hành Hòa Phát tại ĐHĐCĐ thường niên 2023 cho thấy, ngành thép đã đối mặt với một năm 2022 đầy thách thức, khó khăn.

Cụ thể, diễn biến đầu năm nóng, nguội dần và đóng băng vào cuối năm của ngành bất động sản là nguyên nhân chính gây sụt giảm về tiêu thụ và giá bán thép xây dựng, dẫn đến doanh thu thép giảm dần trong năm 2022.

Tiêu thụ thép của toàn thị trường Việt Nam nói chung và Hòa Phát nói riêng đạt cao nhất trong quý I/2022, rồi giảm trong 3 quý sau đó. Giá thép xây dựng tăng mạnh trong quý I/2022, đến giữa tháng 5/2022 đã bắt vào 19 nhịp điều chỉnh giảm gần như liên tiếp, với tổng biên độ rơi hơn 4,2 triệu đồng/tấn, tương ứng với 25% giá trước khi giảm.

Cũng trong năm 2022, giá nguyên vật liệu chính tăng đột biến do khủng hoảng từ xung đột địa chính trị, cộng với ảnh hưởng của tiêu thụ chậm và giá bán thấp do cầu yếu, khiến giá vốn hàng bán chịu nhiều áp lực.

Tôi quen nhiều người trên thương trường, từ trong ngành thép đến ngân hàng, tài chính, tín dụng, thương mại… Lúc trước, nhiều người chê Hòa Phát bảo thủ, nhưng nay lại bảo Hoà Phát đúng. So sánh với các doanh nghiệp tương đương với Hoà Phát, thì họ nói Hoà Phát là nhất. Vì vậy, chúng ta phải chấp nhận một số biện pháp đặc biệt, như tạm dừng đầu tư, không phải chỉ các khoản đầu tư ở Australia, mà cả các mảng khác, để tập trung cao hơn cho Dung Quất. Cũng xin nói chân thành là sức chỉ có vậy thôi.

– Ông Trần Đình Long, Chủ tịch HĐQT Tập đoàn Hòa Phát

Khủng hoảng năng lượng từ chiến sự Nga – Ukraine đã đẩy giá than luyện cốc, một trong hai nguyên liệu chính của luyện thép bằng lò cao – tăng gấp 3 lần thông thường vào hai đợt đỉnh điểm là tháng 3 và tháng 5/2022 và vẫn duy trì cao hơn mức giá năm 2021 khoảng 1,5 lần trong suốt thời gian còn lại của năm 2022. Do vậy, biên lợi nhuận gộp từ 27% năm 2021 giảm còn 12% năm 2022.

Thị trường trong nước cũng có những biến động không ngờ. Giá USD tăng mạnh liên tục trong năm và đột ngột đảo chiều hạ sâu vào cuối năm. Với đặc thù nguồn nguyên liệu đến chủ yếu từ nguồn nhập khẩu, trong khi thị trường tiêu thụ chính lại là nội địa, đồng thời vẫn duy trì tỷ trọng vay nước ngoài nhất định trong cơ cấu nợ vay, Hòa Phát luôn phải trả USD ròng, dẫn đến chi phí tài chính liên quan rủi ro tỷ giá tăng cao. Trong năm 2022, lỗ ròng tỷ giá (chênh lệch lãi và lỗ) của Hòa Phát là 1.858 tỷ đồng, tăng 65 lần so với năm 2021.

Cũng phải kể tới việc lãi suất tăng mạnh trong 6 tháng cuối năm. Việc thắt chặt chính sách tiền tệ ở Việt Nam được thực hiện với độ trễ khá dài khi duy trì lãi suất VND ở mức dễ chịu trong 6 tháng đầu năm 2022 và chỉ bắt vào đà tăng mạnh trong 6 tháng còn lại. Hết năm, chi phí lãi vay là 3.084 tỷ đồng, tăng 1,53 lần so với cùng kỳ năm 2021.

Tất cả các yếu tố trên đã khiến giá nguyên liệu sản xuất thép tăng cao, dẫn đến chi phí sản xuất tăng, trong khi nhu cầu thép sụt giảm mạnh.

Tổng sản lượng sản xuất thép thành phẩm cả nước năm 2022 đạt 29,3 triệu tấn, giảm 11,9% so với cùng kỳ năm 2021. Tổng sản lượng bán hàng thành phẩm đạt 27,3 triệu tấn, giảm 7,2%, trong đó xuất khẩu các loại thành phẩm thép đạt 6,28 triệu tấn, giảm 19,1% so với cùng kỳ năm 2021.

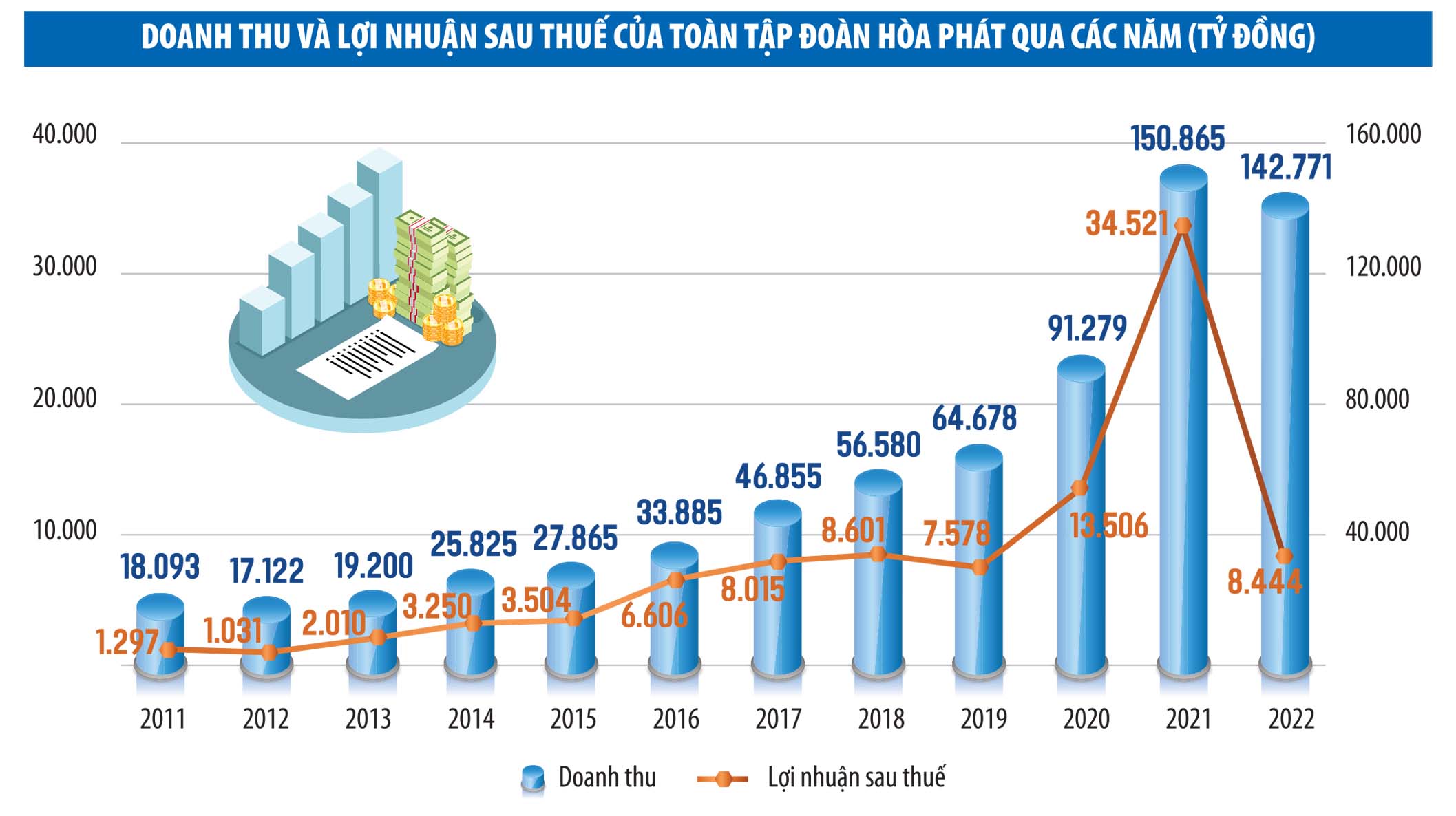

Riêng với Hòa Phát, năm 2022 ghi nhận 142.770 tỷ đồng doanh thu, giảm 5% so với cùng kỳ năm 2021, nhưng lợi nhuận sụt giảm thê thảm. Lợi nhuận sau thuế hợp nhất năm 2022 đạt 8.444 tỷ đồng, giảm tới 26.077 tỷ đồng và chỉ bằng 24% so với năm 2021.

Hòa Phát đã phải dừng hoạt động 4 lò cao, gồm 2 lò cao ở Dung Quất và 2 lò cao ở Hải Dương.

Dẫu năm 2022 là năm đầu tiên kể từ năm 2008 ghi nhận biên lợi nhuận gộp của quý bị âm, nhưng ông Long cho hay, kết quả này là không tồi nếu so với cả ngành.

Ông Long cho biết, đầu tháng 1/2023 đã chạy lại một lò và đến đầu tháng 4 sẽ chạy lò thứ 2. Hai lò còn lại sẽ khởi động lại trong quý II/2023.

Mặc dù việc chạy lại lò cao còn phụ thuộc vào tình hình tiêu thụ trên thị trường, nhưng theo đánh giá của vị thuyền trưởng, “đáy khó khăn dường như đã đi qua”.

Tiếp tục tập trung sâu vào thép

Tại ĐHĐCĐ thường niên 2023, ông Long tuyên bố sẽ không chia cổ tức của năm 2022 dưới bất kỳ hình thức tiền hay cổ phiếu và dừng đầu tư mới để tập trung cho Dự án thép Hòa Phát Dung Quất giai đoạn II.

So với mức cổ tức 30-40% được chia mỗi năm trong vài năm trở lại đây, thì việc không chia cổ tức năm 2022 cũng như không có kế hoạch gì về cổ tức cho năm 2023 dễ làm thất vọng cổ đông. Tuy nhiên, nhìn rộng ra cả nền kinh tế, thì quyết định này của Hòa Phát lại có cơ sở vững chắc.

“HĐQT Hòa Phát đã quyết định dừng các hoạt động đầu tư, kể cả các dự án mua thêm mỏ quặng ở Australia hay các mảng khác và dồn lực tập trung cho Dự án Dung Quất 2. Đấy là một quyết định cực kỳ đúng đắn trong thời điểm này, bởi không có nguồn lực để tung ra cho tất cả mọi lĩnh vực. Thời gian qua, nhiều người chê Hòa Phát bảo thủ, nhưng lúc khó khăn này lại thấy sự từ tốn và cẩn thận của Hòa Phát là đúng”, ông Long chia sẻ.

Dự án Khu liên hợp sản xuất gang thép Hòa Phát Dung Quất 2 đã được đầu tư 75.000 tỷ đồng (khoảng hơn 3 tỷ USD) và sẽ còn cần tiếp tục đầu tư 25.000 – 30.000 tỷ đồng nữa.

Khi hoàn thành trong quý I/2025, công suất thép thô của Hòa Phát sẽ tăng lên hơn 14 triệu tấn/năm.

“Khi Dung Quất 2 hoàn thành, quy mô doanh thu của Hòa Phát sẽ tăng thêm 80.000 – 100.000 tỷ đồng mỗi năm so với hiện nay”, ông Long nói.

Với phương thức vốn tự có và vốn vay là 50:50, Chủ tịch Hòa Phát cũng cho hay, 50% vốn vay ngân hàng đã ký xong hết hợp đồng và mở LC. Phần còn lại, Hòa Phát đã lo hòm hòm, với thực tế phần cần dùng năm 2023 đã xong, phần của năm 2024 đang thu xếp và số cần dùng của năm 2025 không nhiều. Thời điểm 31/12/2022, Hòa Phát có trên 30.000 tỷ đồng tiền gửi ngân hàng và không ít trong số này sẽ góp vào Dự án Hòa Phát Dung Quất 2.

Cũng trong kế hoạch chuyên tâm vào ngành thép, thời gian tới, Hòa Phát sẽ tập trung phát triển các loại thép chất lượng cao, như chuyển mạnh sang sản xuất thép chất lượng cao, đầu tư chiều sâu để sản xuất thép chế tạo, thép cho sản xuất ốc vít, dự ứng lực… để phục vụ những nhu cầu cao của khách hàng trong nước lẫn xuất khẩu.

Năm ngoái, doanh thu từ xuất khẩu đạt hơn 31.500 tỷ đồng, chiếm 22% tổng doanh thu toàn Tập đoàn, các thị trường cũng rất đa dạng như Canada, Australia, Nhật Bản, Hàn Quốc, Trung Quốc…

Ở các mảng công việc khác, các dự án bất động sản, điện máy gia dụng cũng được cho biết sẽ triển khai thận trọng, chắc chắn theo đúng kế hoạch và định hướng đã đề ra.

Related posts:

Cổ phiếu họ Louis tụt dốc sau một năm đạt đỉnh

Cổ phiếu họ Louis tụt dốc sau một năm đạt đỉnh

VSC thông qua phương án chào bán 40 triệu cổ phiếu cho 2 nhà đầu tư chiến lược

VSC thông qua phương án chào bán 40 triệu cổ phiếu cho 2 nhà đầu tư chiến lược

Cổ phiếu IDI giảm mạnh sau ngày giao dịch không hưởng quyền nhận cổ tức

Cổ phiếu IDI giảm mạnh sau ngày giao dịch không hưởng quyền nhận cổ tức

Đất xanh Group (DXG) kỳ vọng lợi nhuận sau thuế 1.400 tỷ đồng, không chia cổ tức 2021

Đất xanh Group (DXG) kỳ vọng lợi nhuận sau thuế 1.400 tỷ đồng, không chia cổ tức 2021

HPG “hụt hơi” trên đường đua thanh khoản, thị trường sắp gọi tên “cổ phiếu quốc dân” mới?

HPG “hụt hơi” trên đường đua thanh khoản, thị trường sắp gọi tên “cổ phiếu quốc dân” mới?

“Cổ phiếu quốc dân” HPG giảm mạnh, từ công ty chứng khoán đến quỹ đầu tư, ngay cả doanh nghiệp “tay ngang” cũng đành ôm lỗ

“Cổ phiếu quốc dân” HPG giảm mạnh, từ công ty chứng khoán đến quỹ đầu tư, ngay cả doanh nghiệp “tay ngang” cũng đành ôm lỗ

Cổ phiếu quốc dân trở lại: HPG tăng 44% từ đáy, VND lập “hat trick” kịch trần, NVL liệu tiếp nối?

Cổ phiếu quốc dân trở lại: HPG tăng 44% từ đáy, VND lập “hat trick” kịch trần, NVL liệu tiếp nối?

“Cổ phiếu quốc dân” HPG tăng giá khoảng 60% trong 2 tuần

“Cổ phiếu quốc dân” HPG tăng giá khoảng 60% trong 2 tuần

Để lại một phản hồi