Tín hiệu hồi phục

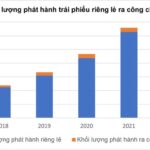

Bộ Tài chính thông tin lũy kế từ đầu năm đến ngày 21/7/2023, đã có 36 doanh nghiệp phát hành trái phiếu với khối lượng đạt 61.200 tỷ đồng (giảm 78% so với cùng kỳ năm 2022), trong đó doanh nghiệp bất động sản chiếm 55% (33.300 tỷ đồng); 60,91% trái phiếu phát hành có tài sản đảm bảo; khối lượng mua lại trước hạn là 130.400 tỷ đồng (tăng 65% so với cùng kỳ năm 2022).

Dù giá trị phát hành vẫn duy trì ở mức thấp, song nên biết kể từ khi Nghị định 08/2023/NĐ-CP sửa đổi Nghị định số 65/2022/NĐ-CP có hiệu lực thi hành (ngày 5/3/2023), khối lượng trái phiếu doanh nghiệp (TPDN) phát hành là 60.300 tỷ đồng, tức chiếm 99% khối lượng kể từ đầu năm 2023. Dư nợ TPDN tại thời điểm ngày 21/7/2023 khoảng 1,03 triệu tỷ đồng, chiếm 10,8% GDP năm 2022, bằng 8,3% tổng dư nợ tín dụng của nền kinh tế.

Chưa dừng lại ở đó, việc Nghị định 08 ra đời cũng được coi là cơ sở để nhiều doanh nghiệp có khung pháp lý thực hiện đàm phán gia hạn kỳ hạn trái phiếu thêm 2 năm, từ đó có thêm dư địa và nguồn lực để khôi phục hoạt động kinh doanh.

Có thể thấy, tính đến ngày 26/6, đã có đến hơn 30 tổ chức phát hành (TCPH) đạt được thỏa thuận gia hạn kỳ hạn trái phiếu với các trái chủ với tổng giá trị hơn 42 nghìn tỷ đồng. Thời gian gia hạn của các lô trái phiếu từ 1 – 24 tháng. Mức lãi suất trong khoảng thời gian được gia hạn cũng được thỏa thuận tăng so với lãi suất ban đầu, với mức tăng từ 0,5 – 3%.

Hoạt động đàm phán gia hạn kỳ hạn trái phiếu được dự báo sẽ tiếp tục diễn ra sôi động trong quý III/2023. Áp lực TPDN đáo hạn vẫn sẽ gia tăng trong 2 quý cuối năm 2023. Trong bối cảnh nhiều TCPH vẫn còn khó khăn trong hoạt động kinh doanh và khó khăn về dòng tiền, việc có thể đàm phán để gia hạn thời hạn trái phiếu sắp đến hạn là một trong những giải pháp tốt nhất mà những TCPH này có thể lựa chọn ở thời điểm này để có thêm thời gian phục hồi sản xuất kinh doanh và tạo ra đủ dòng tiền chi trả cho các khoản nợ trái phiếu của mình.

Vẫn còn nhiều thách thức phía trước

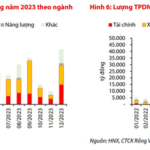

Dù đã có những biến chuyển tích cực sau Nghị định 08, song thị trường TPDN vẫn gặp áp lực lớn từ khoảng 223,4 nghìn tỷ đồng trái phiếu đáo hạn trong năm 2023 (tăng 45,6% so với cùng kỳ năm trước). Riêng quý III/2023 sẽ có khoảng hơn 75,9 nghìn tỷ đồng TPDN đáo hạn (tăng 14,9% so với quý II/2023). Đáng chú ý, bất động sản là nhóm có tỷ trọng lớn nhất, chiếm gần 43,6% tổng giá trị trái phiếu đáo hạn trong quý III/2023.

Chưa kể, danh sách các TCPH chậm thanh toán các nghĩa vụ nợ trái phiếu vẫn tiếp tục tăng lên. Tính đến ngày 26/6/2023, có khoảng 59 doanh nghiệp nằm trong danh sách chậm nghĩa vụ thanh toán lãi hoặc nợ gốc TPDN theo thông báo của HNX. Ước tính, tổng dư nợ TPDN của nhóm này lên đến khoảng 159,5 nghìn tỷ đồng, chiếm khoảng 14,6% dư nợ TPDN toàn thị trường. Khoảng hơn 43,8 nghìn tỷ đồng TPDN của các doanh nghiệp trong danh sách sẽ đáo hạn trong năm 2023, chiếm khoảng 19,6% tổng giá trị đáo hạn toàn thị trường cả năm.

Cùng với việc Nghị định 08 chỉ có thời hạn đến hết năm 2023, giới chuyên gia nhìn nhận nên xem Nghị định này là giải pháp tạm thời, giúp tháo gỡ các khó khăn trước mắt.

TS Cấn Văn Lực – Chuyên gia Kinh tế trưởng BIDV đánh giá để thị trường có thể phát triển lành mạnh cũng như hạn chế rủi ro, cần có các biện pháp dài hạn, vĩ mô để khắc phục các điểm yếu lớn như hành lang pháp lý và quy chế quản lý thị trường, hạ tầng thị trường (hệ thống giao dịch, công ty định hạng tín nhiệm…) cũng như nền tảng nhà đầu tư.

Ngoài ra, ông nhìn nhận cần quyết liệt chỉ đạo giải quyết nhanh chóng, dứt điểm và nghiêm minh những vi phạm về phát hành TPDN vừa qua để lấy lại niềm tin của các nhà đầu tư; nhanh chóng cải cách thủ tục, điều kiện, rút gọn thời gian cấp phép phát hành để tạo điều kiện, có chính sách khuyến khích doanh nghiệp phát hành trái phiếu ra công chúng; cần có chính sách khuyến khích định hạng tín nhiệm, công bố thông tin định hạng tín nhiệm cho doanh nghiệp nói chung (không chỉ cho phát hành TPDN)….

Tương tự, ông Đỗ Ngọc Quỳnh – Tổng thư ký Hiệp hội Thị trường trái phiếu Việt Nam, cho biết Việt Nam vẫn kiên định với con đường dài hạn là hướng tới thị trường trái phiếu chuyên nghiệp, lành mạnh. Do vậy, cần nhìn nhận Nghị định 08 trước mắt tháo gỡ giúp doanh nghiệp tái cấu trúc nợ, có cơ hội phục hồi hoạt động, tập trung sản xuất kinh doanh. Song song với đó, các TCPH cũng có thời gian nâng tầm theo hướng minh bạch, chuyên nghiệp hơn và đáp ứng được các tiêu chuẩn phát hành TPDN mới.

Đồng quan điểm, ông Nguyễn Tuấn Anh, Phó Tổng giám đốc phụ trách nguồn vốn CTCP Chứng khoán Ngân hàng Công thương cho rằng khoảng thời gian áp dụng Nghị định 08 là cần thiết để giúp các doanh nghiệp lên lộ trình cụ thể vào việc tham gia xếp hạng tín nhiệm.

Ông nói: “TCPH cần phải xác định rõ đây là một nhiệm vụ cấp bách để giúp lấy lại niềm tin của nhà đầu tư với thị trường, làm minh bạch hóa thị trường, giúp nâng hạng thị trường vốn Việt Nam, điều mà nhiều nước phát triển trong khu vực đã có từ rất lâu”.

Về phía VCBS, công ty chứng khoán này kỳ vọng hệ thống giao dịch trái phiếu riêng lẻ (đi vào hoạt động từ ngày 19/7) trong thời gian tới sẽ dần tăng số lượng trái phiếu riêng lẻ niêm yết, tăng mức độ minh bạch công bố thông tin như dữ liệu giao dịch, thông tin trạng thái trái phiếu đang lưu hành, góp phần bảo vệ quyền lợi tốt hơn cho nhà đầu tư…. Nhìn một cách tổng thể, không chỉ việc triển khai xây dựng hệ thống giao dịch trái phiếu doanh nghiệp riêng lẻ nói riêng mà các nỗ lực nâng cao, cải thiện tính minh bạch của thị trường nói chung là một hướng đi đúng và là nền tảng cho sự phát triển bền vững.

Trong nửa cuối năm 2023, VCBS dự báo quy mô thị trường TPDN đi vào trạng thái ổn định nhờ: Mặt bằng lãi suất trong xu hướng giảm giúp tạo thuận lợi hơn cho các đợt phát hành mới; lượng trái phiếu mua lại trước hạn dự báo ngừng tăng; và các tổ chức phát hành đẩy mạnh đàm phán gia hạn trái phiếu trong thời điểm lãi suất có diễn biến thuận lợi và nghị định 08 còn đang trong quá trình còn hiệu lực. Qua đó, giúp cho doanh nghiệp tiếp tục có thêm thời gian xử lý trái phiếu đến hạn.

Tầm nhìn dài hạn, VCBS kỳ vọng chi phí phát hành, huy động vốn từ trái phiếu doanh nghiệp dự bảo giảm nhờ: mặt bằng lãi suất đang trong xu hướng giảm; đi cùng với nỗ lực tháo gỡ khó khăn thị trường trái phiếu và việc hệ thống trái phiếu riêng lẻ đi vào vận hành. Tuy nhiên, có sự khác biệt giữa nhóm tổ chức phát hành có lịch sử chậm trả gốc, lãi.

Related posts:

Trái phiếu bất động sản chiếm 40% thị trường trái phiếu doanh nghiệp, còn nhiều dư địa phát triển nhưng cần định hướng chuyển từ lượng sang chất

Trái phiếu bất động sản chiếm 40% thị trường trái phiếu doanh nghiệp, còn nhiều dư địa phát triển nhưng cần định hướng chuyển từ lượng sang chất

Trái chiều dòng tiền kinh doanh của doanh nghiệp bất động sản: Nhiều doanh nghiệp âm kỷ lục

Trái chiều dòng tiền kinh doanh của doanh nghiệp bất động sản: Nhiều doanh nghiệp âm kỷ lục

SSI Research: Lượng trái phiếu bất động sản tháng 4 giảm mạnh, doanh nghiệp ồ ạt mua lại trái phiếu trước hạn

SSI Research: Lượng trái phiếu bất động sản tháng 4 giảm mạnh, doanh nghiệp ồ ạt mua lại trái phiếu trước hạn

Siết trái phiếu doanh nghiệp: Nên có lộ trình, không để doanh nghiệp đứt gãy nguồn vốn

Siết trái phiếu doanh nghiệp: Nên có lộ trình, không để doanh nghiệp đứt gãy nguồn vốn

Thủ tướng chỉ đạo các biện pháp ổn định thị trường chứng khoán, trái phiếu doanh nghiệp

Thủ tướng chỉ đạo các biện pháp ổn định thị trường chứng khoán, trái phiếu doanh nghiệp

Thị trường chứng khoán, trái phiếu doanh nghiệp, bất động sản tiềm ẩn nhiều rủi ro

Thị trường chứng khoán, trái phiếu doanh nghiệp, bất động sản tiềm ẩn nhiều rủi ro

VDSC: Khó khăn của thị trường trái phiếu doanh nghiệp không còn là vấn đề mới

VDSC: Khó khăn của thị trường trái phiếu doanh nghiệp không còn là vấn đề mới

Giải pháp phát triển thị trường trái phiếu doanh nghiệp

Giải pháp phát triển thị trường trái phiếu doanh nghiệp

Để lại một phản hồi