Dữ liệu của Investing cho thấy, sau nửa đầu năm 2023 sụt giảm và duy trì ở mức thấp, giá phân urê bắt đầu hồi phục từ đầu tháng 7/2023. Từ đầu tháng 9/2023 đến nay giá hợp đồng tương lai phân urê luôn ở trên ngưỡng 400 USD/tấn, hồi phục hơn 40% so với thời điểm thấp nhất vào giữa tháng 6/2023 và là mức cao nhất kể từ cuối tháng 1/2023. Song so với cùng kỳ năm 2022 vẫn thấp hơn gần 40%.

Việc giá phân bón trên thị trường thế giới tăng đã kéo giá phân bón trong nước tăng theo. Nhờ đó, kết quả kinh doanh quý III/2023 của các doanh nghiệp phân bón có sự cải thiện so với hai quý đầu năm. Tuy nhiên, so với cùng kỳ năm ngoái, bức tranh lợi nhuận của các doanh nghiệp phân bón lại có sự phân hóa và mảng màu sáng nghiêng nhiều về phía các doanh nghiệp nhỏ hơn.

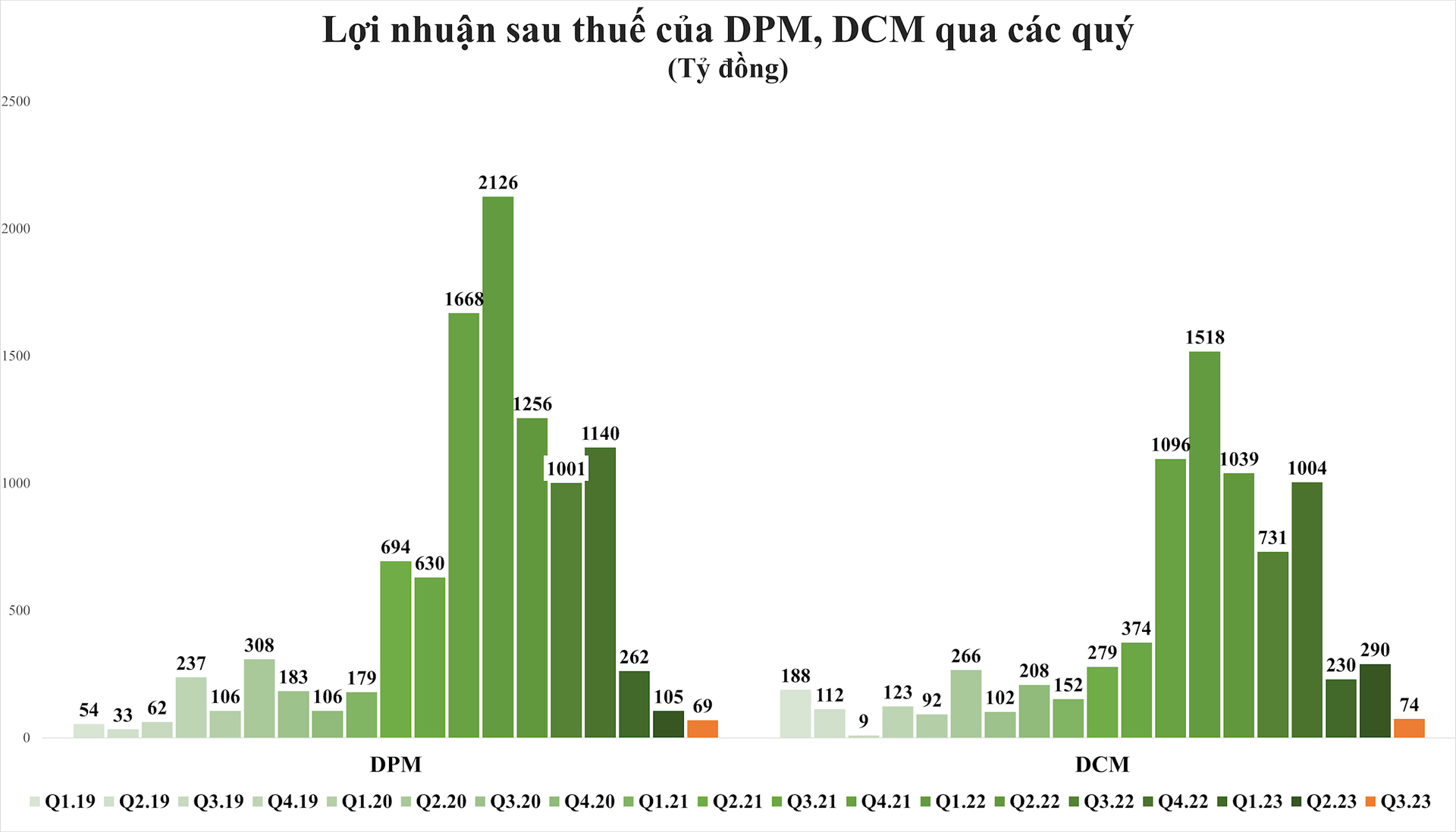

Lợi nhuận Đạm Phú Mỹ, Đạm Cà Mau xuống đáy 4 năm

Là đơn vị dẫn đầu ngành phân bón, Tổng công ty Phân bón và hóa chất dầu khí (Đạm Phú Mỹ, mã DPM) ghi nhận doanh thu và lợi nhuận đều sụt giảm mạnh so với cùng kỳ.

Theo đó, quý III/2023, doanh thu thuần của công ty đạt 3.216 tỷ đồng, giảm 17,2% so với cùng kỳ. Doanh thu giảm nhưng giá vốn lại tăng hơn 17% so với quý II năm ngoái, khiến lợi nhuận gộp của công ty giảm 72,6% so với cùng kỳ, còn 408 tỷ đồng, biên lợi nhuận gộp qua đó sụt từ mức 38% xuống 13%.

Trong kỳ, doanh thu tài chính giảm mạnh 71% xuống 27 tỷ đồng chủ yếu do hụt thu từ khoản lãi tiền gửi, tiền cho vay và cổ tức lợi nhuận được chia. Trừ đi chi phí, Đạm Phú Mỹ báo lãi sau thuế quý III chỉ đạt 69 tỷ đồng, giảm tới gần 93% so với mức lãi nghìn tỷ của cùng kỳ năm 2022. Đây cũng là mức lợi nhuận theo quý thấp nhất của Đạm Phú Mỹ trong vòng 4 năm qua, kể từ quý III/2019.

Lũy kế 9 tháng đầu năm, Đạm Phú Mỹ ghi nhận doanh thu đạt 10.187 tỷ đồng và lợi nhuận sau thuế 436 tỷ đồng, giảm lần lượt 31% và 90% so với cùng kỳ năm trước. Với kết quả này, công ty mới hoàn thành 59% kế hoạch doanh thu và 19% mục tiêu lợi nhuận cả năm đề ra.

Lý giải về nguyên nhân kết quả kinh doanh quý III suy giảm, Đạm Phú Mỹ cho biết do giá bán mặt hàng phân bón và hóa chất quý III giảm so với cùng kỳ năm trước, đặc biệt giá bán urê giảm 35% và giá bán NH3 giảm 59%. Đồng thời, giá khí tăng cao so với quý III năm ngoái cũng khiến lợi nhuận quý này giảm sâu tương ứng.

Tương tự, giá bán giảm so với cùng kỳ cũng là nguyên nhân khiến doanh thu quý III/2023 của Công ty CP Phân bón Dầu khí Cà Mau (Đạm Cà Mau, mã DCM) giảm mạnh so với cùng kỳ. Trong quý vừa qua, dù sản lượng tiêu thụ các loại sản phẩm của Đạm Cà Mau tăng hơn 36% so với cùng kỳ, nhưng giá bán phân bón giảm mạnh so với giá đỉnh năm 2022 nên doanh thu thuần lại giảm gần 9%, đạt 3.010 tỷ đồng.

Trong khi đó, giá vốn hàng bán lại tăng hơn 23% so với quý II năm ngoái, lên 2.833 tỷ đồng khiến lãi gộp của công ty chỉ còn 177 tỷ đồng, trong khi cùng kỳ năm ngoái đạt hơn nghìn tỷ. Biên lãi gộp vì thế cũng giảm từ 29,1% xuống còn 5,9%.

Chi phí bán hàng của công ty cũng tăng tới 32% lên 192 tỷ đồng do đẩy mạnh các hoạt động xúc tiến bán hàng, mở rộng thị trường và hoạt động xuất khẩu hàng hoá. Ngược lại, chi phí quản lý doanh nghiệp được tiết giảm gần một nửa, xuống 85 tỷ đồng.

Nhờ doanh thu tài chính 200 tỷ đồng (chủ yếu là lãi từ khoản tiền gửi gần 10.000 tỷ đồng tại ngân hàng) nên Đạm Cà Mau vẫn có lãi sau thuế hơn 74 tỷ đồng trong quý III/2023, giảm 90% so với cùng kỳ. Đây là mức lợi nhuận theo quý thấp nhất của Đạm Cà Mau kể từ quý III/2019.

Lũy kế 9 tháng, Đạm Cà Mau đạt doanh thu thuần 9.036 tỷ đồng, lợi nhuận sau thuế gần 617 tỷ đồng, lần lượt giảm 21% và 81% so với cùng kỳ. Như vậy, sau 9 tháng công ty mới hoàn thành được 44% kế hoạch lợi nhuận năm.

Một doanh nghiệp lớn khác trong ngành là Công ty CP DAP – Vinachem (Vinachem, mã DDV) cũng chứng kiến kết quả kinh doanh quý III/2023 “đi lùi” với doanh thu thuần giảm gần 11% so với cùng kỳ, đạt 822 tỷ đồng. Trong kỳ, giá vốn hàng bán tăng 18%, lên 757 tỷ đồng khiến lợi nhuận gộp giảm hơn 35%, còn 65 tỷ đồng.

Trong quý III/2023, dù sản lượng tiêu thụ của công ty tăng gần gấp đôi so với cùng kỳ lên 71.625 tấn nhưng doanh thu bán hàng và cung cấp dịch vụ chỉ tăng 12,3% do giá bán liên tục giảm theo xu hướng chung.

Giá vốn bán hàng và loạt chi phí gia tăng mạnh đã bào mòn gần hết lợi nhuận của DAP – Vinachem. Kết quả, công ty báo lãi sau thuế quý III vỏn vẹn 6,7 tỷ đồng, giảm hơn 88% so với cùng kỳ.

Lũy kế 9 tháng đầu năm DAP – Vinachem ghi nhận doanh thu thuần đạt 2.374 tỷ đồng, giảm 3,5% so với cùng kỳ. Lợi nhuận sau thuế chỉ đạt 7,7 tỷ đồng, giảm 98% so với cùng kỳ.

Thậm chí, Công ty CP Phân đạm và Hóa chất Hà Bắc (mã DHB) còn trải qua quý lỗ thứ ba liên tiếp. Quý III/2023 công ty ghi nhận doanh thu 1.138 tỷ đồng, giảm 35% so với cùng kỳ. Trong kỳ, giá vốn tăng nhẹ 1% so với cùng kỳ năm 2022, lên mức 1.178 tỷ đồng khiến công ty lỗ gộp 40 tỷ đồng, trong khi cùng kỳ năm ngoái lãi gộp đến 580 tỷ.

Lỗ gộp cộng thêm chi phí tài chính tiếp tục tăng 35%, lên mức 226 tỷ đồng là nguyên nhân chính khiến Đạm Hà Bắc lỗ sau thuế 309 tỷ đồng quý III/2023, trong khi cùng kỳ lãi 347 tỷ đồng. Đây là quý thứ 3 liên tiếp doanh nghiệp này lỗ nặng với tổng lỗ lũy kế 9 tháng hơn 788 tỷ đồng, trong khi cùng kỳ 2022 lãi gần 1.700 tỷ đồng.

Doanh nghiệp nhỏ lãi lớn

Trong khi lợi nhuận của các “ông lớn” trong ngành phân bón sụt giảm đến 80 – 90% thì một số doanh nghiệp nhỏ hơn lại báo lãi bằng lần.

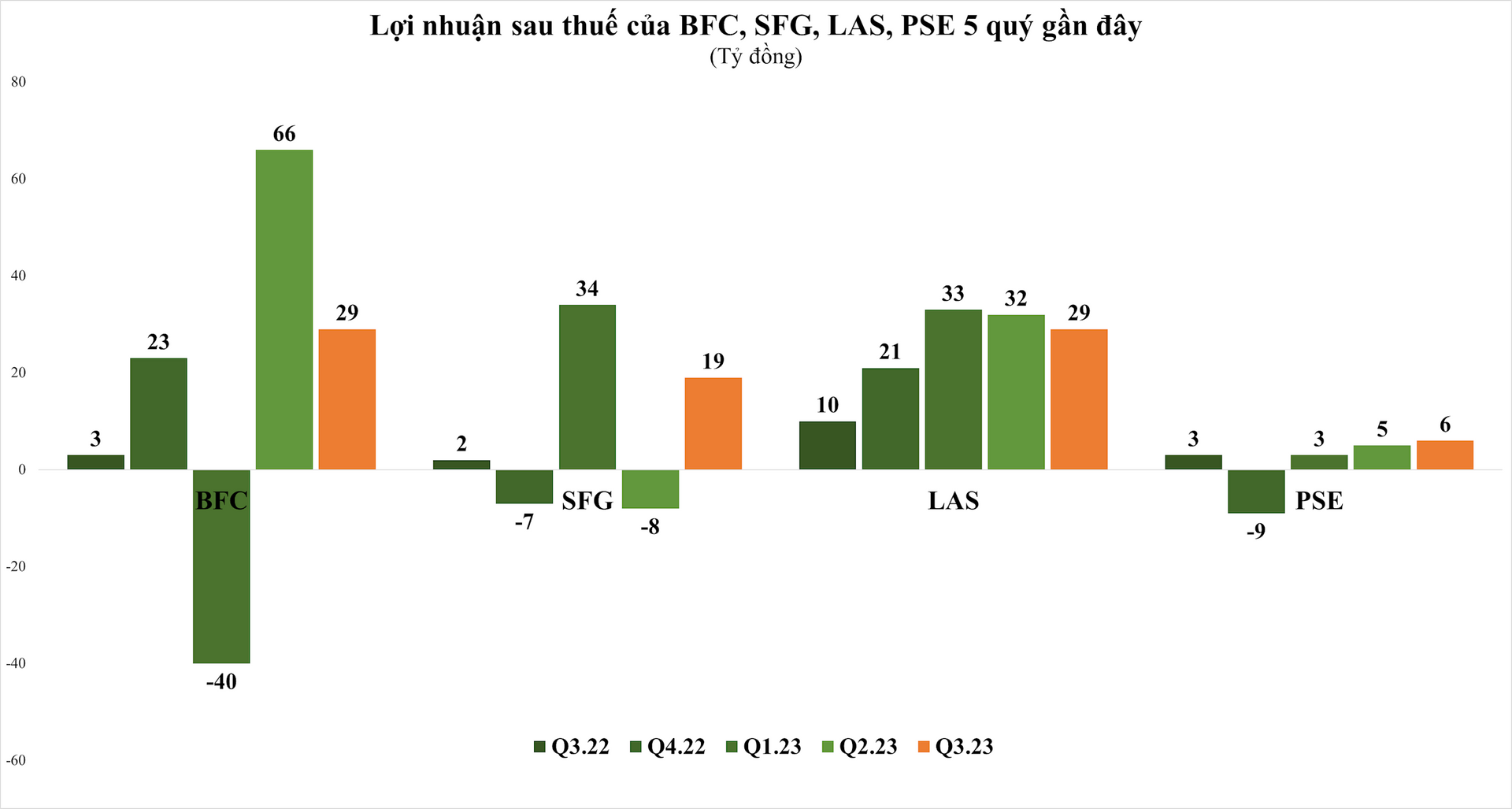

Trong đó, Công ty CP Phân bón Bình Điền (mã BFC) công bố doanh thu quý III/2023 đạt 2.709 tỷ đồng, tăng 18,6% so với cùng kỳ. Giá vốn tăng chậm hơn (tăng 12,7%) nên lợi nhuận gộp của công ty tăng hơn 85% so với cùng kỳ, lên 339 tỷ đồng. Trừ đi chi phí, công ty báo lãi sau thuế quý III gần 59 tỷ, gấp 19,8 lần cùng kỳ.

Tuy nhiên, lũy kế 9 tháng doanh thu của công ty vẫn giảm nhẹ 4,5% so với cùng kỳ, đạt 6.385 tỷ đồng và lợi nhuận sau thuế chỉ bằng một nửa 9 tháng đầu năm ngoái.

Công ty CP Supe Phốt phát và Hóa chất Lâm Thao (mã LAS) cũng ghi nhận tăng trưởng cả về doanh thu và lợi nhuận sau thuế trong quý III, lần lượt đạt 811 tỷ đồng và 28,7 tỷ đồng, tăng 35% và 200% so với cùng kỳ năm trước. Lũy kế 9 tháng, doanh thu của công ty tăng 19% lên 2.891 tỷ đồng và lợi nhuận tăng 41% lên 94 tỷ đồng, đều hoàn thành trên 90% mục tiêu doanh thu và lợi nhuận cả năm.

Tương tự, Công ty CP Phân bón miền Nam (mã SFG) cũng báo lãi lớn trong quý III với lợi nhuận sau thuế tăng gấp 8,3 lần cùng kỳ, đạt 19 tỷ đồng.

Công ty cho biết, dù doanh thu bán hàng quý III năm nay sụt giảm 26% so với quý III năm ngoái, còn 421 tỷ đồng, nhưng giá vốn cũng giảm 27% so với cùng kỳ nên lợi nhuận gộp chỉ giảm 15% so với quý III năm ngoái. Bên cạnh đó, doanh thu tài chính cả công ty cũng tăng gấp 4,2 lần cùng kỳ, đạt 6,6 tỷ đồng, trong khi chi phí tài chính và chi phí bán hàng giảm lần lượt 40% và 29% so với quý III/2023, đều còn khoảng 4,8 tỷ đồng. Ngoài ra, trong kỳ công ty ghi nhận hơn 1 tỷ đồng lợi nhuận khác, trong khi cùng kỳ phải nộp truy thu tiền thuế đất là 3,5 tỷ đồng và lệ phí hơn 1,5 tỷ đồng. Đây là những nguyên nhân chính dẫn đến lợi nhuận của doanh nghiệp tăng mạnh so với cùng kỳ.

Lũy kế 9 tháng, doanh thu và lợi nhuận sau thuế của công ty lần lượt đạt 1.140 tỷ đồng và 45 tỷ đồng, giảm 36,6% và 13,3% so với cùng kỳ.

Dù không lãi bằng lần như các công ty trên, công ty con của Đạm Phú Mỹ là Công ty Phân bón và Hóa chất Dầu khí Đông Nam Bộ (mã PSE) vẫn có quý kinh doanh khởi sắc với lợi nhuận tăng mạnh. Trong kỳ, doanh thu của công ty giảm 10%, xuống 932 tỷ đồng nhưng lợi nhuận sau thuế vẫn tăng 87% lên 5,6 tỷ đồng. Nguyên nhân chủ yếu nhờ khoản lãi khác 5,6 tỷ đồng, gấp 2,2 lần quý III/2022. Doanh nghiệp cho biết khoản thu nhập này là quà tặng vật phẩm khuyến mại từ công ty mẹ – Đạm Phú Mỹ.

Sau 9 tháng, PSE đạt 2.500 tỷ đồng doanh thu, 14 tỷ đồng lãi sau thuế, lần lượt giảm 21% và 55% so với cùng kỳ năm trước. Như vậy, công ty mới thực hiện khoảng 57% mục tiêu doanh thu và lãi sau thuế cả năm.

Có thể thấy, phần lớn các doanh nghiệp phân bón báo lãi tăng mạnh trong quý III đều nhờ sản lượng tiêu thụ cải thiện. Supe Phốt phát và Hóa chất Lâm Thao cho biết sản lượng tiêu thụ trong quý tăng 43.319 tấn, tăng 45% so với cùng kỳ năm trước. Trong khi, sản lượng tiêu thụ của Phân bón Bình Điền cũng tăng 41% so với cùng kỳ, ước đạt 191.691 tấn.

Ngoài ra, Phân bón Bình Điền, Supe Phốt phát và Hóa chất Lâm Thao cũng là các doanh nghiệp được đánh giá là hưởng lợi nhiều khi mức thuế suất thuế xuất khẩu đối với phân bón DAP, NPK giảm xuống 0% (từ 15/7/2023). Bình Điền hiện chiếm thị phần hàng đầu trong sản xuất – kinh doanh phân hỗn hợp NPK, xuất khẩu nhiều sang Campuchia và Lào. Còn tại Lâm Thao, sản phẩm NPK cũng chiếm hơn 50% tỷ trọng doanh thu. Bên cạnh ưu tiên thị trường nội địa, Lâm Thao có chiến lược đẩy mạnh xuất khẩu sang Nhật Bản, Hàn Quốc, Malaysia, Campuchia, Lào.

Trong khi đó, hai doanh nghiệp đứng đầu mảng phân urê là Đạm Phú Mỹ và Đạm Cà Mau không được hưởng lợi nhiều từ quy định mới do vẫn phải đóng thuế xuất khẩu 5%.

Related posts:

Giá phân bón hạ nhiệt, doanh nghiệp ngành phân bón “bay màu” lợi nhuận

Giá phân bón hạ nhiệt, doanh nghiệp ngành phân bón “bay màu” lợi nhuận

Lợi nhuận doanh nghiệp ngành điện quý III/2023: Bức tranh tối màu

Lợi nhuận doanh nghiệp ngành điện quý III/2023: Bức tranh tối màu

VCSC dự báo lợi nhuận ròng năm 2023 của hai “ông lớn” ngành phân bón giảm còn 1/3 cùng kỳ

VCSC dự báo lợi nhuận ròng năm 2023 của hai “ông lớn” ngành phân bón giảm còn 1/3 cùng kỳ

Lợi nhuận doanh nghiệp dược phẩm đi xuống trong quý III

Lợi nhuận doanh nghiệp dược phẩm đi xuống trong quý III

SSI Research: Lợi nhuận hầu hết doanh nghiệp đầu ngành ngân hàng, cảng biển, thép, phân bón… đều tăng trưởng mạnh trong quý 1/2022

SSI Research: Lợi nhuận hầu hết doanh nghiệp đầu ngành ngân hàng, cảng biển, thép, phân bón… đều tăng trưởng mạnh trong quý 1/2022

Hưởng lợi từ giá phân bón tăng cao, Phân bón Bình Điền (BFC) hoàn thành 53% chỉ tiêu cả năm chỉ sau 1 quý

Hưởng lợi từ giá phân bón tăng cao, Phân bón Bình Điền (BFC) hoàn thành 53% chỉ tiêu cả năm chỉ sau 1 quý

Lãi lớn quý 2 nhờ HPG, một doanh nghiệp ngành đá sắp tạm ứng cổ tức bằng tiền mặt tỷ lệ 30%, KQKD được kỳ vọng hưởng lợi từ sân bay Long Thành

Lãi lớn quý 2 nhờ HPG, một doanh nghiệp ngành đá sắp tạm ứng cổ tức bằng tiền mặt tỷ lệ 30%, KQKD được kỳ vọng hưởng lợi từ sân bay Long Thành

Vụ cao điểm Đông Xuân sắp tới, doanh nghiệp ngành phân bón có thể hưởng lợi lớn

Vụ cao điểm Đông Xuân sắp tới, doanh nghiệp ngành phân bón có thể hưởng lợi lớn

Để lại một phản hồi