Tuần giao dịch cuối cùng của năm đã xuất hiện những điểm sáng. VN-Index đóng cửa phiên cuối năm 2023 trong sắc xanh, lên mốc 1.129 điểm. Khối ngoại tiếp đà mua ròng phiên thứ 3 liên tiếp đạt 321 tỷ đồng trên toàn thị trường. VHM (+7,2%), VPB (+5,8%), MSN (+6,4%) là các cổ phiếu vốn hóa lớn dẫn dắt đà hồi phục. Ngược lại, nhóm cổ phiếu VCB (-0,7%), HDG (-5,2%) và HAG (-2,2%) gây áp lực lên chỉ số chung. Nhà đầu tư giao dịch sôi động trở lại, thanh khoản tăng mạnh 24% so với tuần trước, giá trị giao dịch trung bình đạt 18.291 tỷ/phiên, thể hiện sự tích cực của thị trường khi.

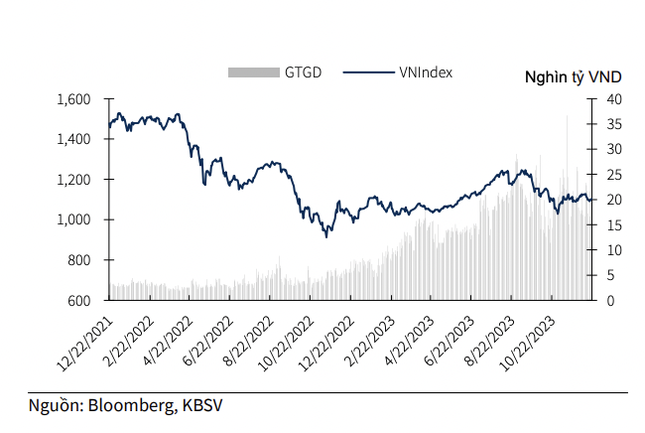

Biến động VN-Index năm qua.

Ông Đinh Quang Hinh – Trưởng Bộ phận vĩ mô và Chiến lược thị trường, Chứng khoán VNDirect – nhận định, điểm nổi bật của tuần qua là động thái đảo chiều mua ròng của khối ngoại, giúp tháo gỡ nút thắt tâm lý của thị trường suốt một tháng qua. Ông Hinh kỳ vọng, đà mua ròng của khối ngoại có thể tiếp diễn trong những tuần giao dịch đầu năm mới vì thông thường thời điểm đầu năm là khoảng thời gian giải ngân ưa thích của khối ngoại.

Bên cạnh đó, dòng tiền nội có thể hứng khởi hơn khi bước sang năm mới, trong bối cảnh thị trường xuất hiện một vài thông tin hỗ trợ quan trọng như: Tăng trưởng tín dụng cải thiện đáng kể trong tháng 12; Việt Nam ghi nhận mức tăng trưởng 6,72% trong quý IV/2023 và 5,05% trong cả năm 2023 cho thấy xu hướng phục hồi rõ nét hơn của nền kinh tế. Lạm phát bình quân cả năm tăng 3,25% so với cùng kỳ, cho thấy áp lực lạm phát trong tầm kiểm soát và tạo điều kiện để tiếp tục thực thi chính sách tiền tệ nới lỏng để phục hồi tăng trưởng.

Theo đó, vị chuyên gia kỳ vọng, thị trường chứng khoán có thể duy trì xu hướng tăng trong tuần giao dịch đầu năm 2024 . VN-Index hướng tới vùng kháng cự mạnh quanh 1.150 điểm. Nhà đầu tư ngắn hạn có thể tiếp tục nắm giữ tỷ trọng cổ phiếu cổ phiếu ở mức 70 – 80% danh mục, và quan sát diễn biến cung cầu của VN-Index tại vùng kháng cự trên để quyết định tiếp tục nắm giữ hay hạ bớt tỷ trọng cổ phiếu.

Về góc nhìn cho cả năm 2024, ông Huỳnh Hoàng Phương, Giám đốc khối Phân tích Công ty Tư vấn và Quản lý gia sản FIDT dự báo, trong kịch bản cơ sở, VN-Index năm 2024 sẽ tăng trưởng 15%, đạt 1.300 điểm, biên độ dao động 20 điểm. Điều kiện cho kịch bản này là kinh tế Việt Nam hồi phục tốt 2024 trong bối cảnh kinh tế Mỹ hạ cánh mềm; rủi ro trái phiếu doanh nghiệp và thị trường bất động sản ở mức hạn chế; dòng vốn ngoại trở lại từ cuối quý II/2024. Một số nhóm ngành đang có triển vọng sáng, như xây lắp điện, thủy sản, dầu khí, chứng khoán…

Tại kịch bản cơ sở, Chứng khoán Tiên Phong (TPS) dự báo năm 2024 VN-Index sẽ dao động quanh mục tiêu 1.387 điểm, tương ứng mức tăng trưởng 10%. Còn theo kịch bản khả quan hơn, mức tăng trưởng toàn thị trường từ 15% sẽ dẫn dắt VN-Index lên mức 1.450 điểm.

Năm 2024, TPS cho rằng chứng khoán vẫn là kênh đầu tư hấp dẫn do nhịp điều chỉnh mạnh trong tháng 9-10/2023 đã đưa định giá của VN-Index theo P/E từ mức 14,87 lần về mức 13,29 lần ở thời điểm cuối tháng 11/2023. Qua đó, tỷ suất E/P (lợi nhuận trên giá) của thị trường trung bình rơi vào biên độ khoảng 7,4 – 8,1% (chưa bao gồm tỷ suất cổ tức).

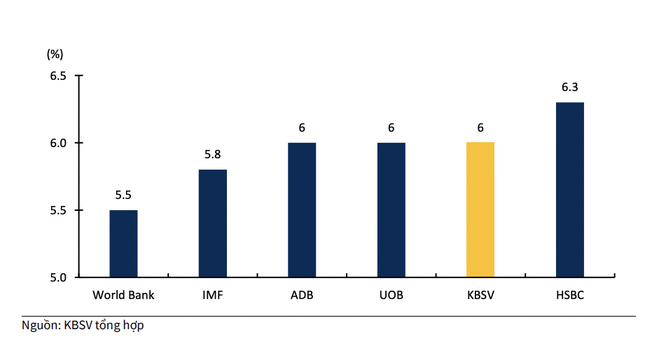

Nhiều dự báo tăng trưởng kinh tế Việt Nam 2024 sẽ trở lại mức 6%

Chứng khoán KB (KBSV) nhận định, xu hướng hồi phục của chứng khoán Việt Nam sẽ rõ nét hơn trong năm 2024, với vùng giá mục tiêu ở quanh 1.330 điểm. Thị trường sẽ có xu hướng hồi phục rõ nét hơn. Rủi ro trong nước đáng chú ý nhất được KBSV nhìn nhận đến từ đến từ áp lực đáo hạn trái phiếu doanh nghiệp năm 2024 ở mức cao kỷ lục; xuất hiện các sự kiện ảnh hưởng đến an toàn hệ thống ngân hàng tương tự sự kiện SCB; triển vọng thị trường bất động sản kém tích cực hơn kỳ vọng.

Related posts:

100 triệu thùng dầu mỏ Tê Giác Trắng: Thành quả từ chiến lược phát triển mỏ ưu việt

100 triệu thùng dầu mỏ Tê Giác Trắng: Thành quả từ chiến lược phát triển mỏ ưu việt

Quảng Trị: Sẽ “trảm” nhà thầu nếu gây trễ dự án kết nối hành lang Kinh tế Đông Tây

Quảng Trị: Sẽ “trảm” nhà thầu nếu gây trễ dự án kết nối hành lang Kinh tế Đông Tây

Vì sao khối ngoại không “mặn mà” gom hàng trong nhịp giảm mạnh nhất từ đầu năm của chứng khoán Việt Nam?

Vì sao khối ngoại không “mặn mà” gom hàng trong nhịp giảm mạnh nhất từ đầu năm của chứng khoán Việt Nam?

Các công ty vĩ đại không phải vì có nhiều may mắn hơn mà vì tạo được nhiều “hiệu suất may mắn”

Các công ty vĩ đại không phải vì có nhiều may mắn hơn mà vì tạo được nhiều “hiệu suất may mắn”

Cổ phiếu chứng khoán ‘trình diễn’ màn ngược dòng ấn tượng

Cổ phiếu chứng khoán ‘trình diễn’ màn ngược dòng ấn tượng

Lộ diện 8 cái tên may mắn trên chuyến ‘du lịch Mặt Trăng’ của SpaceX: Từ ngôi sao đình đám của Big Bang đến DJ nổi tiếng cũng góp mặt

Chứng khoán Việt Nam sẽ nghỉ giao dịch 11 phiên trong năm 2024

Lộ diện 8 cái tên may mắn trên chuyến ‘du lịch Mặt Trăng’ của SpaceX: Từ ngôi sao đình đám của Big Bang đến DJ nổi tiếng cũng góp mặt

Chứng khoán Việt Nam sẽ nghỉ giao dịch 11 phiên trong năm 2024

TPS: Chứng khoán Việt Nam có lợi thế hút dòng vốn ngoại, VN-Index có thể lên 1.450 điểm trong năm 2024

TPS: Chứng khoán Việt Nam có lợi thế hút dòng vốn ngoại, VN-Index có thể lên 1.450 điểm trong năm 2024

Để lại một phản hồi