Theo thống kê của FiinGroup, LNST quý 4/2023 của toàn thị trường tăng trưởng đột phá từ mức đáy cùng kỳ năm trước nhưng sự hồi phục mạnh trong quý 4 không bù đắp cho kết quả cả năm. Năm 2023, LNST toàn thị trường giảm -6,7% và thậm chí còn lớn hơn mức giảm của năm 2020 (khi dịch Covid-19 khởi phát). Đây là kết quả kém hơn so với kế hoạch được các doanh nghiệp đặt ra từ ĐHĐCĐ đầu năm (dự kiến chỉ giảm -3%).

Nhiều ngành ghi nhận LNST cả năm 2023 giảm nhưng đã có tín hiệu hồi phục hoặc tiếp tục tăng trong quý 4, bao gồm Ngân hàng, Công nghệ Thông tin, Tài nguyên Cơ bản (chủ yếu là Thép), Hàng cá nhân, Thực phẩm, Xây dựng và Vật liệu. Ngược lại, LNST của ngành Bán lẻ và Tiện ích chưa thoát khỏi xu hướng giảm.

Từ số liệu có thể thấy câu chuyện hồi phục đã được phản ánh vào giá cổ phiếu ở nhiều nhóm ngành, bao gôm cả những ngành có tăng trưởng kém xa kỳ vọng hay thậm chí lợi nhuận vẫn đang “dò đáy”. Triển vọng lợi nhuận hồi phục sẽ tiếp tục là động lực cho giá cổ phiếu trong năm 2024, nhưng khó diễn ra trên diện rộng mà chỉ tập trung ở các ngành có câu chuyện thực sự.

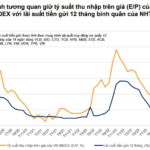

Theo FiinGroup, định giá của chứng khoán hiện tại là giá của sự kỳ vọng. P/E thị trường hiện đang ở mức 13,7x, thấp hơn mức trung bình giai đoạn từ 2015 đến nay (14,2x), chủ yếu do định giá thấp của ngành Ngân hàng. Nhóm Phi tài chính có P/E giảm -7,6% và khi loại Bất động sản thì P/E giảm -16% so với đỉnh lịch sử nhờ lợi nhuận tăng trưởng mạnh trong quý 4/2023. Tuy nhiên, đây vẫn là mặt bằng định giá cao đối với nhóm này.

Đội ngũ phân tích xem xét mối quan hệ giữa thay đổi về giá, lợi nhuận và định giá để xác định một số nhóm ngành tăng giá trong thời gian qua do lợi nhuận hồi phục hay do sự mở rộng của mặt bằng định giá do sự kỳ vọng của nhà đầu tư. Từ đó xác định ra một số nhóm ngành phổ biến.

Thứ nhất, các ngành có giá tăng nhờ kỳ vọng hồi phục, gồm Hóa chất, Xây dựng, Bán lẻ, Thủy sản, Điện, BĐS Khu CN, Vận tải thủy … là những ngành có giá tăng mạnh trong giai đoạn vừa qua nhưng Lợi nhuận lại suy giảm. Giá tăng chủ yếu nhờ kỳ vọng lợi nhuận sớm hồi phục và tăng trưởng trở lại sau giai đoạn gián đoạn kinh doanh vì dịch Covid-19. Các câu chuyện kỳ vọng này đã thu hút dòng tiền tham gia, đẩy định giá tăng cao.

Trên thực tế, kỳ vọng về sự hồi phục mạnh mẽ ở các nhóm ngành này vẫn chưa thành hiện thực trong năm 2023. Đây cũng là những nhóm ngành đòi hỏi phải có tăng trưởng lợi nhuận vượt trội trong năm 2024 để bù đắp cho các kỳ vọng đã được trả giá trong giai đoạn vừa qua. Tuy nhiên nhìn sang năm 2024, trong bối cảnh cầu tiêu dùng vẫn khá thấp, triển vọng lợi nhuận ở hầu hết các ngành này khó có thể hồi phục mạnh.

Với Bất động sản Khu công nghiệp, động lực hỗ trợ giá tiếp tục là những thông tin tích cực liên quan đến hoạt động giải ngân vốn FDI (đối với BĐS khu công nghiệp). Với Thủy sản, sự hồi phục về hoạt động xuất khẩu đang gặp trở ngại khi cầu tiêu dùng vẫn yếu ở các thị trường xuất khẩu chính (Mỹ, Trung Quốc) và chi phí vận chuyển tăng lên.

Thứ hai, các ngành có giá tăng nhờ định giá và lợi nhuận cùng tăng. Chứng khoán, Công nghệ Thông tin, Ống nhựa, Chuyển phát nhanh và Thép là các ngành có hiệu suất về giá vượt trội so với thị trường chung trong năm 2023 nhờ sự hồi phục mạnh mẽ từ vùng đáy về lợi nhuận cũng như định giá tăng mạnh.

Nhóm phân tích cho rằng ợi nhuận của hầu hết các ngành này đã qua giai đoạn hồi phục và đang bước vào pha tăng trưởng và do đó khó có thể tạo ra động lực tăng giá trên diện rộng, đặc biệt trong bối cảnh dòng tiền trên thị trường thiếu ổn định như hiện nay.

Thứ ba,các ngành có giá tăng nhờ lợi nhuận tăng trưởng, nền định giá chưa tăng hoặc tăng thấp. Đáng chú ý là nhóm Ngân hàng với kỳ vọng lợi nhuận sẽ hồi phục mạnh trên nền thấp của năm 2023.

FiinGroup cho rằng với mặt bằng định giá duy trì ở mức thấp trong hơn 1 năm sẽ là động lực về giá cho ngành ngân hàng. Bên cạnh đó, lợi nhuận năm 2024 kỳ vọng tích cực nhờ mặt bằng lãi suất thấp và thanh khoản dồi dào hỗ trợ ngân hàng giảm chi phí vốn cho hoạt động tín dụng và tạo dư địa cải thiện về NIM. Tuy nhiên vẫn cần lưu ý rủi ro kinh tế tăng trưởng không như kỳ vọng, cầu tín dụng yếu và thị trường BĐS trầm lắng kéo dài (bao gồm vướng mắc pháp lý) khiến nợ xấu phình to và chi phí dự phòng tăng lên.

Related posts:

Chuyên gia FiinGroup: Định giá chứng khoán không còn rẻ, P/E đã lên mức đỉnh lịch sử nếu bỏ nhóm bất động sản

Chuyên gia FiinGroup: Định giá chứng khoán không còn rẻ, P/E đã lên mức đỉnh lịch sử nếu bỏ nhóm bất động sản

Chuyên gia FiinGroup: Định giá thị trường thấp nhưng chưa rẻ, tập trung 3 nhóm cổ phiếu có sức bật tốt trong năm 2023

Chuyên gia FiinGroup: Định giá thị trường thấp nhưng chưa rẻ, tập trung 3 nhóm cổ phiếu có sức bật tốt trong năm 2023

Tăng trưởng lợi nhuận năm 2024 dự báo tích cực, Giám đốc Phân tích Vinacapital chỉ tên 5 nhóm cổ phiếu hưởng lợi nhất

Tăng trưởng lợi nhuận năm 2024 dự báo tích cực, Giám đốc Phân tích Vinacapital chỉ tên 5 nhóm cổ phiếu hưởng lợi nhất

WiGroup điểm tên loạt nhóm cổ phiếu hưởng lợi và bất lợi trong năm 2024

WiGroup điểm tên loạt nhóm cổ phiếu hưởng lợi và bất lợi trong năm 2024

Chủ tịch FiinGroup: Triển vọng phục hồi năm 2024 khả quan hơn nhưng rủi ro cũng gia tăng

Chủ tịch FiinGroup: Triển vọng phục hồi năm 2024 khả quan hơn nhưng rủi ro cũng gia tăng

Chuyên gia Yuanta: Lợi nhuận thị trường năm 2024 dự kiến tăng trưởng 28%, chứng khoán xứng đáng có mức định giá cao hơn

Chuyên gia Yuanta: Lợi nhuận thị trường năm 2024 dự kiến tăng trưởng 28%, chứng khoán xứng đáng có mức định giá cao hơn

VNDirect dự báo VN-Index có thể lên gần 1.500 điểm trong năm 2024, điểm tên 3 nhóm cổ phiếu đáng đầu tư

VNDirect dự báo VN-Index có thể lên gần 1.500 điểm trong năm 2024, điểm tên 3 nhóm cổ phiếu đáng đầu tư

Chuyên gia FiinGroup: Cơ hội “lãi bằng lần” không còn nhiều, một số nhóm cổ phiếu đang “chạy” quá xa so với yếu tố cơ bản

Chuyên gia FiinGroup: Cơ hội “lãi bằng lần” không còn nhiều, một số nhóm cổ phiếu đang “chạy” quá xa so với yếu tố cơ bản

Để lại một phản hồi