SAB:

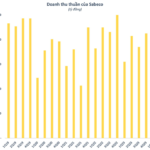

Sau khi rơi xuống đáy lịch sử vào trung tuần tháng 4, cổ phiếu của “đại gia” ngành bia Sabeco (SAB) bất ngờ đảo chiều và đang tăng tốc mạnh mẽ. Cổ phiếu này thậm chí còn tăng kịch trần phiên 5/6 lên mức 65.600 đồng/cp trong tình trạng “trắng bên bán”, dư mua giá trần hàng triệu đơn vị.

Từ đáy, thị giá SAB đã tăng 25%. Vốn hóa thị trường cũng theo đó tăng 16.800 tỷ trong khoảng một tháng rưỡi, lên mức 82.600 tỷ đồng (~3,4 tỷ USD). Mặc dù vẫn cách rất xa đỉnh đạt được cuối năm 2017 nhưng đây cũng là tín hiệu tích cực đối với cổ phiếu từng “đắt đỏ” nhất sàn chứng khoán Việt Nam.

Cổ phiếu SAB tăng mạnh trong bối cảnh tình hình kinh doanh của Sabeco cũng có nhiều chuyển biến tích cực thời gian qua. Theo AC Nielsen, trong khi ngành bia Việt Nam ghi nhận mức giảm 4-6% trong quý đầu năm, Sabeco lại đi ngược xu hướng với việc giành thêm được thị phần, nhưng ban lãnh đạo lưu ý rằng công ty vẫn phải mất một vài năm nữa mới đạt được mức doanh thu trước Covid.

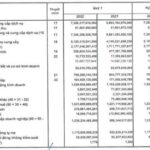

Trong quý đầu năm, Sabeco ghi nhận doanh thu thuần đạt 7.184 tỷ đồng, tăng 970 tỷ (tương ứng tăng 15,6%) so với cùng kỳ năm ngoái. Kết quả này giúp “đại gia” ngành bia chấm dứt chuỗi 4 quý liên tiếp doanh thu tăng trưởng âm so với cùng kỳ. Sau khi trừ chi phí, Sabeco lãi sau thuế 1.024 tỷ đồng, nhích nhẹ gần 2% so với cùng kỳ năm ngoái và cao hơn 6% so với quý trước, qua đó kết thúc chuỗi 5 quý liên tiếp tăng trưởng âm so với cùng kỳ.

Theo báo cáo phân tích mới đây, SSI Research kỳ vọng Sabeco sẽ ghi nhận mức tăng trưởng lợi nhuận hai chữ số so với cùng kỳ (nền so sánh thấp) trong quý 2/2024, vì cả giải vô địch bóng đá Châu Âu (UEFA Euro) 2024 và Thế vận hội Mùa hè (Olympic) 2024 đều sắp diễn ra. Điều này có thể đóng vai trò là yếu tố hỗ trợ cho giá cổ phiếu.

Tuy nhiên, SSI Research vẫn duy trì quan điểm thận trọng với triển vọng của Sabeco trong năm 2024, với các lý do: mức tiêu thụ tiếp tục bị ảnh hưởng với lo ngại siết chặt quy định cấm nồng độ cồn khi lái xe, tốc độ thay đổi thói quen của người tiêu dùng chậm hơn và người tiêu dùng thắt chặt chi tiêu.

Cùng quan điểm thận trọng, báo cáo phân tích mới đây của Mirae Asset cho rằng, còn quá sớm để khẳng định hoạt động kinh doanh của Sabeco đã qua đáy. Trên thực tế, doanh thu trung bình trong giai đoạn quý 4/2023-1/2024 vẫn thấp hơn khoảng 3,3% con số quý 4/2022-1/2023.

Theo CTCK, việc tăng cường kiểm tra nồng độ cồn giờ đây đã trở thành thông lệ, làm tăng chi phí liên quan đến việc tiêu thụ rượu, bia. Điều này có thể tạo ra hành vi tiêu dùng mới và cản trở sự phục hồi của thị trường bia trong nước. Hơn nữa, việc áp dụng thuế tiêu thụ đặc biệt mới vẫn đang được xem xét, có khả năng làm tăng giá bán sản phẩm khi áp dụng, hoặc ít nhất có thể gây khó khăn cho các hãng bia trong việc duy trì tỷ suất lợi nhuận (nếu muốn giữ giá bán ổn định).

Tại ĐHĐCĐ thường niên 2024, cổ đông Sabeco đã thông qua kế hoạch kinh doanh năm nay với mục tiêu doanh thu tăng 12,9% lên 34.397 tỷ đồng và lợi nhuận tăng 7,6% so với thực hiện 2023, lên 4.580 tỷ đồng. Sau quý đầu năm, Sabeco đã thực hiện 21% chỉ tiêu doanh thu và 22% mục tiêu lợi nhuận cả năm đề ra.

Mặc dù vẫn còn không ít khó khăn nhưng Sabeco vẫn cho rằng năm 2024 tiếp tục mang đến các cơ hội “vàng” cho ngành bia Việt Nam bởi 3 lý do. Thứ nhất là cơ cấu dân số vàng, thu nhập tăng nhanh. Thứ hai là tiềm năng lớn của phân khúc “bia không cồn”. Và thứ ba là tiềm năng về thị trường xuất khẩu.

Related posts:

“Đại gia” ngành bia Sabeco vừa gượng dậy sau cú đấm “thổi nồng độ cồn”: Doanh số tăng gần nghìn tỷ, chuyên gia đánh giá còn quá sớm để khẳng định đã qua đáy

“Đại gia” ngành bia Sabeco vừa gượng dậy sau cú đấm “thổi nồng độ cồn”: Doanh số tăng gần nghìn tỷ, chuyên gia đánh giá còn quá sớm để khẳng định đã qua đáy

Được “cởi trói”, Sabeco (SAB) báo lãi hơn 1.200 tỷ trong quý 1, tăng 25% so với cùng kỳ

Được “cởi trói”, Sabeco (SAB) báo lãi hơn 1.200 tỷ trong quý 1, tăng 25% so với cùng kỳ

Ngụm bia đắng của ThaiBev: Khắp nơi từ chối bia rượu vì 3 chữ “nồng độ cồn”, doanh thu Sabeco vừa gượng dậy sau Covid-19 đã rớt thảm xuống thấp hơn cả hồi 2016

Ngụm bia đắng của ThaiBev: Khắp nơi từ chối bia rượu vì 3 chữ “nồng độ cồn”, doanh thu Sabeco vừa gượng dậy sau Covid-19 đã rớt thảm xuống thấp hơn cả hồi 2016

Sabeco (SAB) đề xuất thêm cổ tức đặc biệt 15% bằng tiền, dự kiến phát hành cổ phiếu tăng vốn gấp đôi

Sabeco (SAB) đề xuất thêm cổ tức đặc biệt 15% bằng tiền, dự kiến phát hành cổ phiếu tăng vốn gấp đôi

Vùng dậy sau cú đấm “thổi nồng độ cồn”: Doanh thu của “gã khổng lồ” ngành bia Sabeco tăng nghìn tỷ, lợi nhuận chấm dứt chuỗi 5 quý đi lùi

Vùng dậy sau cú đấm “thổi nồng độ cồn”: Doanh thu của “gã khổng lồ” ngành bia Sabeco tăng nghìn tỷ, lợi nhuận chấm dứt chuỗi 5 quý đi lùi

Tia hy vọng le lói của ông trùm bia Sabeco, Heineken…: Một kênh bán hàng tăng trưởng hơn 150%, Gen Z cực ưa chuộng

Tia hy vọng le lói của ông trùm bia Sabeco, Heineken…: Một kênh bán hàng tăng trưởng hơn 150%, Gen Z cực ưa chuộng

Nhu cầu hồi phục mạnh hậu Covid-19, doanh nghiệp bia nhanh chóng lấy lại đà tăng trưởng: Sabeco lãi vượt đỉnh lịch sử sau khi về tay người Thái

Nhu cầu hồi phục mạnh hậu Covid-19, doanh nghiệp bia nhanh chóng lấy lại đà tăng trưởng: Sabeco lãi vượt đỉnh lịch sử sau khi về tay người Thái

Kỷ lục vừa xác lập giúp “ngụm bia” Sabeco bớt đắng, Thaibev “gỡ” được 3.400 tỷ sau hơn một tuần

Kỷ lục vừa xác lập giúp “ngụm bia” Sabeco bớt đắng, Thaibev “gỡ” được 3.400 tỷ sau hơn một tuần

Để lại một phản hồi