Sau nhịp nghỉ ngắn, cổ phiếu VNM của Vinamilk nhanh chóng trở lại quỹ đạo đi lên với phiên tăng gần 3% ngày 19/8. Phiên bứt phá mạnh nối dài đà hồi phục bắt đầu tư trung tuần tháng 7 đến nay. Sau gần một tháng, cổ phiếu VNM đã tăng hơn 16% qua đó vươn lên mức cao nhất trong vòng gần một năm, kể từ giữa tháng 9 năm ngoái.

Cổ phiếu tăng mạnh đẩy vốn hóa của Vinamilk lên xấp xỉ 160.000 tỷ đồng (6,4 tỷ USD). Con số này đưa “gã khổng lồ” ngành sữa vượt qua Vingroup để trở lại top 10 doanh nghiệp giá trị nhất sàn chứng khoán Việt Nam. Dù vậy, mức vốn hóa hiện tại vẫn còn kém xa thời kỳ hoàng kim hồi cuối năm 2017, giai đoạn Vinamilk còn là cái tên giá trị nhất thị trường.

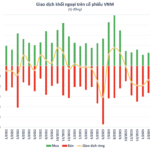

Đà tăng của cổ phiếu Vinamilk có sự hỗ trợ đắc lực từ khối ngoại. Sau giai đoạn bán ròng triền miên. Dòng vốn ngoại đã có dấu hiệu đảo chiều trong khoảng 2 tháng trở lại đây. Tính từ đầu tháng 7 đến nay, nhà đầu tư nước ngoài đã mua ròng khoảng 33 triệu cổ phiếu VNM, tương ứng giá trị gần 2.400 tỷ đồng.

Sự trở lại của khối ngoại phần nào đến từ những chuyển biến tích cực trong tình hình kinh doanh của Vinamilk. Quý 2 vừa qua, Vinamilk ghi nhận doanh thu thuần đạt 16.656 tỷ đồng, tăng gần 10% so với cùng kỳ năm ngoái qua đó lập kỷ lục mới về doanh thu trong một quý kể từ khi hoạt động. Đây cũng là quý có mức tăng trưởng cao nhất của doanh nghiệp tính từ đầu năm 2022.

Trong cơ cấu doanh thu, doanh thu nội địa (chiếm 81%) ghi nhận mức tăng gần 6% so với cùng kỳ, đánh dấu mức tăng trưởng tốt nhất kể từ quý 1/2022. Bên cạnh đó, doanh thu tại thị trường nước ngoài cũng tăng ấm tượng gần 30% so với cùng kỳ 2023, nhờ vào việc phục hồi mạnh mẽ ở cả các chi nhánh con nước ngoài và thị trường xuất khẩu trực tiếp.

Biên lãi gộp cải thiện 2 điểm % so với cùng kỳ, đạt 42,4% khi Vinamilk chốt được giá nguyên liệu bột sữa nhập khẩu tốt hơn. Sau khi trừ các chi phí, doanh nghiệp đầu ngành sữa lãi sau thuế gần 2.700 tỷ đồng, tăng 21% so với cùng kỳ 2023. Đây là mức lợi nhuận cao nhất trong vòng 11 quý và là quý thứ 5 liên tiếp Vinamilk tăng trưởng so với cùng kỳ.

Trong báo cáo phân tích mới đây, MBS cho rằng, Vinamilk đã bùng nổ về truyền thông trong năm 2023 với việc tái định vị thương hiệu, đánh dấu một chiến lược sáng tạo mới tập trung vào thế hệ tiêu dùng mới tại Việt Nam. Trong bối cảnh sức cầu tiêu thụ sữa nội địa còn yếu, với thế mạnh về thị phần, Vinamilk được kỳ vọng sẽ gia tăng được thị phần trong nước giai đoạn 2024-25.

Bên cạnh đó, nguồn nguyên liệu bột sữa giá thấp sẽ giúp Vinamilk cải thiện biên lợi nhuận gộp khoảng 2 điểm % trong năm 2024 và đi ngang trong năm 2025. MBS kỳ vọng biên lợi nhuận gộp đạt 42,7% trong năm 2024 và đi ngang năm 25 khi nguồn cung bột sữa thế giới giảm nhẹ so với cùng kỳ.

Trong nửa cuối năm, Vinamilk sẽ hoàn thiện nhận diện mới cho các sản phẩm còn lại trong danh mục. Bên cạnh đó, doanh nghiệp cũng vừa ra mắt 3 dòng sản phẩm cải tiến trong quý 2/2024 bao gồm: sữa đặc Ông Thọ 1 lít với nắp nhựa và sữa thực vật giàu protein nhằm đáp ứng nhu cầu người tiêu dùng. Vinamilk dự kiến sẽ nghiên cứu thêm các thức uống giàu protein để mở rộng thêm tập khách hàng trong độ tuổi vị thành niên và trung niên.

Báo cáo mới đây của VCBS cho rằng, tăng trưởng doanh thu nội địa và xuất khẩu của Vinamilk trong năm 2024 có thể đạt lần lượt là 52.541 tỷ (tăng 3,8% yoy) và 10.727 tỷ đồng, tương ứng tăng 3,8% và 10% so với cùng kỳ. Biên lợi nhuận gộp của 2 thị trường này dự phóng sẽ tăng lần lượt là 3,6% và 7,2% so với năm ngoái.

Về dài hạn, Vinamilk vẫn đang tích cực hoàn thiện dự án “Tổ hợp chăn nuôi và chế biến thịt bò Vinabeef” với trang trại 10.000 con bò và tổng công suất nhà máy chế biến là 10.000 tấn/năm. Theo VCBS, Vinamilk sẽ ra mắt sản phẩm chính thức vào quý 4/2024, dự kiến đem về doanh thủ khoảng 1.000 tỷ trong năm 2025 và khoảng 3.000 tỷ đồng trong năm 2029, với biên lợi nhuận gộp cho mảng thịt bò sẽ đạt khoảng 15% ở năm 2029.

Related posts:

Khối ngoại mạnh tay mua ròng cổ phiếu VNM, vốn hóa Vinamilk vượt Vingroup, trở lại top 10 sàn chứng khoán

Khối ngoại mạnh tay mua ròng cổ phiếu VNM, vốn hóa Vinamilk vượt Vingroup, trở lại top 10 sàn chứng khoán

Vinamilk (VNM) dự kiến năm thứ 2 liên tiếp tăng trưởng lợi nhuận âm, cổ phiếu “rớt” khỏi top 10 vốn hóa trên sàn chứng khoán

Vinamilk (VNM) dự kiến năm thứ 2 liên tiếp tăng trưởng lợi nhuận âm, cổ phiếu “rớt” khỏi top 10 vốn hóa trên sàn chứng khoán

Khối ngoại liên tục mua ròng mạnh, cổ phiếu Vinamilk (VNM) có gì hấp dẫn?

Khối ngoại liên tục mua ròng mạnh, cổ phiếu Vinamilk (VNM) có gì hấp dẫn?

Khối ngoại bán mạnh cổ phiếu Vinamilk, “gã khổng lồ” ngành sữa rớt khỏi top 10 doanh nghiệp giá trị nhất sàn chứng khoán

Khối ngoại bán mạnh cổ phiếu Vinamilk, “gã khổng lồ” ngành sữa rớt khỏi top 10 doanh nghiệp giá trị nhất sàn chứng khoán

VN-Index lao dốc từ giữa phiên chiều, Vinamilk ngược dòng trở lại top 10 vốn hoá

VN-Index lao dốc từ giữa phiên chiều, Vinamilk ngược dòng trở lại top 10 vốn hoá

Phiên 31/3: Khối ngoại đẩy mạnh mua ròng 380 tỷ đồng trên toàn thị trường, tâm điểm mua vào VNM, DGC

Phiên 31/3: Khối ngoại đẩy mạnh mua ròng 380 tỷ đồng trên toàn thị trường, tâm điểm mua vào VNM, DGC

Phiên 26/4: Sắc “xanh lá” trở lại, khối ngoại mua ròng đột phá hơn nghìn tỷ, tập trung “gom” VNM, DGC

Phiên 26/4: Sắc “xanh lá” trở lại, khối ngoại mua ròng đột phá hơn nghìn tỷ, tập trung “gom” VNM, DGC

Cổ phiếu Vinamilk (VNM) bứt phá cùng thanh khoản bùng nổ, một công ty chứng khoán “hô” lên 3 chữ số

Cổ phiếu Vinamilk (VNM) bứt phá cùng thanh khoản bùng nổ, một công ty chứng khoán “hô” lên 3 chữ số

Để lại một phản hồi