Trong báo cáo “Hướng đến năm 2025”, ông Michael Kokalari, CFA Giám đốc phòng Phân tích kinh tế vĩ mô và Nghiên cứu thị trường VinaCapital cho rằng có ba yếu tố sẽ tác động chính đến nền kinh tế và thị trường chứng khoán Việt Nam trong năm 2025.

Đầu tiên, về c ác yếu tố nội tại sẽ quyết định tăng trưởng GDP trong năm 2025 , chuyên gia cho rằng xuất khẩu của Việt Nam sang Mỹ đã tăng mạnh trong năm nay cũng như lượng khách du lịch quốc tế tăng nhanh, nhưng dự báo cả hai lĩnh vực này sẽ giảm tốc trong năm tới.

Sự gia tăng xuất khẩu của Việt Nam sang Mỹ đã hỗ trợ tăng trưởng GDP của Việt Nam trong năm nay, nhưng dự kiến sẽ chậm lại trong năm tới. Tuy nhiên, Vinacapital kỳ vọng các yếu tố trong nước, bao gồm việc tăng chi tiêu cho cơ sở hạ tầng của Chính phủ, sự phục hồi của thị trường bất động sản, và sự hồi phục của chi tiêu tiêu dùng, sẽ giúp duy trì tăng trưởng GDP ở mức khoảng 6,5% trong năm tới, phù hợp với mục tiêu chính thức của Quốc hội và với tăng trưởng GDP năm 2024.

Tiếp theo, Chính phủ đang nắm vai trò chủ động khi đã công bố nhiều biện pháp để thúc đẩy nền kinh tế Việt Nam trong thời gian gần đây, bao gồm việc tăng chi tiêu cho cơ sở hạ tầng và thực hiện các cải cách nghiêm túc. Những biện pháp này chắc chắn sẽ thúc đẩy tăng trưởng GDP lâu dài, nhưng có thể chưa đủ để bù đắp sự suy giảm xuất khẩu năm tới – điều này có nghĩa là sẽ cần các biện pháp mạnh mẽ hơn để đạt được mục tiêu tăng trưởng.

Bên cạnh những biện pháp để thúc đẩy tăng trưởng ngắn hạn của Việt Nam, Chính phủ cũng đang thực hiện một số bước để thúc đẩy tăng trưởng GDP dài hạn của đất nước. Các biện pháp này bao gồm các cải cách cơ cấu, một số trong đó sẽ có hiệu lực vào năm tới và có thể giúp “giải nhiệt” thị trường bất động sản và cải thiện thứ hạng về chỉ số thuận lợi kinh doanh của Việt Nam. Các kế hoạch cũng đã được công bố để sáp nhập năm Bộ và nhiều cơ quan khác nhằm tinh gọn hoạt động của Chính phủ.

Cuối cùng, “ r ủi ro chính sách Trump” đối với Việt Nam là không đáng lo . Việt Nam và Mexico là hai quốc gia hưởng lợi lớn nhất trong nhiệm kỳ đầu của Tổng thống Trump. VinaCapital nhận thấy ít rủi ro rằng chính sách thuế quan của ông Trump sẽ làm gián đoạn nền kinh tế đang phát triển của Việt Nam – trái ngược hoàn toàn với những tuyên bố được đăng trong một số bài báo sau khi ông Trump đắc cử. Tuy nhiên, Việt Nam hiện đang có thặng dư thương mại lớn thứ ba với Mỹ. Để tránh bị Tổng Thống Trump “nhắm” đến trong tương lai, Việt Nam sẽ cần có những bước đi nhanh để giảm thặng dư thương mại với Mỹ.

2025 sẽ là năm biến động của thị trường chứng khoán

Về thị trường chứng khoán, chỉ số VN-Index đã tăng 12,1% tính đến ngày 18/12/2024, mặc dù khối ngoại bán ròng kỷ lục, một phần do VND mất giá gần 5% so với USD trong năm nay. Sự kiên cường của thị trường chứng khoán Việt Nam dù khối ngoại bán ròng gần 4 tỷ USD, kết hợp với mức định giá rất hấp dẫn cho thấy VN-Index không cần một yếu tố tác động quá lớn để tiếp tục tăng trưởng trong năm tới. Tuy nhiên, chuyên gia VinCapital cho rằng năm 2025 có thể sẽ là một năm đầy biến động đối với cả thị trường chứng khoán và nền kinh tế.

Những lo ngại về thuế quan của ông Trump, kết hợp với tăng trưởng xuất khẩu và GDP chậm lại, có thể sẽ ảnh hưởng đến giá trị VND trong nửa đầu năm 2025 và khiến VN-Index biến động mạnh. Đặc biệt, lo ngại về dự luật Mỹ đề xuất hủy bỏ Quy chế Quan hệ Thương mại Bình thường Vĩnh viễn (PNTR) của Trung Quốc, điều này sẽ là một sự leo thang lớn trong chiến tranh thương mại Mỹ – Trung, làm xáo trộn thị trường chứng khoán châu Á.

Tuy nhiên, áp lực lên thị trường chứng khoán có thể giảm trong nửa cuối năm khi tăng trưởng GDP của Việt Nam dự kiến sẽ tăng tốc nếu Chính phủ thực hiện các biện pháp mạnh mẽ hỗ trợ nền kinh tế, và áp lực tỷ giá USD-VND có thể giảm, cùng với những lo ngại về tác động của Tổng thống Trump đối với Việt Nam.

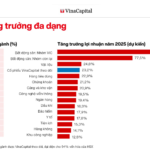

Thêm vào đó, VinaCapital kỳ vọng dòng tiền nước ngoài sẽ quay trở lại thị trường chứng khoán Việt Nam vào năm tới khi có thông tin rõ ràng rằng Tổng thống Trump sẽ không nhắm vào Việt Nam, phần lớn nhờ vào tốc độ tăng trưởng lợi nhuận của các công ty niêm yết, từ 13% trong năm 2024 lên 17% trong năm 2025.

Hơn nữa, định giá của thị trường vẫn hấp dẫn với tỷ lệ P/E dự phóng là 12 lần, thấp hơn 1 độ lệch chuẩn so với trung bình 10 năm của VN-Index và thấp hơn 20% so với mức định giá của các nước cùng khu vực như Malaysia, Thái Lan, Indonesia và Philippines.

Định giá cũng hấp dẫn khi xét theo tỷ lệ PEG ở mức khoảng 0,7x và khi so sánh “lợi suất lợi nhuận” của VN-Index (tức là nghịch đảo của tỷ lệ P/E 12 lần của VN-Index) với lãi suất tiền gửi 12 tháng mà các ngân hàng trả (điều chỉnh mô hình “Fed model” mà Warren Buffet và những người khác thường xuyên sử dụng, để áp dụng cho thị trường chứng khoán Việt Nam bằng cách thay thế lãi suất trái phiếu chính phủ 10 năm bằng lãi suất tiền gửi ngân hàng).

Tâm lý nhà đầu tư hiện nay cũng đang được cải thiện nhờ vào kỳ vọng ngày càng lớn rằng Việt Nam sẽ được nâng hạng từ Thị trường Cận biên (Frontier) lên Thị trường Mới nổi (Emerging Market – EM) vào năm 2026, khi Việt Nam hiện nay đã đáp ứng gần như tất cả các tiêu chí của FTSE để được xem xét là một thị trường EM, sau những cải cách hành chính gần đây giúp hoạt động của thị trường chứng khoán ngày càng gần hơn với các tiêu chuẩn quốc tế. Tâm lý này cũng được củng cố bởi sự lạc quan về các biện pháp mà Chính phủ công bố nhằm thúc đẩy tăng trưởng GDP của Việt Nam trong năm 2025 và các năm tiếp theo.

“Nhìn chung, chúng tôi dự đoán năm 2025 sẽ là một năm biến động đối với thị trường chứng khoán Việt Nam vì trong nửa đầu năm 2025 tăng trưởng GDP có thể chậm lại và đồng VND có thể bị ảnh hưởng, nhưng cả hai khả năng này có thể sẽ đảo chiều vào cuối năm. Chúng tôi xem sự sụt giảm trên thị trường chứng khoán là cơ hội để mua vào, đặc biệt vì định giá thị trường chứng khoán vẫn hấp dẫn với hệ số P/E dự phóng là 12x, so với mức tăng trưởng EPS dự báo là 17%”, Giám đốc VinaCapital nhận định.

Related posts:

Giám đốc Phân tích VinaCapital: Lãi suất tiền gửi giảm sẽ thúc đẩy dòng tiền chảy sang chứng khoán và bất động sản cho thuê

Giám đốc Phân tích VinaCapital: Lãi suất tiền gửi giảm sẽ thúc đẩy dòng tiền chảy sang chứng khoán và bất động sản cho thuê

Tăng trưởng lợi nhuận năm 2024 dự báo tích cực, Giám đốc Phân tích Vinacapital chỉ tên 5 nhóm cổ phiếu hưởng lợi nhất

Tăng trưởng lợi nhuận năm 2024 dự báo tích cực, Giám đốc Phân tích Vinacapital chỉ tên 5 nhóm cổ phiếu hưởng lợi nhất

Giám đốc đầu tư Vinacapital: Đầu tư chứng khoán trễ 5 năm thì tài sản tích luỹ khi về hưu có thể giảm 40%

Phó Tổng Giám đốc HOSE chỉ ra 5 mục tiêu cụ thể thúc đẩy thị trường chứng khoán phát triển trong năm 2025

Giám đốc đầu tư Vinacapital: Đầu tư chứng khoán trễ 5 năm thì tài sản tích luỹ khi về hưu có thể giảm 40%

Phó Tổng Giám đốc HOSE chỉ ra 5 mục tiêu cụ thể thúc đẩy thị trường chứng khoán phát triển trong năm 2025

Quảng Trị: Sẽ “trảm” nhà thầu nếu gây trễ dự án kết nối hành lang Kinh tế Đông Tây

Quảng Trị: Sẽ “trảm” nhà thầu nếu gây trễ dự án kết nối hành lang Kinh tế Đông Tây

Giám đốc Phân tích Vinacapital: Chứng khoán là kênh hấp dẫn nhất để người dân rót tiền vào trong thời gian tới

Giám đốc Phân tích Vinacapital: Chứng khoán là kênh hấp dẫn nhất để người dân rót tiền vào trong thời gian tới

Vinacapital chỉ ra “chất xúc tác” giúp chứng khoán Việt Nam hút dòng tiền khối ngoại vào năm 2025

Vinacapital chỉ ra “chất xúc tác” giúp chứng khoán Việt Nam hút dòng tiền khối ngoại vào năm 2025

Kinh tế trưởng VinaCapital nói gì về những diễn biến quan trọng của nền kinh tế Trung Quốc gần đây đến thị trường Việt Nam?

Kinh tế trưởng VinaCapital nói gì về những diễn biến quan trọng của nền kinh tế Trung Quốc gần đây đến thị trường Việt Nam?

Để lại một phản hồi