FRT&MWG:

Xem hồ sơ doanh nghiệp

Trong một thông báo gần đây, Công ty cổ phần Đầu tư Thế giới Di động (MWG) cho biết sẽ tạm ngưng mở rộng chuỗi nhà thuốc An Khang. Nguyên nhân chính được cho là vì chuỗi An Khang vẫn chưa có lợi nhuận cộng thêm thị trường quá nhiều biến đổi, khó khăn. “Việc dừng lại là để phù hợp với tình hình thị trường”, ông Đoàn Văn Hiểu Em, Thành viên HĐQT MWG từng chia sẻ.

Trong khi đó, Chuỗi nhà thuốc Pharmacity sau thời gian “đốt tiền” để đạt đỉnh quy mô cũng đã giảm gần 100 cửa hàng trong vài tháng cuối năm 2022. Hướng tới 2023, Pharmacity định hướng tiếp tục tập trung vào việc cải thiện tỷ suất lợi nhuận gộp và tối ưu hoá chi phí hoạt động.

Nổi bật nhất là Chuỗi dược Long Châu với 937 nhà thuốc vẫn tăng trưởng tốt, đóng góp tới gần 9.600 tỷ đồng vào tổng doanh thu của FPT Retail trong năm 2022, tăng gấp 2,4 lần so với năm trước. Trong chiến lược phát triển năm 2023, lãnh đạo FPT Retail dự kiến mở thêm 400-500 cửa hàng, tiến thêm một bước trong tham vọng đạt 5.000 cửa hàng vào những năm tới.

Ba chuỗi cửa hàng được nhắc tới trên là những đại diện tiêu biểu cho kênh OTC của ngành dược phẩm – kênh bán lẻ của các nhà thuốc, quầy thuốc. Dịch bệnh diễn biến căng thẳng lại giúp việc bán thuốc tại các nhà thuốc dần ghi nhận tăng trưởng đột phá trong bối cảnh việc tiếp cận các cơ sở bệnh viện – đại diện cho kênh ETC – trở nên khó khăn. Không chỉ vậy, nhiều vụ việc vi phạm đã gây ảnh hưởng tiêu cực đến hoạt động đấu thầu thuốc, tổng giá trị thuốc trúng thầu giảm đáng kể trong xuyên suốt năm 2022.

Tuy nhiên, hiện dịch bệnh đã dần qua đi, Chính phủ cũng đang có động thái tích cực khơi thông kênh ETC. Ngay trong quý 1/2023, Bộ Y Tế đã ban hành hai văn bản pháp luật để khơi thông và tạo điều kiện cho kênh bệnh viện phát triển trong dài hạn với nhiều nội dung nổi bật.

Về Luật khám, chữa bệnh 15/2023/QH15 bắt đầu được thi hành kể từ ngày 1/1/2024, Bộ Y Tế bổ sung quy định về tự chủ đối với cơ sở khám, chữa bệnh của Nhà nước; đặc biệt là bổ sung quy định về các hình thức huy động nguồn lực: cơ sở khám, chữa bệnh được sử dụng nguồn thu hợp pháp hoặc vay vốn để đầu tư công trình hạ tầng, thiết bị y tế; thuê và cho thuê tài sản…

Trước đây, hầu hết bệnh viện mới chỉ được tự chủ hoàn toàn hoặc một phần chi thường xuyên, còn chi đầu tư vẫn phụ thuộc hoàn toàn vào ngân sách nhà nước.

Luật khám, chữa bệnh mới sẽ tạo điều kiện cho các bệnh viện công tự chủ về nguồn vốn để đầu tư cơ sở vật chất để phù hợp với nhu cầu khám bệnh. Điều này sẽ khắc phục tình trạng ùn tắc tại bệnh viện, bệnh nhân phải chờ đợi do cơ sở y tế thiếu máy móc, thiết bị. Từ đó, lưu lượng bệnh nhân tới khám, chữa bệnh tại bệnh viện có thể gia tăng thúc đẩy tiêu thụ sản lượng thuốc trên kênh ETC.

Về Thông tư 06/2023/TTT-BYT sửa đổi một số điều liên quan tới quy định về đấu thầu thuốc tại cơ sở y tế công lập của thông tư 15/2019/TT-BYT, thời gian thi hành kể từ ngày 27/4/2023, thông tư mới sẽ tháo gỡ những bất cập về giá thuốc trúng thầu ngày càng giảm trong những năm qua khi giá trúng thầu của năm nay không được cao hơn giá trúng thầu của năm trước đó. Trong khi đó, chi phí đầu vào nguyên liệu API đều có xu hướng tăng qua từng năm tạo áp lực lên giá vốn và biên lãi gộp cho các công ty sản xuất dược phẩm.

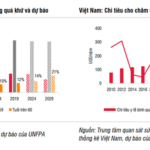

Trong báo cáo mới cập nhật, Chứng khoán Rồng Việt (VDSC) đánh giá những chính sách mới sẽ tạo điều kiện cho kênh bệnh viện phát triển trong dài hạn. Theo dự báo của Fitch Solutions, doanh thu kênh ETC có thể đạt 5,46 tỷ USD (+7%) cho năm 2023 và tốc độ tăng trưởng kép 5 năm đạt 8% dựa trên cơ sở về việc mở rộng độ bao phủ của BHYT toàn dân và dự báo tốc độ tăng trưởng nhanh của thuốc biệt dược gốc, thuốc generics đã được cấp phép sản xuất.

Ở khía cạnh ngược lại, VDSC cho rằng tốc độ tăng trưởng doanh thu các nhà thuốc, quầy thuốc có thể chậm lại. Trong hai tháng đầu năm 2023, chỉ có Long Châu là mở mới với thêm cửa hàng trong khi Pharmacity và An Khang thu hẹp quy mô về chỉ còn 936 và 504 cửa hàng, lần lượt giảm 105 và 5 cửa hàng so với tháng 11/2022 do hoạt động không hiệu quả. Tổng số lượng cửa hàng của 3 chuỗi bán lẻ trên đạt 2.443 cửa hàng, cùng với đó là số lượng khoảng 56.000 nhà thuốc truyền thống đảm bảo kênh phân phối đủ lớn.

Fitch Solutions dự báo, doanh thu kênh OTC có thể đạt 1,75 tỷ USD (+7%) cho năm 2023 và 2,11 tỷ USD vào năm 2026, tốc độ tăng trưởng kép 5 năm đạt 7%.

Related posts:

Chuỗi nhà thuốc Long Châu, Pharmacity,… giúp doanh nghiệp dược phẩm đẩy mạnh doanh thu, xu hướng già hoá dân số là thuận lợi với ngành dược trong dài hạn

Chuỗi nhà thuốc Long Châu, Pharmacity,… giúp doanh nghiệp dược phẩm đẩy mạnh doanh thu, xu hướng già hoá dân số là thuận lợi với ngành dược trong dài hạn

Các chuỗi như Pharmacity, Long Châu, An Khang mới chỉ chiếm 4% thị phần nhà thuốc

Các chuỗi như Pharmacity, Long Châu, An Khang mới chỉ chiếm 4% thị phần nhà thuốc

Shark Việt xây bệnh viện chữa ung thư 1.200 tỷ tại Hà Nội: Phòng bệnh như khách sạn, ứng dụng công nghệ tế bào gốc, có ngân hàng Gen di truyền

Shark Việt xây bệnh viện chữa ung thư 1.200 tỷ tại Hà Nội: Phòng bệnh như khách sạn, ứng dụng công nghệ tế bào gốc, có ngân hàng Gen di truyền

CEO Pharmacity nói gì khi mở 1.100 cửa hàng vẫn lỗ liên miên, trong khi Long Châu chỉ 3 năm đã có lãi?

CEO Pharmacity nói gì khi mở 1.100 cửa hàng vẫn lỗ liên miên, trong khi Long Châu chỉ 3 năm đã có lãi?

WHO theo dõi khẩn bệnh lạ ở châu Phi khiến 8 người tử vong sau khi tham dự lễ tang: Người bệnh bị sốt, chảy máu mũi và qua đời chỉ sau vài giờ

WHO theo dõi khẩn bệnh lạ ở châu Phi khiến 8 người tử vong sau khi tham dự lễ tang: Người bệnh bị sốt, chảy máu mũi và qua đời chỉ sau vài giờ

Tốc độ tăng lợi nhuận của FPT Retail chậm lại, mở thêm 278 nhà thuốc Long Châu trong nửa năm

Tốc độ tăng lợi nhuận của FPT Retail chậm lại, mở thêm 278 nhà thuốc Long Châu trong nửa năm

“Giàu” như một doanh nghiệp bến xe: Thu nhập bình quân nhân viên “năm covid” vẫn trên 16 triệu đồng/tháng; lương ngừng việc do giãn cách covid cũng 8 triệu đồng/tháng

“Giàu” như một doanh nghiệp bến xe: Thu nhập bình quân nhân viên “năm covid” vẫn trên 16 triệu đồng/tháng; lương ngừng việc do giãn cách covid cũng 8 triệu đồng/tháng

Long Châu, An Khang, Pharmacity mở rộng thần tốc giúp một ngành tăng trưởng 13% nửa cuối năm 2022, đạt đỉnh vào năm 2023

Long Châu, An Khang, Pharmacity mở rộng thần tốc giúp một ngành tăng trưởng 13% nửa cuối năm 2022, đạt đỉnh vào năm 2023

Để lại một phản hồi